See on külaliste postitus, mis aitab avadaToiming: #investNOW kus ma inspireerin 1 miljonit inimest ise investeerima hakata. See postitus on pärit Barbara Friedberg BarbaraFriedberg PersonalFinance.com

Enne kui rääkisin personaalse investeerimisega

Kui meie abikaasa ja me olime esimesena abielus, olime väga rangelt eelarvestatud. Me läheme Hispaaniast üle Hispaaniast, et minna väga kalli lõpetajakoolini ja mul polnud tööd!

Lõppkokkuvõttes töötasin San Diego Riikliku Ülikooli karjäärinõustajana ja õpilasküsimuste administraatorina.

Tema õppemaks oli umbes 1/3 minu brutopalgast. Õnneks oli meil kulusid aitava kokkuhoid.

See lugu selgitab, kuidas õnnestus investeerida väikese palgaga ja lõpuks suurendas meie esialgset investeeringut 6 korda.

Investing Crucible

Minu esimene tutvustus 403 (b) kohta oli minu tööandja kaudu. Ma tegin otsuse maksimaalselt seadusega lubatud maksta, kuigi ma teadsin, et me ei saa ülejäänud palgast elada.

Ma oleksin valetanud, kui ma ütleks, et me ei jäta 800-dollarist pensionikava panust, sest me tegime.

Ja me ei suutnud seda teha, kui eelmistel aastatel me poleks pisut püstitanud, et aidata meid üle minna.

Kas see oli hull või mitte?

Minu mõtteviis oli, ma peaksin säästma, et vajaduse korral oma elukulusid katta, ja me elaksime nii odavalt kui võimalik.

Me ei võtnud laenu minu abikaasa õppemaksu eest ja maksisime oma krediitkaardi täielikult iga kuu. Kaks esimest kaheaastast kraadiõpet, enne kui mu mees hakkas osalise tööajaga töötama, olid ajad karmid. (Side märkus: üks aasta, mil olime mängu näitusel ja võitnud ühe aasta õppemaksu)

Meie meelelahutus koosnes meie õnnelikku õhtusööki meie sõpradega või õnnelikku tundi kohalikus Tio Leos, kus üks joog annab sulle õiguse kana tiibade, tacos ja suupistete jaoks. See oli meie õhtusöök. Video poodi andisime filme 1,00 dollari eest (jah, päeva tagasi tulite poodi minema ja film rentima).

Seal oli palju kuusid, kui me säästu meie säästudesse, sest me andsime 900 dollarit kuus minu palgast meie TIAA-CREF 403 (b) ja mu brutopalk oli vaid umbes 3000 dollarit kuus. Kuna minu palk suurenes, suurendasin ma panga kontot maksimaalselt lubatud seadusega.

Investeerimishüvitis

Minu tööandja ei osalenud selles kontol üldse.

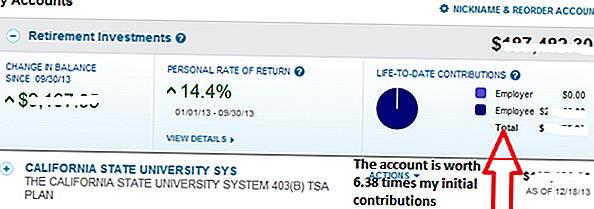

Alates 1990. aastate algusest kuni tänase päevani suurenes konto 6,38 korda. Iga dollar, mida ma 20+ aastat tagasi panustasin, on nüüd väärt 6,38 dollarit.

Kui ma töölt lahkusin, ei andnud ma kunagi seda kontot uuesti sisse. Tegelikult ei muutnud ma isegi selle konto varade jaotust, mis investeeriti 25% TIAA fikseeritud tagasimaksete annuiteedisse ja 75% CREF aktsiafondist.

Pange tähele, et 14,4% tootlus on jaanuarist septembrini 2013. See oli madalam kui tulu, mida oleksime teeninud, kui varade jaotamisel oleks rohkem aktsiainvesteeringuid ja vähem fikseeritud. Aga meie jaoks on mulle meeldiv hoida protsent meie üldisest portfellist mitmekesistatud sularaha ja võlakirju volatiilsuse tasandamiseks, isegi kui see takistab pikaajalist tulu.

Investeerimisvõimsus nüüd

Viimase 20 aasta jooksul, mil ma töölt lahkusin, on olnud aegu, mil selle konto väärtus langes ja teised perioodid, mil see tõusis. Nagu soovitas John Bogle, ei pööranud sellele väärtusele palju tähelepanu, sest ma ei kavatsenud vahendeid tühistada.

Kui me ei jõudnud otsusele nende aastate jooksul rahaliselt võitlema, pole meil mingit võimalust kasutada olemasolevaid varasid, mis meil on täna olemas.

Isiklik avalikustamine

Et olla täiesti aus, liikudes Ohiost Lõuna-Californiasse oli natuke kultuuri šokk. Nagu "maa peal" tüdruk, mitte ülemäära kinnisideeks väljamõeldud autod jne, So. Cal keskkond oli šokk. Kõikjal, kuhu pöördusite, oli veel üks luksusauto. Esinemised olid väga olulised!

See ei teinud mind halvaks, kui ma sõitsin oma Chevy Cavalieri, aga see mind üllatas.

Ma teadsin, et ma tahaksin lõpuks rikkaks saada ja ma sain aru, et seal säästetakse ja investeeritakse. Noh, säästame, investeerime ja loomulikult oma tulusid üles ehitama.

Mulle meeldis meie elustiil ja mõistsin, kui õnnelik oleksime elada kaunis Lõuna-Californias. Ma oleksin valetanud, kui oleksin öelnud, et pole selliseid aegu, mil ma soovis, et meil oleks rohkem kasutatavat tulu :). Kuid üldiselt hindan ma meie endisi rahalisi valikuid, sest ma näen suurt tasu täna.

Siiski ei usu ma, et oleksime oma rahalisi eesmärke täitnud nii kergesti, kui me ei otsustanud minna oma tütre tõstmisele taskukohasemaks elukohaks.

Reaalne saladus rikkusele

See lihtne diagramm näitab võimu jätta oma raha turgudele ja lasta sellel ühendada. See on kuu ajaga päevas kaks korda suurem kui 1 senti. 31. päeval on eelnenud päeva raha kahekordistamine ligikaudu 10 miljonit dollarit.

Kuigi te ei leia, et 100-protsendiline tulu oleks õigustatud, märkate, kuidas mõnevõrra aega tõusis kasvu kasulikkus.

Me jätkasime oma töökoha pensionikontode, IRA, Roth IRA ja 529 College Savings konto maksimaalse panuse andmist. Miski ei takistanud meid meie agressiivsest säästmisest ja investeerimisest. Kui meie sissetulek kasvas, paranes meie elustiil, kuid ei läinud kunagi üleval. Mitte alles hiljuti oleme kogenud majanduskasvu plahvatusest meie kombineeritud investeerimisest.

Kõik meie vanemad kontod näitavad sama tüüpi kasvu kui algne TIAA-CREF töökoha vanaduskonto. Kuigi ma ei oleks seda kunagi uskunud, mida kauem jätate oma raha turgudesse ühendama, seda suurem kasv.

Turgude aeg, mis on isegi rohkem kui investeeringute tulusus, on suurim investeeringute rikkuse ennustaja. Tegelikult kommenteeris Albert Einstein, et liitintress on üks maailma suurimaid imet.

Investeerimisreeglid varakütuste loomiseks

Aeg turgudel on kõige väärtuslikum toode, kui tegemist on investeerimisega. Kui turud kasvavad, võib esialgne konto sissemakse korrutada. Hoidke investeeritud raha lühema aja jooksul ja summale liitumiseks on vähem aega. Isegi kui soovite investeerida teistesse ettevõtetesse, näiteks p2p laenude andmine laenuvõtmisklubist või Motif Investeeringuga, veenduge, et teil on aega, kui te seda teete.

Otsustage, kas olete valmis kompromissi tegema. Sa ei saa kõike praegu ja hiljem. Küsige endalt, kas te olete valmis ohverdama natuke nüüd, kui on tõenäoline, et see saab hilisemal ajal.

See on Barbara Friedbergi külalispost, MBA, MS, portfellihaldur, endine ülikoolifondide juhendaja ja investeeriva veebilehe kirjastaja Barbara Friedberg Personal Finance.com.

Salvesta

Populaarseid Postitusi

Sa tead, et vajate unelust jõulukinkki. Hangi see 60% off Amazon - ainult täna!

See mees tutvustas, kuidas saada oma krediitkaardilt 10% sularaha. Siin on, kuidas oma strateegiat varastada

Väljaspool olevad kviitungid on nagu prügikastis raha kandmine. Siin on miks

Raha pole kõike: 6 põhjust, miks sa ei peaks seda kõrgemat töökohta võtma

Kas soovite maailma reisi ajal töötada kaugjuhtimisega? See firma plaanib teie reisi

Lisa Oma Kommentaar