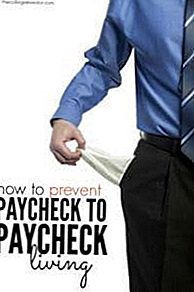

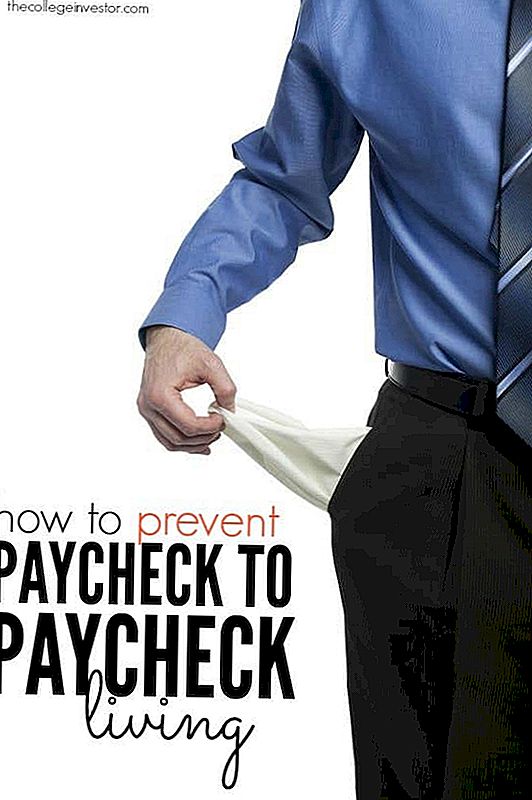

Kui ma sain oma esimese "reaalse töö", tundsin, et olin rikas. Vaadates tagasi, see oli kaugel täpest. Ma teenisin vähem kui 20 000 dollarit aastas ja teenides palgatõusu, et maksta suurel määral välja. Tegelikult läks kogu minu töötasu tavaliselt päev enne, kui sain oma iganädalase palga.

Minu gaasipaak oli tühjendatud, ainus toit minu kapid oli kast hamburger abistaja ja ma veetsin oma päeva ootuses järgmisele, kui ma lõpuks maksma uuesti.

On õiglane öelda, et elamine vähem kui 20 000 dollariga aastas võib olla raske, kuid mõni aasta hiljem suutsin ma pealtkuulamise lõpetada, et maksta pankrotti, ja tegelikult teenida selle sama palga kokkuhoidu.

Kui olete valmis tööjõutesse sisenemiseks, on kõige parem, mida saate teha, et vältida palgatõmmisega töötasu ja panna ennast mängu algusest peale ette. Saate seda teha sõltumata oma sissetulekust, kui olete loominguline. Siin on, mida teha.

Planeerige enne, kui saate maksma

Kui lähete täielikult pankrotti saamata, muutub teie raha väljavaade suures mõttes - isegi kui teie uus palk on väiksem kui hämmastav.

Sa tegid kõvasti tööd ja nüüd olete väärivad ennast tasuma, eks? See on paljude inimeste jaoks, kes elavad palgakorjamise eest. Nad tunnevad vajadust tasuda end hästi tehtud töö eest, enne kui arvestada nende kulusid või finantseesmärke. Te peaksite tegema vastupidist.

Saate plaani enne, kui saate maksma. Kõik teie kulud peavad tulema alla oma netosissetuleku summast. See on ainus viis, kuidas sa suudad luua puhvri, mis takistab pangakrediidi tasumist pärast kolledži elamist.

Hoidke oma kulud madalad

Viimase nelja aasta jooksul olete oma kulusid väga madalad, mistõttu on veel üks aasta või kaks? Kui saate hoida oma kulusid madalam kui teie sissetulek, on teil kursis.

Siin on mõned asjad eelarves:

- Rentima

- Utiliidid

- Võlgade tagasimaksed

- Kindlustus

- Telefon / Internet (odavaimad telefoni valikud)

- Toidukaubad

- Transport

- 401 k sissemaksed

- Meelelahutus

Kui oled iseseisev, on kaaluda palju vajalikke kulutusi. Loo endale realistlik eelarve, et saaksite näha, kus te kulude eest seisate. Kui praegu kulutate rohkem, kui olete teeninud, peate nüüd tegema mõned olulised muudatused.

Keskenduge valdkondadele, kus saate teha suurima erinevuse, näiteks üür või toit. Mõistke ka, et peate oma eelarvest enamuse lisatasudest välja lõigata, kuni saate neid endale paremini endale lubada.

Hoidke kirjaliku eelarvet vähemalt mitu kuud, et saaksite sulgeda arvete tasumise ja madalate kulude haldamise. Kui kirjalikult ei ole teie asi, kaaluge vaba rakenduse kasutamist, näiteks Personal Capital, kus näete oma sissetuleku ja kulude digitaalset eelarvet.

Bufferite ehitamine

Üks võtmeid, mis takistavad palgatõmmisega pankroti tsüklit, on alati eelmise kuu sissetulekuga. Teete seda eelarve ja säästu abil.

Peale säästmise tööandja pensionikavasse (mida peaksite tegema, vaid raha, mida te ei saa puudutada), peate päästa erakorralise fondi.

Enamik finantseksperte soovitab säästa elamiskulusid 3-6 kuu vanuste hädaolukorrafondide raames. Mulle meeldib minna ühe sammu võrra kõrgemale ja hoida minu kontole vähemalt $ 1,000 puhver.

Üks minu lemmik viisidest, kuidas seda automaatselt ehitada, on tasuta tööriist nimega Digit. Digit analüüsib teie kulutuste harjumusi ja teisaldab pisikesed summad automaatselt säästukontole. Aja jooksul võib see vajaduse korral olla suurepärane hädaabi fond.

Kontrollige Digitit siin.

Vältida krediitkaarte

Krediitkaartide jaoks on aeg ja koht, aga kui sa elad pocket checkchecki või töötavad eelarve loomisega, siis pole just see aeg.

Krediitkaardid võivad olla tohutu finantslõks, kui te ei ole ettevaatlikud. Kaartide hõlpsa ostmise jaoks on väga lihtne pühkida. Saate kiiresti maksimaalselt välja makstavate krediitkaartidega üle 25% intressi maksta.

Parem on vältida krediitkaarte üldse, kui olete lihtsalt loodud. Kui teil on juba krediitkaarte ja otsite lihtsat lahendust, vaadake lehte Debitize. Debitize muudab teie krediitkaardi deebetkaardiks - tasuta! See võib olla suurepärane võimalus aidata teil juba teie krediitkaarte hallata.

Vabane oma võlast

Mida rohkem võlga teil on, seda tõenäolisem on see, et teil on võimalik maksta palgapäev.

Kui teil on juba krediitkaardivõlg, peaks see olema esimene võlg, mille maksate. Samuti peab minema muu kõrge intressimääraga võlg. Säästke oma erakorralise fondi, tehes minimaalse võlgnevuse ja seejärel pärast oma säästude tegemist, rohkem, et vabastada oma võlg täielikult.

Mis puutub õppelaenu võlgnevusse varem, siis on see kasu mõlemale poolele. Lõppkokkuvõttes peate välja selgitama, kas see on teile kõige parem töötada, et neid kiiresti maksta või panna oma raha mujale. (Samuti peaksite uurima neid seaduslikke viise õppelaenu maksete vähendamiseks.)

Tehke ohvriks nüüd, kui seada ennast eduks hiljem

Ma tean, kui valus võib olla see, et keegi teile ütleks ohverdada ja päästa nüüd. Usaldage mind, mina täielikult saage seda ja aastaid nõuandeid eirates. Nendel aastatel elasin palgakorraldust, mille eest ma teenisin, ja neil ei olnud mingit raha teenimiseks midagi.

Kui soovite vältida rahalist stressi, mida üle kolme neljandiku meie riigis toimub korrapäraselt, on teie pisut tööd vaja. See ei tähenda, et peate olema kõik töö ja mängud, vaid et te vastate töö ja mängu tasakaalustatusele.

Kui keskendute oma kulude madalale hoidmisele ja raha säästmisele iga kord, kui teile makstakse, on teil end hästi kindel rahaline alus ise.

Kas lisate nimekirja midagi muud?

Photo Credit: kingjon / 123RF fotogalerii

Populaarseid Postitusi

Mida teha, kui teie laps on valmis kolledži jaoks ... Kuid teie 529 plaan ei ole

Rentija hoolitseb: 15 küsimust, mida küsida oma üürileandjalt enne rendilepingu sõlmimist

Kohtuvaidluse nõuded Uber vaikselt teeb miljoneid kuus overcharged hinnad

Kas Trumpi pakutud hüvitised hüvitise saamiseks ja heaolu aitaksid vaeseid inimesi?

Disney ja 4 muud äriühingut otsivad nüüd kodust töötajaid

Lisa Oma Kommentaar