"Ma arvan, et ma maksan umbes 50 dollarit aastas."

Seda ma kuulsin ühelt naistelt, kes tegelikult maksis palju muudetava annuiteediga.

Veelgi palju.

Kui te pole seda veel arvanud, ei ole ma suurte muutujatega annetuste fänn.

Ma olen näinud liiga palju investoreid, kes müüsid selle kohutava toote - kellel pole aimugi, mida ta teeb ja miks nad peaksid seda isegi omama.

Nad teavad, et nõustaja, kes seda müüs, väitis, et see on mingi garantii.

Veelgi hullem on klient tavaliselt ei tea, mida nad maksavad. Seetõttu soovitame teil vaadata meie suurepäraseid ülevaateid erinevatele investeerimisvalikutele, nagu meie ülevaade Motifi investeerimisest.

Ära usu seda? Siin on tegelik klient stsenaarium, mis näitab just seda.

Detailid

Anonüümsuse huvides muudan ma mõningaid üksikasju, kuid saate aru põhikirja.

Tuleviku klient leidis minu blogi ja oli huvitatud minu töö tegemisest. Kui ta tuli, siis ma sain teada, et nad töötavad suurte maaklerfirmade kohaliku kontoriga, kes räägivad Bells Cargo'iga - jällegi kaitsen siin anonüümsuse ;-).

Ta võttis minuga ühendust, sest ta ei tundnud, et tema praegune nõustaja on oma finantsolukorraga otseselt ja soovis teist arvamust. Nõunik oli müünud talle muutuvat annuiteedit ja ka mõningaid investeerimisfondisid. Ta ei olnud niivõrd muret investeerimisfondide pärast, kuid tunnistas, et ta ei täpselt aru, kuidas muutuv annuiteet töötas. Nõuandja väitis, et annuiteedil oli mingisugune tagatis.

Hangi 2017. aasta kõrgeimad annuiteedi hinnad + hinnatud vedajatelt ja võrrelda!

Tasuta aruanne kõrgemate aastakäibemaksumäärade kohta aastaks 2018

Nimi * E-post Telefon * Zipcode * Sõnum Võrdle hinnadKui ma küsisin, kui palju ta arvas, et ta maksab oma muutuva annuiteedi, ta lubas, et ta tegelikult ei teadnud. Ma avastasin ühes oma hiljutisematest avaldustest, et ta nägi tasu 50 dollarit. Ma proovisin pisut uurida, kas ta tõesti uskus, et see on see, kui palju ta maksis, muutes ta end rumalaks.

Vestluse käigus võin öelda, et ta tegelikult ei uskunud, et lisakulud puuduvad ainult toote garanteeritud olemuse tõttu. Ma arvan, et ta mõelgas tema muutuvas annuiteedis fikseeritud annuiteedina. Kui ma küsisin temalt, kas ta oleks uudishimulik teada, kui palju ta maksis oma muutuva annuiteedi eest tõepoolest, oli ta rohkem teada saada.

Annuity X-Ray

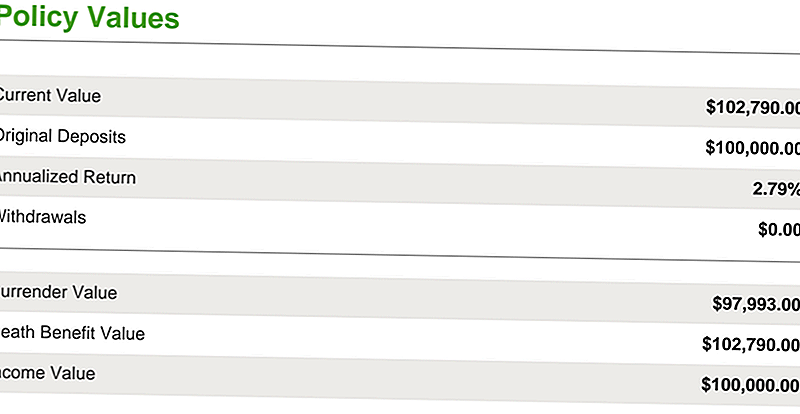

Kliendil oli kahe aasta jooksul enne vestlust annuiteediks hoiustatud 100 000 dollarit.

Nagu näete allpool toodud joonisel, on see kasvanud 2,79% -ni 102 790 dollarini. Arvestades turgude kasvu, mida ta oli nende aastate jooksul, ei tundu see nii palju, kuid see on vestlus veel üheks päevaks. Mida me tahame keskenduda, on see, kui palju ta tegelikult annuiteedi eest maksis.

Kõige muutlikumad annuiteedid sisaldavad mitut tasu, mida enamik investoreid ei tea. Kui loote "SEC-i muutuva annuiteedi" googling, siis juhtub, kui väärtpaberivahetuskomisjoni koostatud pikk dokument hoiaks potentsiaalseid investoreid erineva annuiteediga seotud tasudest.

Tegelikult leiate selle 12-leheküljeline dokumendis viie ettevaatlikust kastist kõik hoiatused tasude ja keerukate muutuvate annuiteetide kohta. Mõned tasud, millega te kohtusite, on:

- Suremus ja kulude riskitasud

- Halduskulud

- Ratsutustasud (mis on tavaliselt surmahüvitised ja garanteeritud miinimumsissetulekuhüvitised)

- Tagastamislõivud

- Ja muud tasud

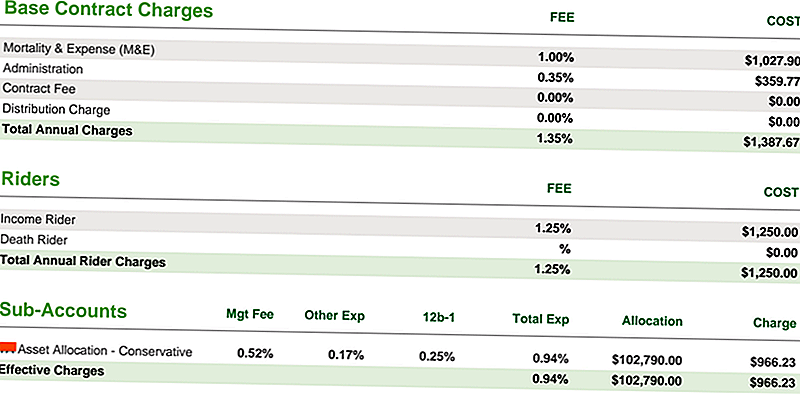

Alljärgnevalt näete muutuva annuiteedimääraga lepingulisi põhisummasid:

- Tema suremus ja kulu oli 1%

- Tema haldustasu oli 0,35%

- Tema sissetulekute rider oli 1,25% (ja see kõik oli enne subakkonteede kulu, mis muidu tuntud kui investeerimisfond muutuva annuiteedina)

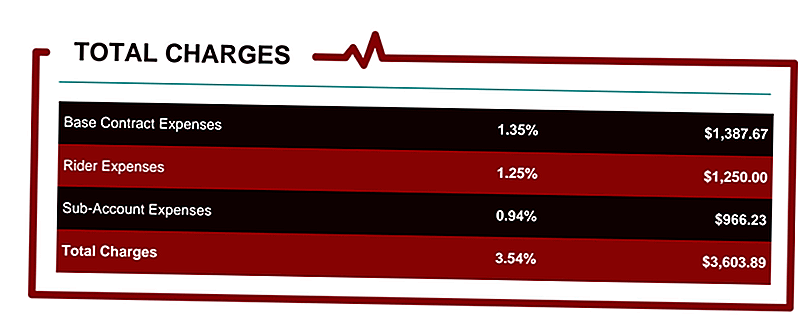

Need üldmaksud olid 0,94%. Sellega kaasnevad annuiteedilepingu kogumaksud kuni 3,54%, mis põhinevad lepingu 102 000 dollari väärtuses.

Kogumaksumus aastas oli 3 360 dollarit. Ma laseks sul seda sekundit segada. . . .

See ei ole ettemaks 3600 dollarit. See ei ole 3600 dollarit esimesel aastal. See on 3700 dollarit aastas lepingu kehtivusajal.

Investorile, kes tõeliselt usub, et nad maksavad ainult 50 dollarit aastas, et see investeering oleks üsna suur šokk, ja tugevdab seda, miks ma vihkan muutuva annuiteediga. Samuti pean tunnistama, et ma ei vihka seda toodet niivõrd, kui ma vihkan nõuandjat, kes ei avalda, kui palju kulutatakse.

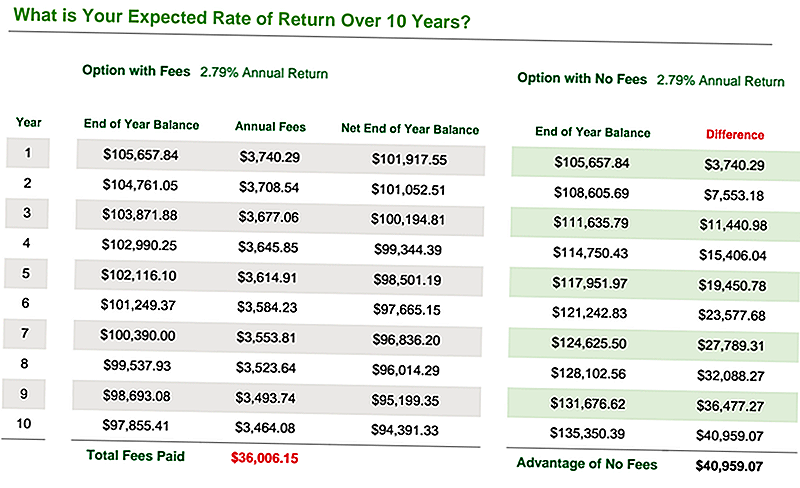

Vaatame, milline aastane tasu 3,54% läheb erinevate aastapõhiste tulude põhjal.

Näiteks kui intressimääraga annuiteedi investeerimisfond tegelikult maksab 6% pärast tasusid ja kulusid, on tegelik puhaskasum ainult 2,25%. Nii ei teeni te aktsiaturul raha. Vaata allpool.

Alljärgnev tabel näitab tulumaksu tegeliku tulumäära üle 10 aasta, kui tasu lõiv on ainult keskmiselt 2,79%, lähtudes sellest, mida leping on käesoleval hetkel teinud.

Nagu näete, on kõigi tasude kaotamisel suur kasu: peaaegu 41 000 dollarit.

Kas keegi ütles peaaegu 41 000 dollarit? Jah, ma arvan, et nad tegid!

Kui palju maksate muutuva annuiteedi tasusid?

Kas teate, kui palju maksate annuiteeditasusid? Ei?

Noh, on aeg seda muuta. . . ja hea uudis on see, et ma tahan tasuta aidata!

Tahaksin teile anda võimaluse täpselt teada, kui palju raha te annuiteeditasude kasutamisel kulutate. Näete, et aastaid on finantssektoris kõige keerukamad investeerimistooted. Nende tasud on tihti arvukad ja segane. Nende eelised on üsna raske mõista.

Ära võta mind valesti, mõned annuiteedid on väärt. . . kuid paljud neist võivad teie finantsolukorda kahjustada ilma, et te seda isegi mõistaksite.

Sellepärast olen selle loonud Annuity StressTest. See on tasuta aruanne, mis aitab teil:

- Arvutage kõik oma annuiteeditasud

- Määrake oma annuiteedi lõivude pikaajaline mõju

- Võrrelge oma annuiteedi toimivust teiste finantsstsenaariumide järgi

- Vaadake, kuidas teie annuiteet sooritab võrreldes muude annuiteedidega, et tagada kõrgeima määra saavutamine, me saame aidata teil saada annuiteedi hinnapakkumised et veenduksite, et investeerite õigesse vajaduste planeerimisse.

- Määrake, kui palju aastaid annuiteedi saamiseks teatud sissetulekute rändurite valimisel tuleb "katkestada"

Klõpsake siin, et saada tasuta Annuity StressTest'i aruanne.

Ärge veeta enam pimedas aega. Uuri, kui palju maksate tasusid, avastate mõnevõrra paremaid alternatiive ja võtate meetmeid.

Muud investeerimisalased artiklid

- Parimad Interneti-börsid

- Kas annuiteedid on hea investeering?

- Ohutud pensionieelsed investeeringud

- Prosper Review investoritele

Populaarseid Postitusi

Miks LendingClub on minu lemmik CD Alternatiiv (vihje: parem tagasitulek)

5 õppetunnid selle kohta, kuidas kolledžis edukalt läbida

Millal oli viimane kord, kui sa ostnud pangale?

Kuidas täpselt arvutada liikumiskulud pärast lõpetamist

5 suurt nõuannet, mis aitavad teil vähendada oma õppelaenu makseid

Lisa Oma Kommentaar