Kas olete investor, kes otsib alternatiivi CD-dele (tagatissertifikaadid). Sulle meeldib idee raha laenata ja tahaksin seda investeeringut kindlalt teenida, kuid soovite midagi enamat kui pangas?

LendingClub pakub just seda - võite investeerida nii vähe kui 25 dollarit laenu ja potentsiaalselt realiseerida kindel tulu. Võite saada kuskil 3% -lt 8% -ni või mõnikord rohkem - palju paremini kui mis tahes intressimäär, mida saate CD-le.

Kuigi seal on puudusi ja riske, arvan, et LendingClub on kindel investeering ja viis portfelli mitmekesistamiseks. Eriti neile üksikisikutele, kes otsivad midagi CD alternatiivi.

Räägime LendingClubist, lahkumisvõimalustest peer-to-peer laenudest, ja jagan oma lugu LendingClubiga alustamisest. Pange tähele, et LendingClub andis mulle investeeringu konto, aga ma tahan. Ma kasutan seda investeeringut, et jagada teiega täpselt samm-sammult, mida teha ja kuidas see toimib. Jälgige pikka aega, et näha, mis juhtub.

Kiire kokkuvõte

- Ühe laenu andmine, mis võib olla suurepärane CD alternatiiv

- 25-dollarine investeering miinimumsumma kohta (1000-dollariline konto avamise miinimum)

- Parimad sobivad kõrgema sissetulekuga investoritele, kes otsivad tugeva ja järjepideva tulu

Mis on LendingClub?

LendingClub on online-peer-to-peerlaenude platvorm. See tähendab, et võite laenata raha otse "võõrastajale" ja LendingClub käitleb kõiki üksikasju nagu tavaliselt pank.

See võimaldab investoritel saada pankuriteks ja realiseerida oma investeeringutest suuremat tulu kui tavaliselt pangas. Samuti võimaldab see laenuvõtjatel laenata paremate hindadega kui nad saavad traditsioonilises pangas. Kõige parem on see kõik veebis - see teeb kogu protsessi kiireks ja lihtsaks.

Oluline on märkida, et LendingClub pole igas riigis saadaval investoritele. Igal riigil on erinevad reeglid eakaaslaste laenude kohta ja mõned riigid lihtsalt seda ei luba. Vaadake seda blogipostitust, et näha, kus LendingClub on saadaval.

Kuidas LendingClub töötab investorite jaoks?

Kui olete valmis investeerima LendingClubiga, võite küsida, kuidas see konkreetselt toimib ja mida te peate teadma. Teid võideldakse, kui näete tulusid, mis ületavad tänapäeval parimad CD-d. Alates 2018. aasta aprillist näitab LendingClub ajaloolist 10-aastast tootlust 4-6% aastas. Palju parem kui kõik, mida pangas saab.

Kuid pidage meeles, et risk ja tagastamine on alati seotud. Mida suurem on tagasitulek, seda suurem on oht, et te end eksitate. Ja see kehtib veel laenamise kohta.

Samuti on enne investeerimist vaja järgida põhireegleid. Enamikule investoritele peab aastane sissetulek olema vähemalt 70 000 dollarit aastas või netoväärtus vähemalt 250 000 dollarit. Samuti ei saa te investeerida rohkem kui 10% oma netoväärtusest.

Minimaalne konto avamine LendingClubis on 1000 USD ja minimaalne summa, mille saate investeerida, on 25 USD.

LendingClub pakub ka traditsioonilist maksustatavat kontot ja IRA-d (individuaalne pensionikonto). LendingClubi IRA-i säilitamiseks tasu pole, kui teil on vähemalt $ 5000 jääk miinimumsumma esimeseks aastaks ja seejärel 10 000-dollarine miinimum järgmistel aastatel.

Kui investeerite LendingClubi IRA-sse, pidage meeles, et peate järgima IRA-i sissemakse suuniseid kõikides IRA-s - nii et te ei saa investeerida rohkem kui maksimaalne lubatud summa isegi siis, kui teil on muud IRA-d.

Teie investeeringute valimine

Kui olete oma konto seadistanud, saate oma investeeringuid valida. LendingClubil on kaks investeerimisviisi. Võite käsitsi investeerida laenudesse või saate automatiseeritud investeeringuid seadistada.

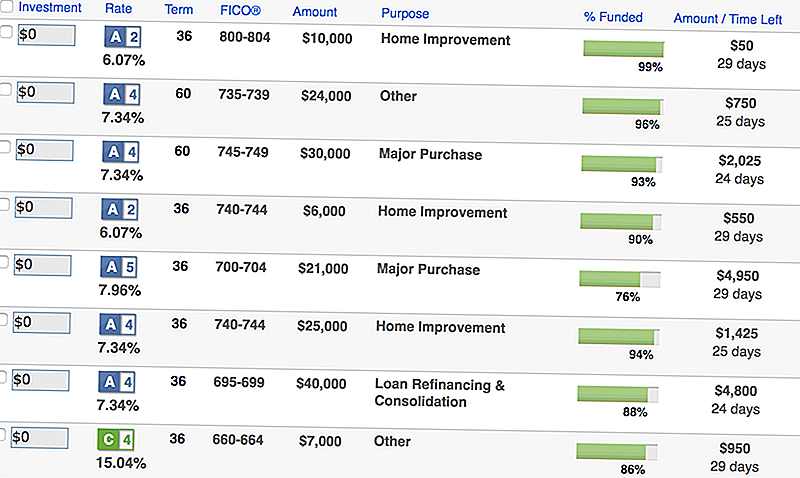

Investeerimine käsitsi: Siit saate otsida individuaalseid laene, otsida vastavalt konkreetsetele kriteeriumidele ja teha investeeringuid valides.

Kui otsustate investeerida käsitsi, näete ekraanil sellist laadi, mis vastavad teie kriteeriumidele:

Nagu näete, sisaldab see laenu käsitleva teabe kokkuvõtet, sealhulgas summa, laenuvõtja FICO skoor, laenu põhjus ja summa, mis on jäänud rahastamiseks.

Kui soovite lisateavet, saate tõmmata detailse ekraani, millel on täpsem teave:

Kui te ei soovi kulutada nii palju aega oma investeeringute ja laenude kontrollimiseks, võite minna automatiseeritud investeeringutega (see on see, mida ma teen).

Automatiseeritud investeerimine: See on koht, kus saate luua ideaalse laenuportfelli ja LendingClub teeb ülejäänud töö teie kriteeriumidele vastavate laenude rahastamiseks. See on minu eelistatud lähenemisviis, sest kui olete selle seadnud, jätkab LendingClub seda.

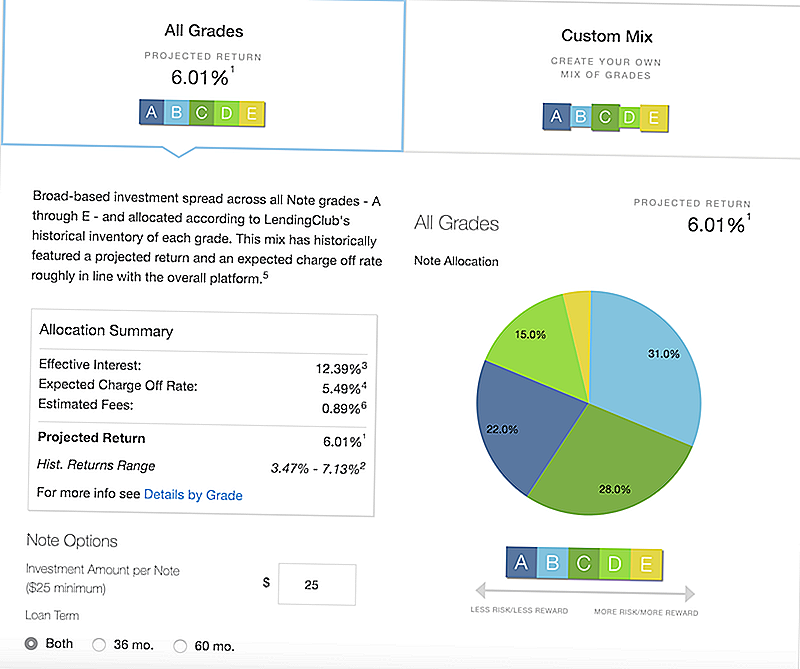

Automatiseeritud investeerimise seadistamisel on teil kaks peamist seadeid. Võite seadistada LendingClubi soovitatud portfelli või luua kohandatud portfelli.

Siin on soovitatav LendingClubi segu:

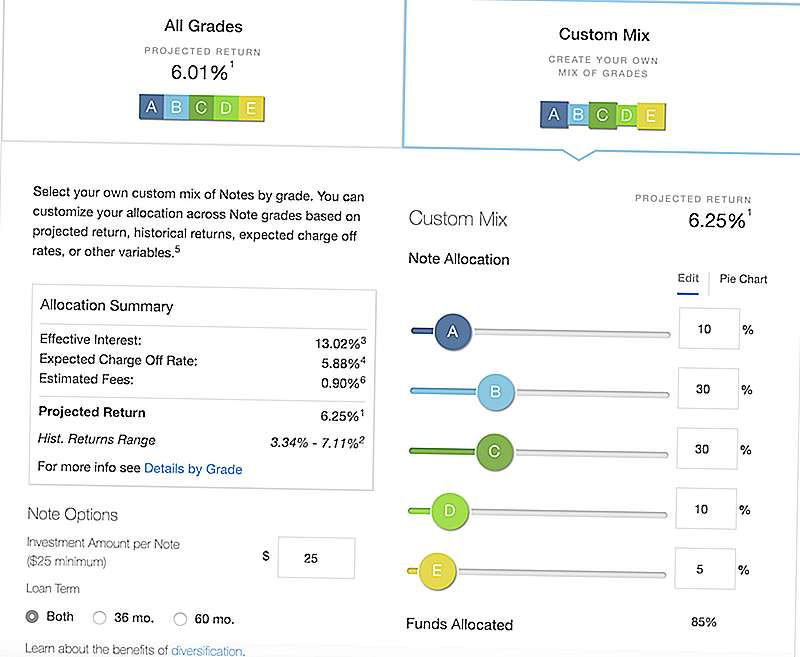

Võite ka kohandatud segu luua oma kriteeriumide järgi. Pange tähele, et kui muudate seadeid, reguleerib see tulusid ja potentsiaalseid laengu väljavõtteid.

Kuidas sa maksad?

Kui investeerite, kuidas saate LendingClubile maksta? Pange tähele, et iga märk, mida te investeerite, on laen, mille eest keegi maksab. Iga kuu maksab see isik oma laenu ja LendingClub jagab makse ja maksab iga investori vastavalt.

Ütleme lihtsalt, et 200 inimest investeerisid 25 dollarini laenu 5000 dollarini. Oletame (lihtsuse huvides), et kuumakse oli 100 dollarit. Laenuvõtja maksaks 100 dollarit ja te saaksite 0,50 dollarit - 1/200 laenumaksust.

Nüüd ei tundu see palju, kuid kui teil on palju laene, võib see kokku liita. Eriti kui meenub, et iga kuumakse sisaldab nii põhisummat kui ka intressi.

Kuna iga kuu maksate põhiosa tagasi, võite selle ümber pöörata ja investeerida kiiremini - palju paremini kui hoiulevõtmise tagatise kinnitamine.

Suurimad ohud ja nende minimeerimine

Laenuklubi puhul on suurimaks kaalutlustega risk ja preemia. Mõned potentsiaalsed tagasitulemused võivad teid ärgata, kuid mõistavad, et nad on riskantsemad.

Kui tegemist on investorite laenude tegemisega, on riskid üsna lihtsad: laenusaaja on hilinenud maksete tegemisel või lihtsalt maksejõuetuse tõttu.

LendingClub pakub palgaastmeid, mis põhinevad mitmesugustel teguritel:

- Krediidiskoor

- Krediidi ajalugu

- Võlg-sissetulekute suhe

- Hilinenud krediiditegevus

Igale laenule määratakse palgaaste: A-E, kusjuures kõrgemad palgaastmed on kõige turvalisemad (ja madalaima tasuvusega). Neil oli F-ja G-kategooria, kuid need lõpetati 2017. aastal.

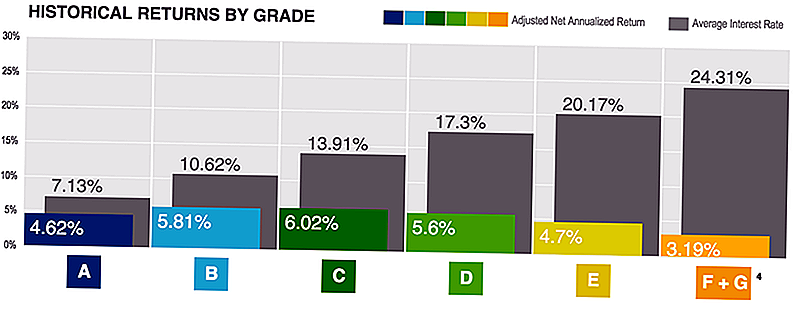

Lahendus LendingClubi kohta on see, et nad pakuvad alati statistilisi andmeid, mis aitavad riske ja tagasipotentsiaali mõista.

Saate vaadata tootluse taset siin:

Pidage meeles, et seda kõrgemal on madalaim ka maksejõuetuse risk. Seega, kui tulud on madalamad, on need "ohutumad".

Nüüd, kui sa mõistad riske ja kuidas saab krediidiskoor ja võimalikud vaikimisi täita rolli, kuidas saate seda leevendada? Mitmekesistamine

Mitmekesistamine on riski leevendamise võti, kui üksteiselt laenata. Oletame, et teil on investeeringuid 5000 dollarit. Võite panna 25 dollarit 200 laenuks või panna 2500 dollarit 2 laena.

Esimese stsenaariumi korral, kui üks laen läheb vaikimisi, on teil ainult 25 dollarit (või 0,50%). Kui investeerite suures koguses ja see laen läheb vaikimisi, saate 2,500 dollarit (või 50%). Sellepärast usun, et parim lähenemisviis on 25 laenu investeerida paljudesse laenudesse ja lubada LendingClubil ülejäänud osas käituda.

LendingClub tasud

Oluline on märkida, et LendingClub ei tasu. Me räägime palju tasudest ja sellest, kuidas need võivad negatiivselt mõjutada investeeringutasuvust. See on tõsi. Nii et peaksite alati teadma, mida maksate.

LendingClubiga investeerimisel ei ole tasusid. LendingClub teeb raha laenude teenindamiseks. Ta kogub iga laenusumma eest teenustasu 1% ulatuses.

Samuti, kui te ei vasta IRA miinimumidele, nagu me varem mainisime (5000 USA dollarit 1. aastal, 10 000 dollarit pärast), on 100 USD aastas.

Lõpuks, kui kogudes on laenu, maksate kogutud kogusummas 18% kogutud summast. Kui LendingClub saab advokaadi, maksate 30% advokaaditasudest.

Minu LendingClub kogemus

Olen mõnda aega kasutanud LendingClubit, kuid praegu käitatakse koostöös LendingClubiga eksperiment, kus ma hakkan dokumenteerima oma toimivust ja kuidas ma platvormi kasutan.

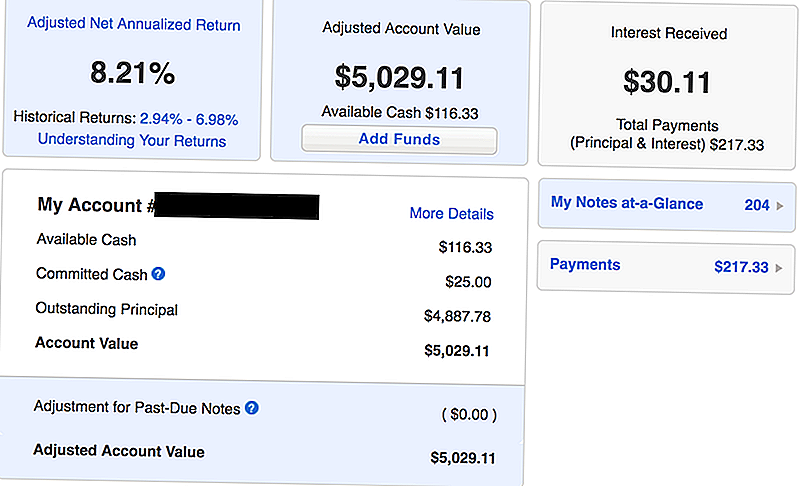

Siin on minu konto pilt-pilt alates 2018. aasta aprillist - üks kuu minu investeeringutesse LendingClubiga:

Nagu näete, alustasin ma 5000 dollariga esialgse investeeringuga. Olen saanud juba 217,33 eurot makseteks, mis sisaldavad nii põhisummat kui ka intressi. Olen teeninud ühe kuuga intressi 30.11 dollarit, mis võrdub 8,21% korrigeeritud netokapitali tootlusega.

Võrrelge seda tipptasemel CD-ga, mida täna saan, ja teenin umbes 4 korda oma LendingClubin investeeringu.

Ma armastan LendingClubi, sest nad hoiavad asjad lihtsaks. Ma seadsin automatiseeritud portfelli, panin oma raha üle ja LendingClub hoolitseb ülejäänud osa eest.

Laenuklubist investeerides pean ma LendingClubit lühiajalise võlakirja hübriidina ja / või suure saagikuse säästmiseks või CD-deks. LendingClub on riskantsem kui säästud ja CDd, millel on ligikaudu võrdne risk lühiajalistele võlakirjadele. Kui see on investeeringute tüüp, mida otsite oma portfellis (eriti kuna intressimäärad on valmis kasvama), on LendingClub palju mõttekas.

Tutvuge meie teiste lühiajaliste investeerimisvajadustega siit.

LendingClubi kasutamine CD alternatiivina

Hoiusertifikaadid (või CD-d) võivad olla investeeriva portfelli stabiilne osa. CD-d peetakse tavaliselt konservatiivseks lühiajaliseks investeeringuks, kuid mulle meeldib ka isiklikult emotsionaalne stabiilsus, mida nad suudavad portfelli pakkuda.

Probleem CD-dega on see, et viimastel aastatel on isegi kõige kõrgema tootlikkusega CD-d vaevu huvi 2,5%.

Kui otsite kõrgemat kasumit riski sobival viisil, arvan, et LendingClub on kindel CD alternatiiv.

Teiseks on kõrgeima saagikusega CDd pikk pidamisperioodid ja olulised karistused. Parimad CD hinnad on tavaliselt 5-aastased või 10-aastased CD-d. Nende CD-dele on tavapäraselt ka 1-3-aastane intressimakse, kui võtate varast välja.

LendingClubiga saate investeerida 36-kuulistesse laenudesse (lisaks 60-le, aga saate valida) ja teile makstakse põhiosa ja intressi jõudmise kuu tagasi, mida saate uuesti soovi korral uuesti kasutada.

Arvan, et tõenäosus on tugev, et saate LendingClubiga lühema aja jooksul üle 2,5%.

Tutvuge allpool olevate praeguste CD määradega ja vaadake, kuidas see on LendingClubi tootlusega võrreldav:

LendingClubi alternatiivid

LendingClubile on ka teisi alternatiive nii e-raha laenuvõtmise ruumis kui ka CD alternatiivina. Kuid LendingClub on meie lemmik peer-peer laenuandja, sest aja jooksul on need järjepidevad, samuti nende suurepärane platvorm, mille nad on välja arendanud.

LendingClubi suurim konkurent on Prosper. Prosper on teine peer-laenuandja, kes pakub sarnaseid teenuseid LendingClubile. Siin saate tutvuda Prosperi ülevaatega.

Võite ka investeerida traditsioonilistesse CD-desse. CIT Bank-not-penalty CD on üks meie lemmikutest. Seda pakutakse ainult 11-kuulise tähtajaga. Võite oma raha igal ajal tagasi võtta 7 päeva pärast rahastamist ilma karistuseta. Praegu teenite hea APY, mis on suurem kui enamik säästukontosid, kuid ei konkureeri LendingClubiga.

Lõpuks võite alati investeerida oma portfelli lühikese tähtajaga võlakirjafondis odavate allahindluste vahendajaga. Ärge unustage kontrollida meie lemmikvideoteenuseid ja investeerida tasuta.

Lõppmõtted

LendingClub võib olla suurepärane võimalus investoritele, kes vaatavad CD-de lühiajalisi võlakirju või alternatiive, et saada kõrgem tootlus kui muidu. Kuigi on oht, on mõned sammud, mida saate selle leevendamiseks võtta.

Kui olete huvitatud LendingClubi kohta, saate lugeda meie kogu LendingClub ülevaate siit.

Andke LendingClubile proovige ja vaata, kas see on teie jaoks õige!

Proovige lendingClubi

Populaarseid Postitusi

Walmart avab online toidupoest, kes tellib SNAPi saajaid nendes piirkondades

Samm-sammult juhend köögikombainide puhastamiseks õigel teel

Selles uuringus öeldakse, et oleme rassilise sissetulekuga võrdsuse suhtes liiga optimistlikud

Ei, Amazon ei usu, et olete rase - see lihtsalt oli registri glitch

Korda nupu löömine tundub hea - aga siin pole põhjust seda teha

Lisa Oma Kommentaar