Kuuskümmend seitse protsenti ameeriklastest ei päästa pensionile. See on kaks kolmandikku meie sõpradest, perest ja naabritest, kes ignoreerivad paratamatust, et nad ei saa kunagi töötada.

Ma ei hinda; Ma olin üks neist. Ja ma kahetsen väga, et säästmise aastaid möödus mind.

Miks? Sotsiaalkindlustus ei ole piisav. Ja sest mida varem hakkate investeerima, seda vähem peate investeerima.

Need numbrid on tegelikult üsna hämmastavad.

See on kõik sellepärast, et on väike asi, mida nimetatakse kompositsiooniks ja mis sellises olukorras tähendab teie sissetulekute reinvesteerimist igal aastal - ja aja jooksul saada eksponentsiaalseid tulusid.

Ära usu mind? Võtke see näide rikkaks aeglaselt.

Oletame, et olete 20-aastane ja paigutate 5000 USA dollarit vanadekontole, mis teenib keskmist tulu 8% aastas. Isegi kui te pole kunagi pannud sellesse kontosse veel ühe pennigi, kasvab see 65 000-ni pensionile jäädes 180 000 dollarini.

Või öelge teisel viisil, eeldame, et soovite 65-aastaseks saanuks pensionile jääda 2 miljoni dollari võrra (ja jälle teenite keskmise aasta tulu 8%).

GRSi sõnul on see, kui palju te peaksite investeerima:

- Kui alustad vanuses 20-aastaselt, peate investeerima 5000 dollarit aastas

- Kui te alustad 25-aastaselt, peate igal aastal investeerima 9 500 dollarit

- Kui alustad 40-aastaselt, peate investeerima 55 000 dollarit aastas

Okei, teate, need numbrid on hulluks. Ma olen veendunud, et peaksin oma pensionile jääma. Aga mis täpselt see tähendab? Kust ma panen selle raha?

Noh, ma olen siin, et aidata. Üks parimaid kohti oma raha investeerimiseks on Roth IRA - ja selles postituses saate teada:

- Mis on Roth IRA?

- Roth IRA versus 401 (k)

- Roth IRA sissetuleku piirangud

- Roth IRA panuse piirid

- Raha väljavõtmine Roth IRA-st

- Roth IRA eelised ja puudused

- Kuidas luua Roth IRA

- Miks te ei peaks investeerima Roth IRA-sse?

Võite klõpsata jaotisele, mille kohta soovite lisateavet või kui soovite alustada algusest peale, ära raisata mingit aega ...

Mis on Roth IRA?

Kas soovite raha pensionile jäädes? Siis peate hakkama investeerima ... KOHE.

Ja üks parimaid viise seda teha on IRA (üksikisiku pensionikonto). IRAd ei ole ise investeeringud; Pigem on nad teie investeeringuteks, näiteks kontot.

Kuid erinevalt kontol olevast summast saab IRA-sse raha investeerida aktsiaturule - ja aja jooksul võib see teenida hüppeliselt suuremat kasumit.

Rothi IRAd on sarnased traditsiooniliste IRA-dega, millel on mõned olulised erinevused. Suurim? Rothi IRA-sid rahastatakse järelmaks dollarit.

Traditsioonilisi IRA-sid ja 401 (k) s rahastavad maksudest makstavad dollarid. See tähendab, et te ei tasu praegu raha maksu - aga kui see tagasi võetakse.

Kuigi see võib tunduda ahvatlev (kes ei taha säästa nüüd raha ?!), mõtle sellele: Kui loote, loodetavasti teenite rohkem raha, kui olete vanus, mis tähendab, et teie pensionile jäämise ajaks võite olla kõrgema maksukoormusega.

Rääkimata sellest, kes teab, mis maksumäär on, näiteks 40 aastat.

Seal ilmneb Roth IRA ilu: Kuna olete maksnud juba raha, võite selle maksuvabalt tagasi võtta.

Ja kui ma ütlen "seda", mõtlen ma kõike: nii teie sissemakseid kui ka teie teenitud dividende.

Nii et kui olete noor ja madala maksukoormusega (15% -25%), siis ütlevad paljud spetsialistid, et Rothi IRA-sid on võimalik minna.

"Kui teete oma Roth IRA-i igal aastal maksimaalselt ära, võib teil olla miljon dollarit pensionile jäämise kohta, mis on maksuvaba," selgitab Y-Planeerimise Gen Y planeerimise asutaja Sophia Bera ja Millennialide Smart & Easy Retirement Planning looja. "See on päris põnev."

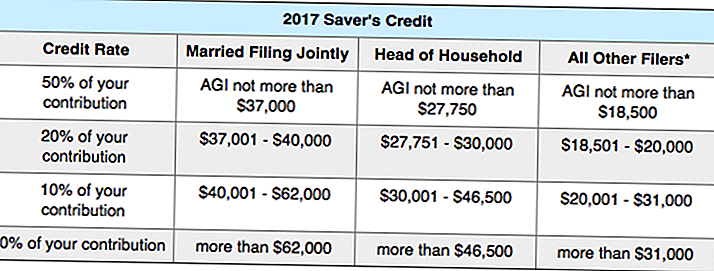

Veelgi parem, võite saada maksukrediidi lihtsalt investeerimiseks. Kuidas? The Saver krediit, mis hüvitab teile vaba raha, kui salvestate vanaduspensionile.

Sõltuvalt teie tulust (AGI) annab IRS teile maksukrediiti (kas 10%, 20% või 50%) rahasummas (kuni 2000 dollarit), mida investeerite pensionile.

Kas soovite näha, kas teil on õigus? Siin on IRS-i täielik diagramm:

Ma tean, et see on natuke segane, nii et siin on näide.

Oletame, et olete ühe vanemaga (leibkonna juht), kelle AGI on 26 000 dollarit aastas. Kui teil õnnestub investeerida 2000-dollariline vanaduskonto, annab valitsus teile maksusoodustuse 50% ulatuses teie sissemaksest - see tähendab, et saate oma maksuvõla summas 1000 naela.

Roth IRA versus 401 (k)

Mis siis, kui sul on õnnelik, et tööl on kava 401 (k)? Kas sul on ka tõesti Roth IRA?

Ma ütleksin, et see on hea mõte, sest mõlemad pakuvad teile pensionile erinevat sissetulekut.

Ärge unustage, et peate maksma oma 401 (k) väljamaksete eest pensionile - samal ajal kui teie Roth IRA väljavõtmine on maksuvaba.

Mida peaks nüüd tegema? Investeerige mõlemasse

Näiteks kui teie tööandja pakub 3% -lise sobi, peaksite oma täpse mängu saamiseks oma 401 (k) pangale maksma 3% oma pingekastist, siis proovige oma Roth IRA-d maksimaalselt ära kasutada (5 500 dollarit aastas). Kui teil on võluväel raha järele pärast seda, pöörduge oma 401 (k) juurde.

Siin on veel mõned erinevused 401 (k) s ja Roth IRA vahel (kui te ei tea, mida kõik terminid tähendavad, ärge muretsege, vaatame need postituses hiljem) ...

401 (k) versus Roth IRA

Rahastati maksueelseid dollareid / Rahastatakse järelmaksumääraga dollarites

Maksa maksud võõrandamisel / Ära tasuda maksud tühistamist

Tuleb automaatselt välja oma töötasu / Must teha oma investeeringuid

Võib anda 18 000 dollarit aastas / Kasutada saab 5500 dollarit aastas

Puudub sissetuleku piirang / peab teenima $ 118000, et see oleks abikõlblik

Vähendab teie maksustatavat tulu / Vähendab makse pensionile

Ei saa raha varakult ära võtta / Sissemakse tagasi võtta igal ajal

Nõutavad minimaalsed jaotused / Ei nõuta minimaalseid jaotusi

Teie investeeringute piiratud kontroll / täielik kontroll oma investeeringute üle

Roth IRA sissetuleku piirangud

Igaüks, kes teenib Ameerika Ühendriikides teenitud tulu, võib kaasa aidata Roth IRA-le - te ei pea olema kodanik.

Kõige levinum põhjus, miks te ei saaks Roth IRA-le kaasa aidata, on teie teenimine liiga palju raha (poiss ma ootan seda päeva!)

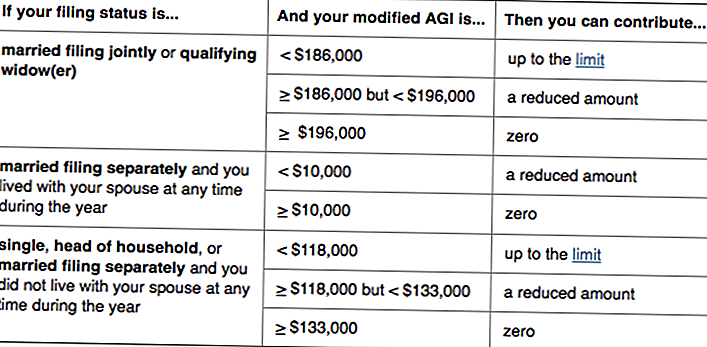

Mõelge, kas see võib olla sina? Siin on IRS selle kohta, kes saab Rothi IRA-desse kaasa aidata:

Põhimõtteliselt, kui teenite vähem kui 118 000 dollarit - või teie ja teie abikaasa teenivad kokku vähem kui 186 000 USD kokku, võite kaasa aidata Roth IRA-le. (Pange tähele, et abikõlblikkus põhineb teie muudetud kohandatud brutotulul, mis on teie AGI-st pisut erinev.)

Kui teil on super kasumlik aasta ja tulumäärast kõrgem, ei saa te oma panust - aga teie Roth IRA ei lähe kuhugi. Kui suurepäraselt on teie sissetulek endiselt liiga suur, saate uurida strateegiat, mida nimetatakse backdoor Roth IRA-deks.

Roth IRAl ei ole ka vanusepiiranguid; erinevalt traditsioonilistest IRA-dest, saate panustada nii kaua, kui te töötate.

Roth IRA panuse piirid

Kuigi sissemaksete piirangud põhinevad inflatsioonil ja seega muutuvad, kehtivad kehtivad reeglid saate oma Rothi IRA kontole anda kuni 5500 dollarit aastas.

Kui olete 50-aastane või vanem (ja peate "järele jõudma"), tõuseb see summa 6500 dollarini aastas.

Ükskõik mida, kuigi te ei saa panustada rohkem kui teenite. Nii et kui olete õpilane, kes teenis eelmisel aastal ainult 1500 dollarit, on see maksimaalne, mida saaksite oma Roth IRA-le kaasa aidata.

Mis loeb sissetulekuks? Palgad, komisjonitasud, boonused jne -, kuid mitte tulu rendiomandist.

Selle reegli üks erand on abikaasadele, kes ei tööta. Kui olete abielus ja esitate ühiselt, saate luua abikaasa Roth IRA ja annavad oma panuse kuni 5500 dollarini aastas ja sinu oma.

Et teie sissemakseid arvestataks teatud maksuaastaks, peate oma sissemaksed tegema järgmise aasta 15. aprilliks. Nii et kui soovite näiteks maksta oma Roth IRA-i sissemaksed 2016. aasta maksuaastaks, peab see olema teie kontol 15. aprillil 2017.

Raha väljavõtmine Roth IRA-st

Üks kõige lahedamaid asju Roth IRA-st? Kuna olete juba oma sissemaksetest maksnud, annab IRS teile igal ajal - mis tahes põhjusel.

"Roth IRA on palju paindlikum kui teised kontod," selgitab Bera. "Saate oma sissemakseid enne pensionile saamist juurde pääseda - see on nagu varukoopia erakorraline fond."

Pange tähele, et me räägime ainult sinu kohta sissemaksed - mitte mingeid dividende, mille olete teeninud.

Oletame, et olete oma Roth IRA-le maksnud 15 000 dollarit ja olete siiani teeninud 1000 dollarit oma investeeringutest. Saate seda 15 000 dollarit välja võtta igal ajal; küsimusi pole.

Kuid kui soovite tõmmata, et 1000 dollarit sissetulekut - ilma maksude või 10% -lise trahvita - peab see olema kvalifitseeritud levitamiseks.

Mis muudab selle kvalifitseeritud leviku? Esiteks peate avama Roth IRA vähemalt viis aastat tagasi ja teiseks peate kohtuma üks järgmistest tingimustest:

- Sa oled 59,5, invaliidistunud või surnud

- Sa kasutad raha, et:

- Osta oma esimene kodu (kuni 10 000 dollarit)

- Katke hariduskulud teie, teie lapse või lapsevanemate eest

- Maksa hüvitamata ravikulude eest (või ravikindlustuse korral, kui olete töötud)

Kui kehtib üks eespool nimetatud tingimustest, kuid teie Roth on vähem kui viis aastat vana, võite vältida varajase tagasivõtmise karistust, kuid võib-olla peate maksma tulusid.

Kuigi on mõistlik hoida oma Roth IRA sihtotstarbeliselt pensionile jääda, on see paindlikkus paljudele investoritele atraktiivne.

"Inimesed kasutavad Rothi IRAd, et rahastada oma laste kolledžit, sest see ei muutu FAFSA-le," selgitab Bera. Ja kui teie lapsed saavad stipendiume või ei osale kolledžis, võite lasta raha jätkuvalt kasvada.

Seda seetõttu, et erinevalt traditsioonilistest IRA-dest ja 401 (k) s-dest Roth IRA-l ei ole nõutavat minimaalset jaotust.

Tõlge? Võite lasta raha paigutada kontole nii kaua, kui soovite.Kui sa lõpuks ei vaja raha pensionile, võite isegi oma Roth IRA oma lastele edasi anda. Ja kuna olete juba selle eest maksnud, ei pea nad seda!

Roth IRA eelised ja puudused

Kuigi Rothi IRA-l on palju eeliseid, ei ole nad ideaalsed. Siin on nende vanaduspõlengute eelised ja miinused:

Roth IRA eelised

- Sissemaksed ja tulud on maksuvabad

- Sissemaksed võidakse igal ajal tühistada karistus- ja maksuvabastusega

- Mõningates olukordades saab teenitud tulu karistus- ja maksuvaba

- Pensionile ei nõuta kohustuslikku taganemist

- Võib aidata kaasa, kuni olete tulu teenimise lõpetanud

Roth IRA puudused

- Maksuvaba maha arvata

- Ei vähenda oma maksustatavat tulu

- Panuse piirid on 5500 dollarit aastas

- Ei saa panustada, kui olete kõrgelt teeninud

Ikka ei tea, kas Roth IRA või traditsiooniline IRA sobib paremini teie jaoks?

Selles NerdWallet'i hiljutises uuringus leiti, et "üksikisikute vanaduspensionide kontol makstavate maksimaalsete sissemaksete maksjatel on netovõimalusteta pensionile jäämine - mõnedel juhtudel isegi rohkem kui 100 000 dollarit rohkem - kui nad kasutavad traditsioonilise IRA asemel Rothi IRA-d".

Minge selle diagrammi juurde, et näha näiteid:

Kuidas luua Roth IRA

Kas olete valmis oma Roth IRA seadistama? Ma loodan, et sa seda ütleksid.

Kindlasti leiate kindlasti madala hooldustasu ja madala miinimumtasemega ettevõtte, olenemata sellest, kas te lähete kindlaksmääratud vahendaja või robo-nõustajaga.

Või lihtsalt minge ühe meie soovitusega:

Vanguard

Vanguard on mitte ainult loodud ja austatud maaklerfirma, seda tuntakse ka madalate tasude poolest.

Minu Roth IRA on Vanguardiga, ja mul oli suurepärane kogemus. Bera on ka firma fänn - nagu ka Penny Hoarderi tegevjuht Kyle Taylor!

Roth IRA avamiseks Vanguardiga toimige järgmiselt.

1. Külastage Vanguardit

2. Täitke veebipõhine avaldus ja rahastage oma kontot vähemalt $ 1000

3. Paar päeva hiljem logige sisse Vanguardisse ja eraldage see raha (saate valida "sihtkuupäevapõhise fondi", mis investeerib automaatselt erinevatesse indeksifondidesse siis, kui plaanite pensionile minna)

Kui sul tekib segaduses, andke Vanguardile kõne. Olen leidnud, et tema klienditeenindus on tõesti kasulik. (Ja kui teil on vaja 1000 dollarit säästa, on siin minu jaoks töötatud strateegia).

Paremus

Üks populaarsemaid robo-nõustajaid on Betterment hea valik inimestele, kes soovivad olla võimalikult käepärased (ja on selleks valmis tasuma haldustasu 0,25%).

"Betterment võimaldab alustada ja investeerida," ütleb Bera. "Tasu on tasuline - eriti kui see hakkab varem investeerima."

Parim osa pole vaja minimaalset deposiiti. Nii et võite hakata investeerima vaid 50 dollariga või 100 dollariga.

Oluline pole see, kuhu konto avada; see algab ja seejärel jätkatakse selle rahastamist.

Jätkata rajal soovitatakse seadistada automaatne iganädalane või igakuine taganemine.

Kui ma alustasin esialgu pensionile jäämisega, võtsin ma Vanguard automaatselt 25 dollarit nädalas. See oli valutu ja aastate jooksul on see üles ehitatud.

Nüüd on mul automaatne investeering 105 dollarini nädalas (summa, mis on vajalik minu Roth IRA maksimaalseks kasutamiseks). Kui aeg muutub karmiks, siis ma lihtsalt selle välja paar nädalat või kuud.

Bera tegi midagi sarnast: "Ma kasutasin kuusissetulekut 200 dollarit kuus," ütleb ta. "Siis ma näen, kas saan kasutada boonuse tulu või maksudeklaratsiooni, et teha ühekordne sissemakse ja tabada maks."

Kui teil on vaja inspiratsiooni, mõtle tagasi sissejuhatuses toodud suurepäraste lisavõimaluste juurde. Ja pidage meeles ennast kõigepealt maksma.

Miks te ei peaks investeerima Roth IRA-sse?

Pensionile investeerimine ei ole nii hirmutav, nagu tundub - ja see on nii vajalik.

Nagu Bera ütleb: "Üks parimaid kingitusi, mida saate oma lastele anda, on pensionile jäänud piisavalt raha, et nad ei peaks teie eest hoolitsema."

Mida varem te hakkate, seda paremini see saab.

"Teil on tõesti aega sinu poolel," ütleb ta. "Kui säästad näiteks $ 40 nädalas üle 40 aasta ja teenite 8% tulu, siis on teil miljon taala."

Isegi kui 100 dollarit nädalas tundub teile praegu võimatu, proovige 100 dollarit kuus.

"See on hea harjumuse loomine," ütleb Bera. "Kui maksate võlgade eest, kui kogute kokkuhoid, suunake see raha üle pensionile. Kui maksate laenu, mis oli 200 dollarit kuus, alustage Roth IRA-ga seda raha. "

"Kui inimesed seda silmas pidavad, saavad nad oma üldises finantsolukorras väga kiireid edusamme teha. Kui nad seda ei tee, saab see raha säästa tavapärase rahavooga. "

Nii et pidage meeles. Ja hakake investeerima täna.

Sinu Turn: Kas teil on Roth IRA? Kas kavatsete seda praegu seadistada?

Susan Shain on vabakutseline kirjanik ja digitaalne nomad. Ta katab reisi, toitu ja isiklikke rahalisi vahendeid (põhimõtteliselt kuidas säästa raha, et saaksite rohkem reisida ja rohkem süüa). Külastage tema blogi aadressil susanshain.com või öelge tere Twitteris @ susan_shain.

Populaarseid Postitusi

Blue Buffalo, VW ja Whirlpool võivad teile raha teenida! Siin on teada saada

See on mis $ 50 teekond läheb - ja see on palju lahedam kui arvate

T-särgid on $ 4 vanas mereväe tänasel päeval, kuid mul on minu jaoks lähemal kui $ 2. Siin on kuidas

See Naise ebatavaline oskus aitas teda maksta õppemaksu 30 000 dollarit

Kui palju sa kulutad esimesel kuupäeval? Kui kohtasite Tinder, tõenäoliselt mitte palju

Lisa Oma Kommentaar