Mõnda aega tagasi kirjutasime kolledži õpilaste investeerimisjuhendi, mis on suurepärane tööriist, mis aitab teil investeerida. Me käsitlesime mitmesuguseid aspekte, sealhulgas tähtsust alustada nüüd, jätkata oma investeeringute haridust pideva õppe kaudu ja vähendada kulusid indeksifondide investeerimise kaudu. Ja kui olete oma kontode seadistanud ja rahastanud, siis mis siis? Milliseid investeerimisstrateegiaid peaksite oma finantseesmärkide saavutamiseks kasutama? Ilmselt on palju erinevaid viise, kuidas oma raha investeerida, ja seal pole tõesti ühtegi ühekülgset lähenemist. Igal inimesel on ainulaadsed vajadused ja eesmärgid, nii et teie jaoks sobiva stiili valimine on rohkem kunsti kui teadus. Selles postituses uurime vara jaotamist.

Varade jaotamine hõlmab mitmesuguste tegurite põhjal mitmekesise portfelli valimist. Nende hulgas on teie vanus, riskitaluvus ja investeeringute eesmärgid. Varade jaotamine ei ole ideaalne investeerimisstrateegia. Sellel on kriitikud ja vead. Kuid üldiselt võib see olla hea võimalus alustavale investorile alustada. Seda on suhteliselt lihtne kasutada ja kui saate põhitõdesid mõista, saate tavaliselt oma portfelli minimaalse jõupingutusega hallata.

Loomulikult on alati mõistlik pöörata tähelepanu turu kõikumistele. Kuid tõenäoliselt peaksite kauplema ainult kolm või neli korda aastas korralikult mitmekesise portfelliga. Kriitke varade klassid, mis on kallinemise tõttu ülekaalulised ja kasutage oma olemasolevatele põllumajandusettevõtetele lisatavat tulu. Käivitage nende tehingute ajal teie kavandatud portfelli uuesti tasakaalustamine. Tasakaalustamine on oluline, sest see võimaldab teil hoida oma portfelli jaotamine kooskõlas pikaajaliste investeerimisobjektidega.

Alustamiseks varade jaotamisega

Paljud noored investorid alustasid varade jaotamisega tööl 401 (k) või samaväärse kvalifitseeritud plaaniga. Varade jaotamise põhimõtted toimivad täpselt ka maksustatavatel rahakontodel või maksuvabadel kontodel nagu Roth või Traditsiooniline IRA. Ainus tegelik vahe võib olla fikseeritud tulu jaotamine. Sõltuvalt teie olukorrast võite soovida hoida oma maksustatava konto võlakirjaosa investeeritud maksuvaba fikseeritud intressimääraga instrumentidesse, nagu näiteks kohalikud võlakirjad.

Kui konto on avatud, on aeg eraldada. Vaatame näidisportfelli.

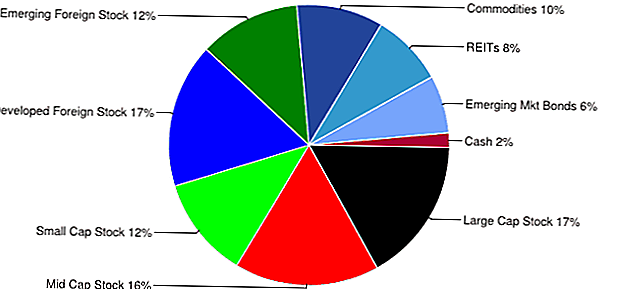

Agressiivne varade jaotamise mudeli portfelli näide

See on vaid üks näide agressiivsest varade jaotamise portfelli mudelist. Sellel mudelil on mitu eeldust:

- Maksuvaba konto. Selles näites kasutame Roth IRA-d.

- 40+ aastat pensionile.

- Väljamakseid enne pensioniiga pole vaja

- Investor on täiesti rahul turgude volatiilsusega ja turgudel. See eraldamine on väga agressiivne ja väärtus võib oluliselt kõikuda.

Saadaval on palju varade jaotamise mudeleid. Need võivad aidata teil valida portfelli. Kuid prooviportfellid on vaid põhilised juhised. Saate neid kohandada ja muuta, kuni need sobivad teie eesmärkidega.

Indeks ETF-id

See on loetelu mõnest võimalikust ETF-i osalusest IRA-le. Jällegi on see lihtsalt proovi nimekiri, kasutades mõnda odava indeksiga ETF-i. Hea mõte on kasutada oma portfellide loomiseks indeksi ETFe. Fikseeritud ETF-i portfellil on mitmeid eeliseid. Need pakuvad head tasku koos laia indeksipõhise tööstuse, sektori ja riigi ekspositsiooniga.

- Suured võõrkehad - S & P 500 ETF - VOO

- Mid Cap Internal Stock - keskmise suuruse väärtus - VOE

- Väikekapital kodumaine varud - väikeste varade kasv - VBK

- Arenenud välisvaluutareserv - MSCI EAFE indeksifond - EFA

- Emerging Market Stock - Emerging Markets ETF - VWO

- Kaubad - DB-i kaubaindeksi jälgimise fond - DBC

- REITs - Vanguard REIT ETF - VNQ

- Emerging Market Bonds - - JP Morgan Emerging Markets Bond Fund - EMB

Loomulikult on võimalik portfelli luua, kasutades ETF-i, investeerimisfondide või aktsiate ja võlakirjade kombinatsioone.

Dollari kulude keskmine versus ühekordne summa investeerimine

Me kattis dollarit keskmiselt võrreldes eelmise postitusega investeeritud ühekordse summaga. Kuid arvestades praegust turuolukorda, tasub seda uuesti uurida. Üks vara jaotamise portfellide silmapaistvamaid puudujääke hõlmab turu ajastamist. Väljasoleval ajal "kõigile" võib olla katastroofilisi tagajärgi. Näiteks kaaluge investorit, kes kasutab eespool kirjeldatud agressiivset portfelli. Kui see investor oleks selle näitega 2007. aasta septembris läinud "kõigile", oleks see konto kaotanud olulise väärtuse. Aja jooksul turgude hõlbustamiseks keskmiselt dollari kulude kasutamine aitab säilitada kapitali ja kaitsta kahjude eest.

Teie emotsioonidega tegelemine

Kontrollige oma emotsioone - väga oluline osa investeerimisest ja varade paigutamisest. Teie portfelli väärtust võib olla raske vaadata, kui kõikidel turgudel kõikumine muutub. Mõnikord tundub lihtsam lihtsalt rätikust välja visata ja sulgeda. Kuid pikaajalise väljavaate säilitamine, samuti distsiplineeritud lähenemine aitab teie närve rahulikult ja aitab teil ilmneda lühiajalistes tormides.

See on tõenäoliselt üks lihtsamaid investeerimisnõuandeid, kuid seda kõige raskemini rakendada. Oma raha haldamine tähendab olulisi emotsioone. See on üks põhjus, miks paljud inimesed otsustavad ametialase raha halduri palgata.

Kontsentreeritud investeerimine alternatiivina

Varade eraldamine on üks võimalus rahalise vabaduse suunas. Alternatiivne lähenemine varade jaotamisele oleks kontsentreeritud investeerimisse.Kontsentreeritud investeerimisega ja investor võiks keskenduda oma jõupingutustele, et oma portfellis hoida ainult 5-10 aktsiat korraga. See lähenemine sobib tõenäoliselt kõige paremini aktiivsete investorite jaoks, kel on aega põhjalikke ja tehnilisi uuringuid teha.

Loomulikult võite kasutada ka mõlemat lähenemist korraga. Üheks strateegiaks võiks olla mitmekesise portfelli säilitamine, kasutades õige varade jaotamise põhimõtteid, samal ajal avada veel üks spekulatiivsem konto. Saate seda kontot kasutada aktsiate, optsioonide või riskantsemate varade kauplemiseks. Sel viisil rahuldate oma soovi "mängida turgu", samal ajal kaitstes oma raskesti teenitud raha.

Varade jaotamine ei too tõenäoliselt teid rikkaks kiiresti. Sellel on vigu, kuid see võib olla hea vahend ka mugavaks pensionile jäämiseks. Lühidalt, varade jaotamine on hea viis oma pensionieesmärkide saavutamiseks aeglaselt ja aidata teil rikkust aja jooksul luua.

Millised on teie mõtted varade jaotamise kohta? Kuidas teie portfell murdub?

Lisa Oma Kommentaar