"See, mis kõige tähtsam, ei tohi kunagi olla selle halastuse all, mis on kõige tähtsam." - Johann Wolfgang von Goethe

Uuemad investorid eeldavad sageli, et nad peavad enne sissetuleku tasakaalu saavutamist oskama investeerida iga minuti pärast: P / E suhtarvud, kapitali kasvutulu maksud, koormus ja koormamata investeerimisfondid, tehniline analüüs, ja lõpmatult. See on sügavalt ekslik usk, ja see, mis külmab lugematuid investoreid oma lugude asemel, et pakkuda tasu, mida nad väärivad.

Täna püüan ma vabaneda sellest vigast mõtetest, arutledes seda, mis minu arvates on kõige edukamate investeerimistegevuse osa: õige varade jaotamine.

Lihtsalt tähendab "varade jaotamine" teie portfellis olevate aktsiate, võlakirjade ja muude varaklasside üldist segu ja seda, kui palju teie kogukapitali investeeritakse igasse neist. Õige tasakaalu olemasolu - õige varade jaotamine - see, mis hoiab turgu mitmekesistades, mitte suuresti investeerinud ühte sellesse, mis võib kukkuda ja võtta kogu oma portfelli.

Väärtpaberibörsi komisjon (aktsiaturgude seaduse täitmise eest vastutav valitsusasutus) pakub kasulikku näidet selle kohta, miks see on oluline:

Kas olete kunagi märganud, et tänavakaubanduse ettevõtted müüvad tihti näiliselt mitte seotud tooteid - näiteks päikeseprille ja päikeseprille? Esialgu võib see tunduda veider. Lõppude lõpuks, kui mõni inimene ostab mõlemad esemed korraga? Tõenäoliselt mitte kunagi - ja see on asi. Tänavate müüjad teavad, et kui sajab vihma, on lihtsam vihmavarju müüa, aga päikeseprillide müümine on raskem. Ja kui see on päikseline, on vastupidine tõsi. Mõlema toote müümine - teisisõnu, tootevaliku mitmekesistamine - võib müüja vähendada mis tahes päeval raha kaotamise ohtu.

Vaatame selle sügavuti.

Kiire navigeerimine Kaks olulist juhtijat oma varade jaotusestMiks varade jaotamine ajendab Success investeerimissuhete korreleerimist ja miks see on tähtis, kui oluline on seda paremaks muuta FrontThree vara jaotamine on selgitatud portfelli ja varade jaotamise tasakaalustamiseks riski versus naasmine Real LifeTools seadistada ja tasakaalustada oma vara jaotamine TheTeie varade jaotamise kaks peamist juhti

Varade jaotamisel on kaks peamist mõõdet: teie ajapiirang ja riskitaluvus.

Time Horizon

Investeerimisel tähendab "ajajärk", kui mitu kuud, aastaid või aastakümneid peate saavutama oma finants- ja investeerimiseesmärgid. Teie ajastusähis määrab, kui kasvõi agressiivne või konservatiivne teie varade jaotamine peaks olema. Näiteks võib pikka ajaperioodiga investor (nt 25-aastane ja ainult esmakordselt vahenduskonto avamine) olla väga agressiivne, omades palju rohkem aktsiaid kui võlakirjad.

Kuid nagu me just õppisime, oleks vara jaotamine viie aasta jooksul pensionile jäämise 60-aastase mehe jaoks tõsiselt ebasobiv. Nende ajaperioodil on vaja konservatiivsemat varade paigutamist "ohutult". Ja ma annan sulle näited kõigist hiljem.

Riskitaluvus

Teie vara jagamise teine peamine mõõde on teie "riskitaluvus". See viitab teie enda isiklikule suutlikkusele riski taluda: võimalus kaotada osa või kogu oma investeeringukapitalist vastutasuks potentsiaalse tulu saamiseks. See on "pehmem" mõõde kui ajajärgus, kuna see on oma olemuselt pigem isiklik kui mudilik. Just sellepärast, et abstraktse portfelli teooria ütleb, et 25-aastane peaks turul olema agressiivne, ei tähenda see, et te tunnete seda mugavalt.

Sellepärast on tähtis pidevalt küsida, milline on teie lõpp-eesmärk, ja mõista seda igal otsusel. Kas teie eesmärk on teenida võimalikult suuremat tulu? Kui jah, siis peate olema rahul sellega, et võtate palju riske nii varakult kui ka kogu oma täiskasvanud elu jooksul.

Teisest küljest, kui te lihtsalt püüate inflatsiooni võita ja teenida rohkem kui säästu konto maksab, võite vastu võtta konservatiivsemate varade jaotamise ja olla suhteliselt vaba muretsemiseks suurte kahjude pärast.

Nagu SEC ütleb, konservatiivsed investorid eelistavad hoida "ühte linda käes", samas kui agressiivsed investorid pigistaksid täringut ja võiksid saada "kaks lindu põõsas".

Miks varade jaotamine ajendab edu investeerimist

Investeerimisel on varade jaotamine (või teie portfelli üldine koosseis) olulisem kui ükskõik milline üksus. Sellepärast, et varude käivitamine kuum ja külm, aitab õige varade paigutamine pikas perspektiivis õiges suunas liikuda. Ütleme näiteks, et selle tehnoloogia varudel on suur aasta. Kas see tähendab, et peaksite nüüd 50% oma portfellist tehnoloogiast viima? EI!

Arvukad investorid on raha kaotanud, eeldades, et tänapäevane kuum sektor muudab oma portfellid igaveseks. Kuid see ei juhtu kunagi. Järgmisel aastal (või isegi järgmisel kuul) püsib pidevalt tervishoiuvarud või tootmine või mõni muu sektor. Vastupidi, investorid, kes hoiavad vanusele sobivat varade jaotust, kipuvad pikas perspektiivis võita, sest korrektne üldine segu ületab vaeseid varusid. Teisisõnu, süsteem on suurem kui selle osade summa.

Tahad tõestada? 1991. aasta uuringus tegi Gary P. Brinson, Brian D. Singer ja Gilbert L Beebower selle üle 90% pikaajalisest investeeringute volatiilsusest tuli otsustest oma varade jaotamise kohta - mitte ajastada turgu või varude hankimist.

Ma tahan uurida, mis võib tunduda olevat väga vastupidine mõte: kuidas on üks tegur, kes vastutab nii palju teie investeeringutuludest? Lõppude lõpuks on olemas nii palju investeerimisvahendeid, lõpmatuid erinevaid teooriaid selle kohta, millal osta või müüa, näiliselt piiramatuid võimalusi seda teha või oma portfelli teha.

Ettevõtluskoolid õpetavad semestri pikkuseid tehnilise analüüsi kursusi ja mõned investorid pühendavad kogu oma elu, töötades välja üksikasjalikud valemid, mis aitavad turul suuremat kasumit teenida. Arvestades kõike seda, kuidas saab lihtsalt õige varade segu omamine peaaegu kinnitada, et te pikas perspektiivis välja tulema?

Sellel on lihtne põhjus: hoolimata sellest, kuidas meid on peetud mõtlema, pisikesed tegevused põhjustavad tihti tohutuid tulemusi. Nagu inimestel, on meil juurdunud kalduvus mõelda lineaarselt. Eeldame, et see, mida me paneme, on see, mida me välja pääsevad. Kui me töötame kaks tundi, eeldame, et peaksime toota kaks tundi tulemusi. Kuid see ei ole üldjuhul nii. Suhteliselt väike jõupingutuste suhe, mida rakendatakse õiges piirkonnas, võib anda tohutult ebaproportsionaalseid tulemusi.

Näited:

- Treeninguplaani loomine võtab teadusuuringute jaoks aega 1-2 nädalat, kuid võib mõne kuu jooksul lisada 30 naela lihase.

- Kompleksprojekti planeerimine kestab 2-4 nädalat, kuid võib viivitusi vähendada 50% võrra.

- Ühekordse tõusu läbirääkimine võtab 1-2 tundi, kuid kumulatiivse eluaegse sissetuleku võib lisada 1 miljoni dollari või rohkem.

Paljud meist lugesid sellist diagrammi ja ajaks fikseeriksid, kuid see on täiesti kõrval. Need tegevused ei ole plahvatuslikult tootlikud, kuna nad võtavad aega, vaid seetõttu, et need on asjad, mis juhivad ebaproportsionaalseid tulemusi.

Varade jaotamine on väga sarnane. Võttes aega, et määrata kindlaks, kui palju teie raha keskendub varadele ja kui palju võlakirjadel ja kui palju omaloodetes, siis pääsevad pikaajalisele edule alus. Iga kuu, kui lisate oma vahenduskontole rohkem ja rohkem raha, järgib iga dollarit oma varade jaotuses sätestatud loogikat, suunates oma portfelli laeva teie rikkuse lõplikule sihtkohale.

Teine võimalus varade jaotamise mõtteks on võrrelda seda majaga. Sõltumata sellest, kui palju sa armastad prantsuse uksi, kullaga varustatud segistikke või hingematvaid katuseaknaid, pole need asjad isegi 1% olulised kui maja plaanid: juhised, mis aitasid arhiteerijal tuua oma unistuste kodus toormaterjali.

Vara korrelatsioon ja miks see on asi

Varade jaotamine töötab, sest see hoiab teid mitmekesistamisel ja tagab teile vara, mis pole üksteisega otseselt seotud.

Tehnoloogiliste varude suhtes kehtivad samad turusuundumused, eelistuste ostmine, regulatiivne kliima jne kui teised tehnoloogiavarud. Sama ka tootmis-, auto- või muu sektori jaoks. Pole tähtis, kas teil on mõni Google'i varud, mõned Microsofti ja mõned Facebookis, mis pole piisavalt mitmekesised. Ainult neist varudest koosnev portfell on tõsises ohus järgmisel korral, kui tehnoloogiline krahh (nagu see, mis juhtus 1990. aastate lõpus ja 2000. aastate alguses) tõmbab oma inetut pead.

Mis võib kaasa tuua tehnoloogilise krahhi? Midagi, mis ähvardab tehnikatööstusi: uued eraelu puutumatust reguleerivad karmid reeglid, üheaegselt langevad enneaegsete tehnoloogiatega seotud IPO lööve, isegi tööstuse titaani järsk kokkuvarisemine.

Teisest küljest ei mõjuta need sündmused üldiselt autotööstuse varusid, kuna auto on ainulaadsete klientide, seaduste ja suundumustega tööstus. Teid mitmekesistatakse, kui omate varusid paljudes tööstusharudes.

Teid mitmekesistatakse veel, omades varusid erineva suurusega ettevõtetest: suur kate, väikesed ja keskmised korkid, rahvusvaheline jne.

Ometi muutute kõige mitmekesisemaks, kui omate täiesti erinevaid varaklasse, kuna need on omavahel veelgi vähem korrelatsioonis. Aktsiaturul langevad varud väärtuse vähenemisega ..., kuid võlakirjad suurenevad, sest investorid hakkavad taas ohutu tulu otsima. Vastupidi tõuseb aktsiaturgude buumid: aktsiahinnad tõusevad, samal ajal kui võlakirjade tootlus (üldiselt) langeb.

Kui oleksime võimelised usaldusväärselt prognoosima, millal pommid ja bussid hakkavad juhtuma, võiksime lihtsalt oma portfellidel endale õige vara endale õigeaegselt saada ja sellelt kasu saada. Paljud investorid arvavad ekslikult, et nad saavad seda teha.

Nad on valed. Kõik akadeemilised uuringud näitavad, et meil on haletsusväärselt vähe oskusi üldise turu prognoosimiseks järjepidevalt aastas, aastapõhiselt, lähtudes usaldusväärse täpsusega.

Seepärast võtab õige strateegia "investeerimisfondist" kasutusele lähenemisviis "kindlustuspoliis", omades mitu erinevat tüüpi vara, mis pole kõik väga üksteisega korrektsed. Sel moel, isegi kui osa teie varastest kannatab, muud varad õnnestuvad, aidates vähendada majanduslanguse, majanduslanguse või lihtsalt tavapäraste kõikumiste tekitatud kahju.

Tähtsuse saavutamine seda ülespoole

Enne sissetulekut varade jaotamise pähklite ja poltidega pean ma enne raha investeerimist täpselt selgitama, miks on see praegu õige.

Maja analoogia jätkamine esimesest osast: koduseadmete tootjad keskenduvad peaaegu kinnisideele, et saada joonised vahetult enne värvi küünte või ämbrite ostmist.Miks? Sellepärast, et nad on õppinud kõvasti kogemusest öelnud ajast, et "ennetus unts on väärt kilo ravivat". Kui kiirustate suurte projektide käivitamist ilma nõuetekohaste ettevaatusabinõudeta, muutub see väga keeruliseks, aeganõudvaks (ja mõnel juhul ka keerukate vigade tagasilükkamiseks).

Mõelge 2008. aasta börsikursile, mis järgnes kinnisvarabüroole. Kui palju oli lugusid eakate inimeste kohta, kes kaotasid oma pensionile jäämise säästud ühekorraga? Meedia kasutab neid lugusid, et tekitada kahtlusi investeerimise pikaajalise elujõulisuse suhtes, sisuliselt öeldes: "vaata? see juhtub siis, kui paned oma raha väärtpaberiturule! "Aga peaaegu igal juhul ei suutnud investorid nende varade jaotamise, mitte turu kui terviku tõttu ebaõnnestuda.

Neil eakatel investoritel oli agressiivne varade eraldamine, kui nad olid noored: see, nagu ma juba varem selgitasin, tähendab tavaliselt palju raha, mida investeeritakse varudesse. See on suurepärane ja tõepoolest väga soovitatav noortele investoritele, sest neil on aega võtta suuremaid riske ja veel välja tulema. Ent kuna need investorid said vanemaks, pidid nad rohkem oma raha turvalisematele investeeringutele üle minema, et tagada, et see oleks seal, kui nad seda vajavad.

Kui nad seda tegid, oleks 2008. Aasta krahhi neile vaid vähe haiget. Selle asemel tühistas see täielikult pensionile jäämise kestuse.

Ometigi arvan, et varade jaotamine ei ole tohutult ja ebaproportsionaalselt oluline?

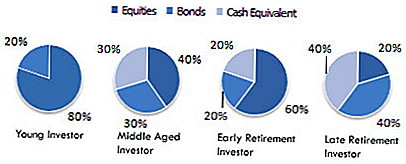

Selgitatakse kolme varade jaotamist

Võttes selle aluse ette, võtame mõne näite varade jaotamise ja selle tähenduse.

Siin on mõned näited varade jaotamisest:

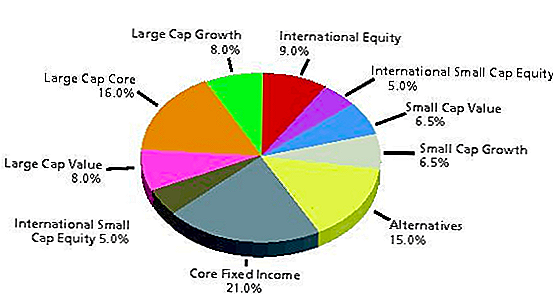

Nendes laiades varaklassides võite täpsemalt määratleda, milliseid ettevõtteid või fonde soovite investeerida:

Sõltuvalt teie keerukusest ja valmisolekust sukelduda investeerimisse, võib teil olla veel mitmekesisem jaotus, näiteks see (Wikipedia):

Jällegi: see võib tunduda luksusena, mida saate kergesti maha jätta ", kuni teil on aega" või "tunnete end sellega tegelemiseks". Kuid meenutage, kui suur on see viga. Kas teie arvates kõigist investoritest, kes kaotasid netoväärtused 2008. aastal, kumbki neist kavandasid? Kas keegi mõelnud riskidele, hindab plusse ja miinuseid ning ütleb lihtsalt, "kas see pole oluline?"

Muidugi mitte. Nad kõik ütlesid, et nad hakkavad seda hiljem lahendama - aga kui "hiljem" tuli, oli juba liiga hilja. Sa ei saa seda õigust mitte lubada!

Samuti, kui see teile siiani pole selge, siis palun mõelge, et te ei vali lihtsalt ühe varade jaotamise ja kasuta seda igavesti. Pigem peate kindlaks tegema õige varade jaotuse oma praeguse olukorra jaoks ja seejärel pidevalt uuesti kalibreerima seda aastate jooksul, et kajastada muutuvaid vajadusi ja asjaolusid.

Teisisõnu: kui te endiselt investeerite sama protsendi oma rahadest aktsiatesse, võlakirjadesse jne. viis aastat enne pensionile jäämist, nagu te oli 30 aastat tagasi, on teil tõsine oht kaotada kõik. Sellepärast on oluline, et järk-järgult läheksite keskmise vanuse ja vanaduspensionieeni asemel turvalisemaks investeeringuteks.

Raske ja kiire reegli järgi peaksite vanematele vähem varusid omama. Selleks ajaks, kui olete valmis pensionile saatma, peab suures osas teie raha olema võlakirjades või muudes turvalistes investeerimisvahendites. Sellest on loomulik kiusatus seda mitte teha, sest (nagu varem raamatus kajastasime) võlakirjad pakuvad madalamat tulu. Kuid see on väga oluline põhjus: võlakirjad on ohutumad! Kui raha vähem kaotatakse, on madalam tulusus kompromiss. Selle asemel, et seda pahandada või üritada meelitada saatust suurema tulu saamise teel, lihtsalt nõustuge sellega, et see on teiega kauplemine, mida soovite sellel oma eluperioodil teha.

Selle tegemata jätmine ähvardab pühkida kõike, mida kümneid aastaid töötas, nii raske ehitada.

Portfelli ja varade jaotamise tasakaalustamine

Teie varade jaotamise järkjärgulist ümberkorraldamist nimetatakse "tasakaalustamaks". Kahjuks ei hoolitse selle üle, et selle suure tähtsuse tõttu tasakaalustamine toimub iseenesest.

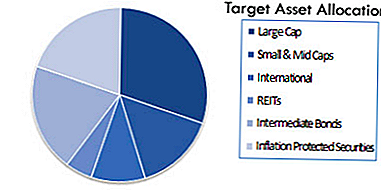

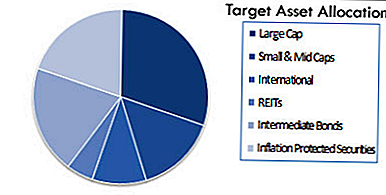

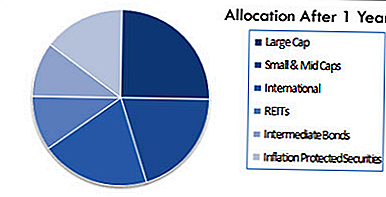

Näiteks meenutagem, et see võib olla teie sihtvarade jaotamine alguses:

Ideaalis (kui teete kindlaks, et see on õige), peaksite seda eraldama vähemalt järgmise mitme aasta jooksul. Kuid kuna turg pidevalt kõikub, võib teie varade jaotamine jõuda ainult 12 kuud hiljem.

Probleem ei ole midagi sina isiklikult tegi. Sa seadisite oma vara jaotamise, et kajastada oma eesmärke, ajapiiranguid ja riskitaluvust täpselt nii, nagu oleksite pidanud. See toimus lihtsalt loomulikult nende ettevõtete poolt, keda olete investeerinud väärtuse tõusuks või langemiseks.

Sellepärast peate tasakaalustama või oma portfelli tuua tagasi vastavusse teie valitud vara paigutusega. See ei ole eriti põnev ülesanne, ja teie portfell ei pühkida teid üles tasakaalustama. Sellisena on väga lihtne unustada, mida just seda teevad enamik investoreid.

See on ehk kõige ohtlikum viga, mida koolitamata investorid teevad. Portfell, mis kunagi ei tasakaalustu, on nagu ookeani praam, mis loobub kursusest. Kui kapten ei tõsta laeva välja, võib see Bahama asemel Kuubal tuua. Samamoodi võib teie portfell eksponentsiaalselt suurema riskiga kokku puutuda, kui olete rahul sellega, et jätate tasakaalust välja.

Tasakaalu taastamine võib toimuda käsitsi või poolautomaatselt, mida nimetatakse elutsükli vahenditeks.Elutsükli fond ajab kalibreerib oma ettevõtteid aja jooksul, et jääda soovitud varade paigutusega vastavusse. Teadke lihtsalt, et kas kasutad elutsüklifondi või kasutate seda üksi, on tasakaalustamine hädavajalik, et hoida oma portfelli investeerida õigetesse asjadesse, ja et selle puudumine paneb sind tohutult ohtu, seda kauem see ei lahenda.

Seda saab teha ka automaatselt robo-nõustaja kaudu. Mõne minuti jooksul katame kõik kolm neist valikutest.

Risk Versus Tagasi Real Life

Ma tahan rõhutada, et kuigi on olemas valemid ja süsteemid varade jagamise õigeks saamiseks (ja ma soovitan kindlasti neid võimaluse korral kinni pidada), on ka see kõik emotsionaalne komponent. Ja kui on silmitsi andmetega, mis tekitavad tugevaid reaktsioone, hirme või impulsse, võib väga raske oma emotsioone kontrollida.

See tähendab, et edukas investeerimine on kõigest õppimine just seda tegema. Iga andmepunkti puhul, mis sind muretseb, on ka teisi, mis (isegi kui nad muret täielikult ei kaota) peaksid viima teise vaatenurga arvestamiseni.

Nagu Wikipedia selgitab:

"Varade jaotamise planeerimisel on väga oluline otsus otsuste tegemisel aktsiate ja võlakirjade kohta portfellis. Lihtsalt osta varusid, pidades silmas võimalikku kullaturgu, võib panika müük hiljem põhjustada. Tõelist riskitaluvust on raske hinnata, kuni on kogenud tõelist karu turgu, mille turul on investeeritud raha. Õige tasakaalu leidmine on oluline. "

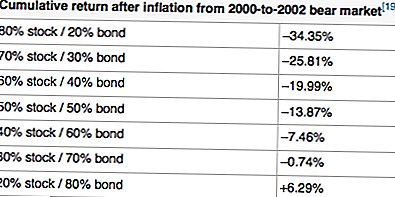

Näiteks on siin näide sellest, kuidas inflatsioon on pärast inflatsiooni aastatel 2000-2002 varieeruvatest varadest eraldatud, mis on otsustavalt "kantud turg":

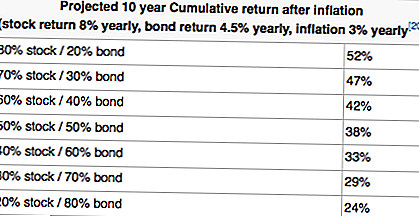

Tundub, et ülaltoodud tabel viitab sellele, et väga konservatiivne portfell on alati soovitav. Vaadake neid positiivseid tulemusi! Kuid kui me võtame pikaajalisi vaateid (kuna nooremad investorid peaksid üldjuhul seda tegema), vaadake, kuidas need tulud hakkavad vastupidises suunas liikuma:

Nüüd näete, miks on ajapiirangud ja riskitaluvus üldise investeerimisstrateegia jaoks nii olulised?

Kui sa lihtsalt ujuvad ja hakkad varusid ostma, ilma et mõtleksid suuremat pilti, võiksid teid kurssi kaardistada suureks pettumuseks. Mõelge, kui palju investoreid langes 2000. aastate alguses tonni aktsiatest (mitte ainult tehnilised varud, mis olid probleemid, vaid ALL-aktsia), mille põhjuseks oli ainult hirm ja reageerimine? Kui nad oleksid mõnele neist kinni jäänud, oleksid nad 2004. ja 2005. aastal palju rikkamad, kui need tegelikult olid.

Teiselt poolt, mõned inimesed lihtsalt ei suuda emotsionaalselt suuri kahjusid läbi 2-3-aastase karja turu, et realiseerida kasu, mis järgnevad. Kui see on teie, siis on parem õppida seda varem kui hiljem. Hoidke neid küsimusi silmas pidades oma investeeringuportfelli ülesehitamisel.

Veelgi enam, kui te pole veel õiget varade jaotust määranud, lõpetage kõik ja tehke seda kohe. Hävitava ajaga minutiaetel (nagu selle varude väärtused võrreldes selle aktsia või tasudega on investeerimisfondide tasud) mõttetu häirimine, kuni te esmalt seda fundamentaalset probleemi küünib.

Vahendid varade jaotamiseks ja tasakaalustamiseks

Nagu varem mainisin, on teie varade jaotamise seadistamisel ja selle tasakaalustamisel kolm lähenemist:

- Do-it-yourself lähenemine

- Poolautomaatne lähenemisviis koos sihtmärgiks olevate fondidega

- Täielik automatiseeritud lähenemine robo-nõustajatega

DIY lähenemine

Ma olen isiklikult praktiseerinud DIY lähenemisviisi, kuid see pole kõigile. See ise tähendab seda, et valite oma varade paigutuse oma riskitaluvuse ja ajaperioodi alusel. Siis tähendab see, et valite vahendid, mis lähevad selle varade jaotamisega, ja et saate seda ise vähemalt vähemalt kord aastas tasakaalustada.

Varade jaotamise valimiseks võite kasutada eelnevalt olemasolevat (näiteks Boglehedi Lazy portfelli) või kohandada seda vastavalt oma vajadustele.

Kui olete valinud varade jaotamise, peate uurima ETF-sid ja investeerimisfondisid, mis vastavad teie sihtotstarollitüüpidele.

Seejärel muutub see teie portfelli ja eraldiste jälgimiseks. Ma kasutan isiklikku kapitali, millel on suurepärane (ja tasuta) varade jaotamise jälgimise tööriist. Inimeste kapital on ka suurepärane investeerimisportfelli jälgimisel üldiselt. Proovige seda siin tasuta.

Minu portfelli uuesti tasakaalustamiseks kasutan Google'i dokumentide arvutustabelit, et näha, millised alad on ülekaalutatud ja mis on alahinnatud, ning seejärel müüvad ja ostavad dollari väärtused sobivalt. Ma teen seda kaks korda aastas - kevadel ja sügisel.

Poolautomaatne lähenemisviis

Kui teil on mugav investeerida ETF-sesse, kuid ei soovi peavalu, et peaksite igal aastal tasakaalustama, võite valida poolautomaatse lähenemise. Seda tehakse investeerides sihtkuupäevast või elutsükli investeerimisfondidesse ja ETF-idesse vastavalt teie vanusele.

Mida need fondid teevad, tasakaalustatakse automaatselt iseenesest, et luua eraldis, mis põhineb teie plaanijärgsel pensionil.

Näiteks võite investeerida Vanguard Target Retirement 2050 Fondist (VFIFX). See fond on mõeldud inimestele, kes on praegu 29-33 aastat ja kes kavatsevad pensionile jääda umbes 2050. aastal. Portfell ise koosneb praegu peaaegu 90% aktsiatest ja 10% -st võlakirjadest. Siiski, kui lähete 2050. aastani, muudab fond seda automaatselt, et see kajastaks paremini teie riskitaluvust ja ajapiiranguid.

Selle esiletõstmiseks võime vaadata Vanguard 2025 fondi (VTTVX). See fond on mõeldud inimestele 54-58, kes kavatsevad pensionile jääda umbes 2025. aastal. Praegu on fondil eraldatud ligikaudu 65% aktsiad ja 35% võlakirjad. Palju konservatiivsem võrreldes Vanguard 2050 Fondiga.

Nende Vanguardi vahendite kohta saate rohkem teada siit.

Täielikult automatiseeritud lähenemisviis

Kui teate, et peaksite seda tegema, kuid soovite lihtsalt panustada raha kontole ja "seada see ja unustada see", ärge muretsege - teile on endiselt võimalus. Saate seadistada täielikult automatiseeritud varade jaotamise robo-nõustajaga, kes hoolitseb selle eest kõik selle kraami eest.

Robo-nõustajad on üsna otseülekande vahendid: nad kasutavad teie portfelli seadistamiseks oma riskitaluvust ja eesmärke kasutades automaatika. Seejärel uuendab süsteem automaatselt teie kontot automaatselt - te ei pea midagi tegema.

Kõik, mida teete, on teie kontole hoiusesumma ja robo-nõustaja võtab selle sealt ära.

Kui soovite minna Robo-Adviseri marsruudi, soovitame kasutada ühte allpool toodud kahest. Referentsi jaoks on WealthFront tasuta esimese 10 000 dollari eest, kui soovite proovida. Vaadake alltoodud kahte võimalust:

- W ealthFront: WealthFront on suurepärane robo-nõustaja nende jaoks, kellel on raha investeerimiseks, kuid ei taha sellega tegeleda. Wealthfront'i teenus tõestab tõepoolest maksustatavaid kontosid ja teenus on tasuta 10-krooniste kontode jaoks. Klõpsake siin WealthFront'i kontrollimiseks.

- Paremus: Paremus on suurepärane robo-nõustaja noortele investoritele. Nad teevad algajatele investeerimise lihtsaks, keskendudes lihtsalt varade jaotamisele, eesmärkide seadmise funktsioonidele ja odavate portfellide haldamisele. Klõpsake siin, et kontrollida paremust.

Lõppmõtted

Loodetavasti näete varade jaotamise tähtsust vara säilimisele aja jooksul. Usun, et see on ainus suurim edujuht investeeringute tegemisel - mitte sellepärast, et see aitab teil teenida ennekuulmat tulu, vaid seepärast, et see kaitseb teid kogu oma raha kaotamisest.

Pidage meeles, et kui sa kaotad 50%, peate saama 100% tagasi, et lihtsalt puruneda. The

Millised on teie mõtted varade jaotamise ja tasakaalu olulisuse kohta?

Populaarseid Postitusi

Ma käisin oma ema blogi jaanuaris. 10 kuud hiljem, see tõusis 6 000 dollarini

Müüa endale: need 5 firmat annavad sulle oma unistuste töö

See paar läks lihtsalt oma esimesel väljamõeldud kuupäeval - ja see oli kummaline

JetBlue pakub 12 päeva häid tehinguid ... Alates 20 $ lendudest

Siin on kõige levinum kuupäev lapsehoidjaks (vihje: see on varsti)

Lisa Oma Kommentaar