Mitte-süüline kindlustus "on rangelt määratletud kui juhtide mis tahes kindlustus, mille eest kindlustusandja tasub õnnetusjuhtumi korral oma kindlustusseltsi enda kahju, ükskõik milline süüdi oli õnnetus.

Lisaks sellele piiravad Kanadas, Austraalias ja Ameerika Ühendriikides asuvad maa- ja riigiõigused seadusega "No-sine" kindlustatud isiku õigused teise osapoole rahalise hüvitamise taotlemiseks.

Kuidas mõista, mis mitte-vea kindlustus ja kuidas see toimib, mõjutab teid? Ühe jaoks aitab teie riikides olevate autoosasõidukeelsete seaduste mõistmine aidata teil võrrelda parimaid sõidukikindlustuse hinnapakkumisi ja valida mitte ainult parim hind, vaid ka teie vajadustele kõige paremini vastav katvus. Loe edasi, et teada saada, kuidas mitte-süüline auto kindlustus töötab, ja asetage need uued teadmised hästi, kasutades raha säästmist.

Mitte-rikete kindlustamise põhjused

Alustamata süüline kindlustus algas:

- Hõlbustada õnnetusjuhtumite ohvritele kiiret maksmist.

- Vältige kallist tsiviilkohtumenetlust, kus tuleb kindlaks teha, kes on õnnetuse põhjustanud.

Iga juht maksaks oma kindlustusselts oma kahjude eest. Kindlustusseltsid määravad kindlaks, milline juht oli süüdi, ja see juht liigitatakse kõrgema riskina, mis suurendaks selle juhi lisatasu.

Way Kindlustusseltsid näevad seda

Teoreetiliselt võib juht süüdi kindlustusseltsil olla ebasoodsamas olukorras, kuna see ettevõte maksab tagasi hüvitised, mille eest ta ei saa kõrgemat lisatasu selle tasu saamiseks tagasi maksta. Kuid kõigil kindlustusseltsidel peaks olema ligikaudu võrdne arv süüdi ja süstemaatilisi juhte ning selline ebasoodus oleks isegi kõigi õnnetusjuhtumite eest makstavate väljamaksete korral.

USA-s mitte-rikete kindlustus

Paljudes Ameerika Ühendriikide riikides on ikka veel vastutustundlik süsteem, mis põhineb "traditsioonilisel õigusrikkumisel", mis toob esile tõestatava hooletuse. Kuid vähemalt tosinat riiki on vastu võtnud automaatse kindlustusjuhtumit käsitlevad seadused, mis piiravad õnnetuses kannatanute õnnetuses kannatanute tervisekahjustuste ja õnnetusjuhtumite kaotamist õnnetusjuhtumite puhul vaid nende summadega, mida ohvri enda kindlustus ei kata. Kui tegemist on "valu ja kannatuste" kahjuga, võib õnnetusjuhtum kannatajalt nõuda rahalisi hüvesid ainult siis, kui vigastust peetakse tõsiseks.

Mitte-rikete kindlustuskaitse künnised

"Raske" kahju saab määratleda kahel viisil, kas rahasummana nimetatakse meditsiinikulude "kvantitatiivseks künniseks" või subjektiivseks kahjude hindamiseks, mida nimetatakse "kvalitatiivseks künniseks". Kui see künnis on täidetud, võib alustada kohtumenetlust majanduslike kahjude katmiseks.

Numbri künnisena

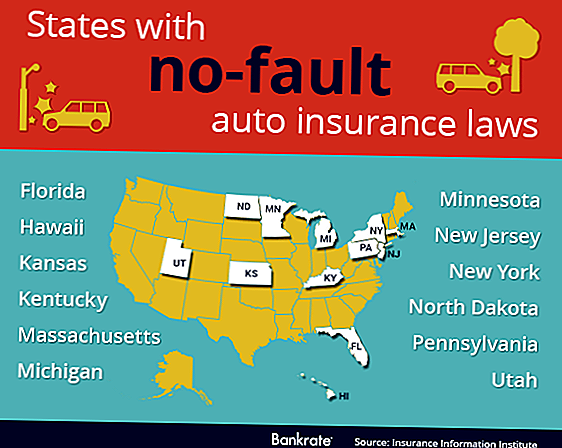

"Koguseline künnis" kehtestati Kanada provintsis Saskatchewan ja järgmistes USA riikides:

- Hawaii

- Minnesota

- Massachusetts

- Juta

- Kentucky

- Kansas

- Põhja-Dakota

Sellise künnisega peab aja jooksul suurenema, et see vastaks inflatsioonile, või see number muutub tarbetuks. Võimaliku vea korral, kui see künnis on tegelikkuses, näib, et õnnetuse ohvrid ja nende arstid julgustatakse suurendama meditsiinikulusid, et jõuda künniseni, lisades vajalikke katseid ja ebapiisavaid protseduure.

Subjektiivne künnis

"Kvalitatiivne künnis" kehtestati Kanada provintsis Ontarios ja järgmistes USA osariikides:

- Pennsylvania

- New Jersey

- New York

- Michigan

- Florida

See künnis kõrvaldab nii vajaduse kohandada inflatsiooni kui ka motiveeritust korvata meditsiinikulud konkreetse summa saavutamiseks.

Kuid selle hindamise subjektiivne olemus näib viitavat rohkematele sõnadele, mida peab määratlema või tõlgendama kohus. Näiteks on "surm" ühemõtteline. Kuid kui palju "hävitamise" peetakse peamiseks? Kas selline meede erineb keegi vana ja keegi noor, või vahel mees ja naine?

Ütleme lihtsalt, et mõlemal künnisel on oma eelised ja nende puudused ning jätke see selle peale.

Mitte-rikete hetkeseis

Ajavahemikus 1970-1975 võtsid 24 riiki ja mitmed Kanada provintsid vastu juhikindlustuse mingi kehtetu seaduse. Ainult "puhtad" vead ei kehti Kanadas Manitobas ja Quebecis asuvates provintsides.

Mitmetes Ameerika Ühendriikide riikides on tarbijal võimalus valida, kas osta või uuendada kindlustuspoliisi kas täieliku rikkumise, tavapärase hooletuse tõendamise meetodi või piiratud õiguserikkumise, mis on muidu tuntud kui süül. Vaikimisi, kus tarbija ei tee ühtegi või teist valikut, on mõnedes riikides "täielikud rikkumised" ja teistes riikides "piiratud rikkumine".

Kokkupõrke kindlustus

Kuigi me räägime mittekõla kindlustusest, tuleb eristada vastutuskindlustust ja kokkupõrke kindlustus. Õnnetusjuhtumi korral võib teie autole, teisele autojuhile, teisele juhile ja muule varale kahju tekkida.

Kokkupõrke kindlustus maksab alati oma sõiduki remondi eest olenemata olukorrast. Kui teil pole kokkupõrke kindlustus ja teil on õnnetusjuhtum, siis maksate oma auto remondi- või asendamiskulude ise. Kokkupõrke kindlustus ei tasu kunagi teise juhi autoga või varaga remondiks - see ongi vastutuskindlustus.

Vastutuskindlustus

Teil peab alati olema vastutuskindlustus teie sõidukil USA-s või Kanadas.

Kui mõlema draiveri jaoks kehtib mittekõla kindlustus, katab vastutuskindlustus ainult varalise kahju ja teise juhi kahju, sest iga juhi kokkupõrke kindlustus, kui see on olemas, katab oma auto kahju.

Kui süüline kindlustus ei kehti, siis süüdi sõidukijuhi vastutuskindlustus maksab sõidukijuhi sõiduki vigastuse eest süüdi. Kui süü leidub 50/50, siis vastutuskindlustus ei hakka üldse mängima sõiduki remondi korral ja iga juhi enda kokkupõrke kindlustus, kui see on olemas, maksab juhi enda autole tekitatud kahju eest.

Vastutus ja mittevastavus

Kuid me ei ole veel arvestanud teise juhi meditsiinikuludega - see on koht, kus numbrid kiiremini tõusevad. Siin õppetund on see, et volitatud vastutuskindlustuse miinimumtase, isegi kui see ei ole süüdi, ei ole piisav sõiduki kahjude ja õnnetusjuhtumite põhjustatud ravikulude võimaliku kogukulude katmiseks.

Teave Autori kohta: Susan on isikliku rahanduse vabakutseline kirjanik ja kogu raha säästmise guru. Ta aitab veebisaiti võrrelda autokindlustuse hinnapakkumisi ja kui ta ei ole hõivatud kirjutamise, uurimise või kastreerimine oma lapsi kohast kohale, võib ta tavaliselt leida keerutatud hea raamat. Susan ei ole kinnitatud ega seotud LPL Financial.

foto krediit: TheTruthAbout

Populaarseid Postitusi

Mis on parim, kõige taskukohasem looduslik maapähklivõi?

Kuidas üks tuhandeaastane paar elas maja esimest korda ostma?

Purr-fect Töö Alert! 5 töökohta inimestele, kes armastavad lemmikloomadega käia

Kas soovite oma õppelaenu makseid vähendada? Te võite seda kaaluda

Siin on palju identiteedivargusi, kes saavad teie varastatud teabe eest maksma

Lisa Oma Kommentaar