Annuiteedid.

Võib-olla olete kuulnud investeerimisnõustajaid - või kindlustus nõustajad - rääkige neist varem. Tegelikult kirjeldasin varem mitmeid põhjuseid, mida peaksite tegema, ega peaksite annuiteid ostma.

Kui sa püüad mind tänaval ja küsivad, kas annuiteedid on hea investeering, siis ma ütlen teile, et lühike vastus on see see sõltub.

Hangi 2017. aasta kõrgeimad annuiteedi hinnad + hinnatud vedajatelt ja võrrelda!

Tasuta aruanne kõrgemate aastakäibemaksumäärade kohta aastaks 2018

Nimi * E-post Telefon * Zipcode * Veebisait Võrdle hinnakujundustKui ma vajutad mind edasi, siis ma ütlen sulle seda enamikul juhtudel ei ole nad head investeeringut. Kuid sellega seoses on siin mõned suurepärased lühiajalised investeeringud seda ma soovitaksin! 🙂

Kui teil on vaja selgitusi, oleksin ilmselt lihtsalt lase sulle selle artikli linki - kui sa ei taha mind viia In-N-Out Burgerisse ja tõsta vahelehte.カ

Siin ma hakkan määratlema annuiteedid, näitan teile, miks mõned inimesed neid ostavad, esitavad kahte kindlat annuiteedit ja näitavad teile mõnda muud võimalust.

Kui teil on küsimusi, palun ärge kartke minuga jõuda! Kui soovite leida mõne parimat annuiteedi hinnapakkumist, võin ma ka sind aidata! Nüüd alustame.

Annuities Defined

Alustame annuiteedi määratlusega:

Iga-aastasele isikule makstakse kindlaksmääratud summa, tavaliselt ülejäänud eluea eest.

Põhikontseptsioon on üsna lihtne. Kuid me lihtsalt kriimustame pinna küsimusele käepärast.

Miks inimesed saavad annuiteid?

Loomulikult ostavad inimesed aastaid, sest seal on mingisugune tajutav kasu. Peamine tajutava kasu on ohutus.

Safe annuiteedid sisaldavad järgmist:

- Fikseeritud annuiteedid

- Ühekordsed otsekindlustused

- Edasilükkunud tulumaksu annuiteedid

- Kindlaksmääratud indekseeritud annuiteedid

Ma tahaksin hetkega fikseeritud indekseeritud annuiteid katta, kuid kõigepealt vaadake ebaturvalist võimalust. . . .

Kas muutuva annuiteedi korral on hea investeering?

Üks toode pole ohutusloendis muutuv annuiteet. Nüüd ma ei nõustu alati Suze Ormaniga, kuid ma nõustun temaga siin:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze on õige. Ja nii on ka palju teisi.

Siin on Michael Gauthier, strateegilise sissetulekute rühma FINANTSETTE PLANNER ™:

Muutuv annuiteet on finantsteenuste sektoris üks ülekaalus olevaid tooteid. Eriti nende inimeste jaoks, kes on oma elukvaliteedi kogupakkumise etapis, kalduvad need investeerimisvahendid aeglustama jõukuse tegelikku kogunemist, mis tuleneb kõrgetest tasudest, mis on seotud nende toodetega. Enamikke investoreid oleks paremini kasutada madalama hinna valikut ETFis ja / või sobivates investeerimisfondides.

Siin räägib Todd Tressider FinancialMentor.com muutuvatest annuiteedist:

. . . tarbijate advokaadid väidavad, et mõned muutuvad annuiteeditasud on nii järsud, võib kuluda rohkem kui kümme aastat, et ületada otsesemaid investeeringuid, kasu on vääralt esitatud ning piiravaid tunnuseid ja karistusi ei saa piisavalt mõista.

Siin räägib Alan Moore, Serenity Financial Consulting sertifitseeritud finantsplaneerija ™ muutuvatest annuiteedist:

Muutuv annuiteet on uskumatult keerukas ja enamikule finantsnõustajatele on see raske mõista, mistõttu ma ei usu, et enamik tarbijaid tõesti mõista, kuidas nad töötavad.

Jane Bryant Quinn Wall Street Journalist on kirjutanud, et ta tahaks võtta kõik muutuvad annuiteedid ja lõhkuda need sepistuks. Kuidas on see nüri? 🙂

TIAA-CREFi John Biggs ütleb, et see ei ole kunagi sobilik muutuva annuiteedi ostmiseks.

AARP on kirjutanud paljude muutuva annuiteedi negatiivsete aspektide kohta.

Hästi. Suured nimed vihkavad muutuva annuiteediga.

Las ma selgitan, miks ...

Kui ostate muutuva annuiteedi, ostate investeerimisfondid muutuva annuiteediga ettevõtte kaudu. Kuigi need ettevõtted võivad kiidelda sellest, kui palju võimalusi teil on varieeruvas annuses (ligikaudu 80 kuni 300 investeerimisfondist), on teil veel palju võimalusi, kui just Scottrade'i kontot (ligikaudu 29 000 investeerimisfondist) avatakse.

Siin on veel üks põhjus, miks annuiteedid on halb: tasud. The muutuva annuiteedimäära riikliku keskmise suurus on 3,61%. Yikes!Oh, ja muide, lihtsalt sellepärast, et lugesite oma poliisis sõna "garanteeritud", ei tähenda, et saate tõesti tagatud tulu. Vaadake, mida SEC peab öelda:

Võib-olla soovite kaaluda kindlustusseltsi rahalist tugevust, mis toetab mõnda muutuvat annuiteedi, mille kaalute ostmist. See võib mõjutada ettevõtte suutlikkust maksta hüvitisi, mis on suuremad kui teie konto väärtus investeerimisfondide investeerimisvõimalustes, näiteks surmajuhtum, garanteeritud miinimumsissetuleku hüvitis, pikaajalise hoolduse hüvitis või summad, mis olete fikseeritud konto investeerimisvalik.

Sa lugesid seda õigust.

Ettevõttel ei pea olema rahalisi probleeme, et kõrvaldada uutest poliitikavaldkondadest surmajuhtumit või sissetulekupargi kasutajaid ning mõnikord püüavad võimaluse korral olemasolevaid eeskirju muuta. Üks ettevõte pakkus ühekordset summat, et kiusata inimestel garantiidest lahti saada.Teine oli vajalik teatud muudatused teha või võistlejad kõrvaldada.

Sellepärast on oluline mõista, et ettevõtte poliitika muudatused võivad mõjutada teie võimet või valmisolekut neid hüvesid säilitada.

Kokkuvõtteks võib öelda, et garanteeritud surmahüvitiste ja tulude kontodel võib olla palju trahvi printimist, mida peaksite mõistma enne punktiirjoone sisse logimist.

Fikseeritud indekseeritud annuiteedid

Üks tüüpi annuiteet, et on minu ohutu annuiteedi loendis on fikseeritud indekseeritud annuiteet.

Suurepärane on see, et neil on tegelikult tagatis, et te ei saa kaotatud raha, mille te panite. Iga deposiit, mille teete, või kasum, mida krediteeritakse, lukustatakse erinevatel aegadel - see on hea inimene! See tähendab, et väärtused võivad tõusta ainult ülespoole.

Okei, nii et peaksite välja minema ja ostma fikseeritud indekseeritud annuiteedi? Mitte tingimata. Kuigi nad on nii palju paremad kui varieeruvad annuiteedid, seal on ka muud võimalused! Veel rohkem selle kohta hetkeks.

Kindlasummaliste indekseeritud annuiteedide üks tavalisemaid tavasid on kaotada kasvumäärad. Näiteks kui investeeringute indeks tõuseb ühe aastaga 30% võrra, võib teil olla piirmäär, st 4% - ja seega kaotada 26% kasumit. Iga poliitika jaoks on erinevad piirmäärad, seega veenduge, et teie uurimiskünnised on seotud teie määratud indekseeritud annuiteediga. Ja muide, mütsid võivad aja jooksul muutuda.

Hea uudis on see, et mõnel neist eeskirjadest saate tasu (ROP), mis mõnikord osutab, et võite oma raha igal ajal mingil põhjusel tagasi saada. See on päris magus.

Samuti on olemas mõningad fikseeritud indekseeritud aastased hüvitised, mis ei sisalda varjatud väärtusi, mis tähendab, et kasvupotentsiaalil ei ole piiranguid ja mõned pakuvad haigekassa tingimustele vastavat väljamakset kaks korda.

Teine garantii, et kindel indeksi annuiteet pakuvad eluaegset sissetulekutoetust. See võimaldab teil ja potentsiaalselt teie abikaasal saada oma ülejäänud eluaja jaoks töötasu. Ja erinevalt pensionist, kui teil on raha üle jäänud, ülejäänud summa kantakse üle teie pärijadesse.

Aga jällegi, kas kõik need hüved mõjutavad sind?

Annuity alternatiivid

Pidage meeles, et just sellepärast, et seal on mõned suured fikseeritud indekseeritud aastased hüvitised, ei tähenda see, et peaksite kirjutama oma nime punktiirjoones.

Ma kohtun klientidega, kes lugesid selle või selle annuiteedi kohta, arvasin, et see kõlab hästi, ja otsustas, et see oli nende jaoks parim investeering. Selle asemel, et võtta sammu tagasi ja kaaluda teisi investeerimisvõimalusi, võtsid nad huvi konkreetse investeeringu kasuteguri vastu ja ei kaalunud kõiki võimalusi.

Sellepärast tahaksin võtta mõni hetk aega, et arutada annuiteedi alternatiive.

Toetatud, olete kindlasti huvitatud annuiteetest nende garantiide tõttu. Seega küsimus on, kuidas kaitsta oma raha, ilma et annuiteedi ostaks? Siin on mõned valikud. . . .

Kindlustatud kõrge tootlikkusega hoiukontod

Kui otsite tagatise, et te ei kaota raha, on see parim valik. Ameerika Ühendriikides on FDIC-i või NCUA-d kindlustusmakseid kogunud kokku kuni 250 000 dollarini.

See on õige, nii et kui panga- või krediidiühistute tankid on, on teil ikkagi tagatis, et saate oma raha tagasi. See on tohutu!

Ma koostasin nimekirja mõnest parimast võrgukeskkonnast suuremahuliste säästukontode kohta just teie jaoks. Kuid te märkate midagi. . . . Tõenäoliselt ei kasva neis kontodel oma raha ega võite olla fikseeritud indekseeritud annuiteedil või aktsiaturul.

Vaatame veel ühte võimalust. . . .

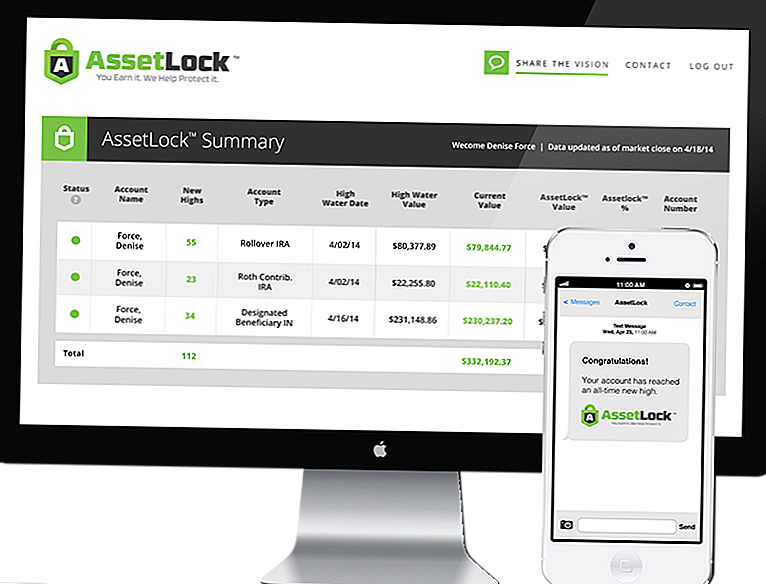

AssetLock ™ aktsiaturg

AssetLock ™ on tarkvara, mis on saadaval ainult valitud nõuanderühma kaudu. Tarkvara on mõeldud teie aktsiaturu kontode jälgimiseks iga päev.

AssetLock ™ kuvab alati investoritele neli olulist numbrit:

- Kõrge veeväärtus - Suurim väärtus, mille portfell on kunagi jõudnud.

- Kõrge vee kuupäev - kuupäev, mil teie portfell saavutas kõrgeima väärtuse, mis see kunagi saavutas.

- Jooksevkonto väärtus - viimane väärtus aktsiaturgu viimasest sulgemiskuupäevast.

- AssetLock ™ Value - Portfelli kahjum (kahjum) peaks eelnevalt kindlaks määrama aja jooksul, mil klient investeeriti.

Tarkvara võtab arvesse kõiki neid tegureid, mis aitavad teil vältida aktsiaturu krahhi. Ja lahe on see, et saate seda teavet otse oma arvutis, nutitelefonis või tahvelarvutis vaadata.

Võite oma AssetLock ™ -i väärtuse määrata 5%, 10%, 15% - mis iganes sinu jaoks on mõistlik! Kui olete konservatiivsem ja ei soovi suurt riski, võite seda määrata 5%. Võibolla sa oled agressiivsem ja tahan seda suurendada 15% - see on sinu valik!

[vimeo 111029539 w = 500 h = 281]Olen AssetLock ™ heakskiidetud nõustaja. Tore, kuidas tarkvara töötab, ja kui annate mulle võimaluse, siis oleksin teile hea meelega seda näidanud.

Kas Annuities on hea investeering?

Nüüd loodan, et olete vastanud sellele küsimusele endale. Igaühe olukord on erinev.

Ma ütlen veelkord, et suurema osa ajastutest annuiteedid ei ole hea investeering. Sellistel juhtudel on AssetLock ™ -i investeerimine väärtpaberiturul palju mõttekas, kuna see seob suure ohutuse ja potentsiaalselt suurema tulu.

Muude olukordade korral võivad fikseeritud indekseeritud annuiteedid olla mõttekas, kui investorid soovivad tagatisi, et nad ei kaota raha - AssetLock ™ aktsiaturg ei suuda seda garantiitaset pakkuda. Kuid pidage meeles, et kui teie fikseeritud indekseeritud annuiteed on piiratud, piirates oma potentsiaalset tõusu.

Mõelge oma valikutele, kaaluge oma olukorda ja vali teile õige investeering!

Populaarseid Postitusi

See kutt leidis loovat viisi, et võtta oma sularaha tagastamise krediitkaart järgmisele tasemele

Hinda $ 10 Walmart kinkekaarti selle lihtsa trikiga

See Extreme Couponer sai 100 000 dollari väärtuses midagi mitte midagi ... ja andis siis kõik ära. Siin on miks

See ei ole Powerballi jackpot, kuid see Amazon Prime deel on päris magus

Kuidas see Knitter muutis oma hobi intelligentseks viisiks teenida passiivset tulu

Lisa Oma Kommentaar