Viimaste kuude jooksul olen Portlandi kinnisvaraturgu vaadanud. Eelmisel nädalal panin pakkumise. Ma ei jõudnud kohale, kuid ma ei kurvasta seda. Ma otsustasin tagasi minna ja lõpetada mõnda aega otsida ja näha, kus elu mind võtab.

Kuigi ma panin oma pakkumise, olin huvitatud sellest, mida see hüpoteek maksab mulle, kõik see sisse.

Nii nagu kõik asjad, läksin internetti, küsisin oma küsimuselt ja sai päris korraliku vastuse. Kalkulaatorit kasutati Zillowis, kuid seal on veel miljoneid hüpoteekkalkulaatoreid.

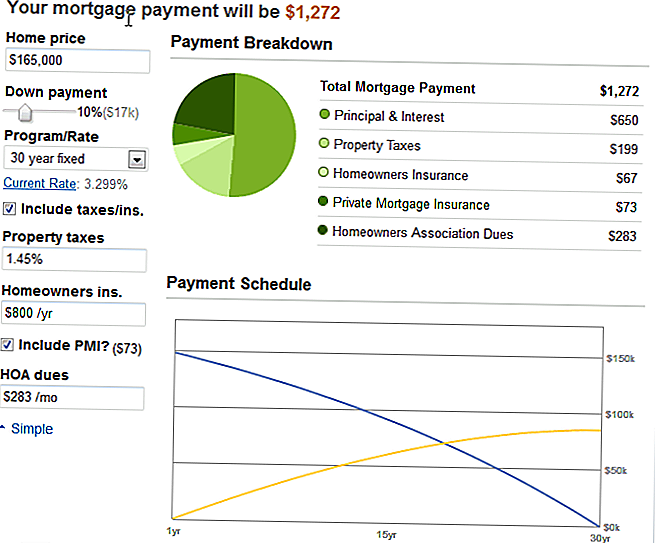

Kõnealune kondoop on noteeritud 165 000 dollariga, nii et ma sisestasin kõik mu muutujad (10% maha, 1,45% kinnisvara maksust, jättes majaomanike kindlustuse vaikimisi, kuna mul pole täiesti mõtet, 283 USD HOA ja 73 USD PMI, sest ma ei vähenda 20% võrra) ja see asi valab selle ilusa graafi välja:

Minu kogu maksed oleksid 1272 dollarit. Pole paha. Natuke rohkem, kui ma nüüd maksma, kuid korteril oli kolm magamistuba ja kaks vannituba! Nii et see on täiesti teostatav. Eriti kui ma ootan, kuni olen täiesti võlgadeta, oleks kaks makset, mida ma enam ei tee.

Kuid märkasin rippmenüüst ülemises vasakus nurgas.

See määrati kindlaks 30-aastaseks, mida kõik teevad. Eks

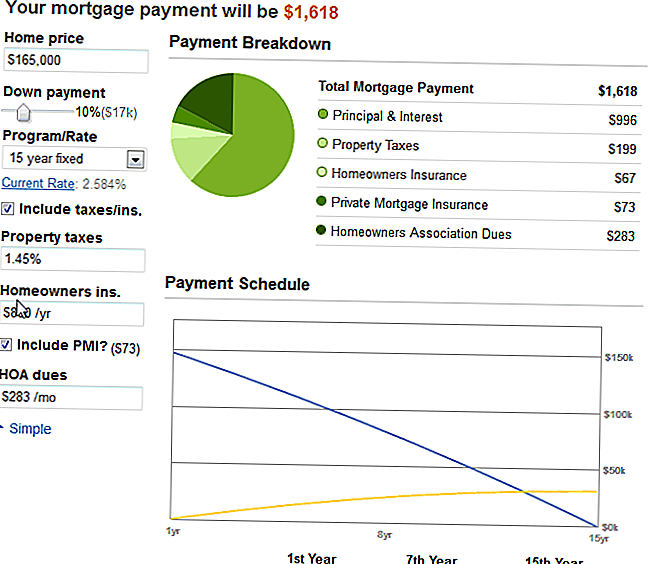

Kummaline, muutsin selle 15-aastaseks fikseeritud, täielikult oodanud seda arvu kahekordistuma või peaaegu kahekordselt.

Kuid naljakas asi juhtus. Nüüd, ära tee mind ära, aga see oli tõeliselt esimene kord, kui ma nägin töökohal liitomaduste maagiat.

Ajavahemiku 30 kuni 15-aastaseks muutmisega muutusin minimaalse hüpoteeklaenu 346 euro võrra.

Ma kriimustasin oma pead, mõtlesin, ei, see ei saa nii olla.

Kuid see oli.

Ja siin on see, mida ma õppisin: põhjus, miks nad pikemas perspektiivis suunduvad, on nii, et nad saavad rohkem raha!

Intressimäär langeb 3/4 protsenti ja makstakse täiendavat 346 dollarit kuus 15 aasta jooksul Ma ei oleks enam hüpoteegi 15 aasta pärast!

Nüüd ma ei ole nii mugav, et võlgnen seda makstavat taset, kui praegu, minu rent ja kommunaalteenused istuda üsna $ 825 kuus. Kuid see mind mõtles.

Mõistmised Condos ja ühendi huvides

Üks, mul on tõesti hea meel, et ma ei saanud seda korterit. See ei olnud täiuslik. See oli hea ja armas ja oleks töötanud, kuid see oli natuke liiga kaugel, ja ma ei saaks oma autost lahti saada ja elada lähedalt, nagu ma oleksin unistanud. See oli ikkagi linna piires, kuid mitte jalutuskäigu kaugusel midagi lõbusamat.

Kaks, ma olen õnnelik veetma sel aastal vabaneda viimasest tarbimisvõlgade osast (õppelaenu ja auto laenu kogusumma on väiksem kui 5 USD) ja alustada säästmist. Suurendan oma teenimisvõimalusi (kui seda küsitlust küsin, et see kunagi aset leiaks!) Ja ma ostaksin midagi ainult siis, kui saaksin endale lubada 15-aastase hüpoteegi.

Kolm, ma mõistsin, et seal on tõesti maagiline liit huvi. See pole lihtsalt mu kõrval, tõesti. See on laenuandjate poolel. Nagu tavaliselt.

Kas on targem maksta lisatasu 3-400 dollarit kuus 30-aastasele märkmele? See on veel konservatiivsem asi, mida teha. Minu eesmärk on jätkuvalt säästa poolelt minu maksustamisjärgset sissetulekut igal aastal ja võib-olla sobiksid ainult selle 30-aastase maksumääraga. Siis võin ma lisatasu (kõrvalprojektide ja osalise tööajaga töö eest) maha arvata lisamaksena iga kuu.

Mida sa teed? Kas maksate oma hüpoteegi rohkem kui kord kuus?

Populaarseid Postitusi

Vanguard Review: Leader in odav investeeringuid

OneMain Financial Personal Loans Review 2018

Miks LendingClub on minu lemmik CD Alternatiiv (vihje: parem tagasitulek)

5 õppetunnid selle kohta, kuidas kolledžis edukalt läbida

Millal oli viimane kord, kui sa ostnud pangale?

Lisa Oma Kommentaar