Kaks nädalat tagasi olin vestlusega lugejaga, kes uuris odavate indeksite fonde. Mul oli nii põnevil, et ta tahtsin teada saada kulukuse suhtarvudest, komisjonitasudest, tasudest jms. Kuigi ma räägin rahastamisest pidevalt, on ikka veel haruldane, et keegi on pikka aega huvitatud.

Pärast natuke vestlust pidasin mulle küsimuse, mis temast nii huvitatud oli. Ta tundus nagu ta tegi piisavalt hästi. Tal oli kindlasti mõned investeerimiskõlblikud vahendid, ta oli pensionile jäämisele ja kõik tundus hea.

Ta ütles mulle - "Ma tunnen, et minu nõunik ei juhi mind õiges suunas, lähtudes sellest, mida ma lugesin veebisaidil sellistes kohtades nagu teie."Ma palusin tal minust natuke välja töötama.

Ta ütles - "Minu nõustaja räägib järjekindlalt, kuidas ta on Põhja-Carolinas esineja. Siiski ütleb kõikjal, kus ma lugesin veebis, investeerida odav Vanguardi vahendid. Kui mainin seda, et ta muudab teema või suunab teistele teemadele. See paneb mind tundma ...'

Lisaks asjaolule, et te ei peaks finantsnõustajaga sellist tundma, usun ma kindlalt, et teie finantsnõustaja peaks olema teie jaoks väga kulukas. Kui see lugeja jagas minu portfelli, olin ma nii kurb ...

Investeerimistasud on selgitatud

Kuidas see lugeja hakkas tasuma

See lugeja oli oma konto ja finantsnõustaja ühes riigi suurimatest kahest nimest finantsinstitutsioonidest. Selle privileegi jaoks maksis lugeja esimese konto eest 40 eurot aastas, teise konto eest 20 dollarit aastas ja tema vanaduspangas 48 eurot aastas.

Pinnale on finantsnõustaja maksmine vaid 108 dollarit aastas. Minu lugeja pahandas neid tasusid, eriti kuna tema finantsnõustaja "süüdistas neid DOL Fiduciary Rule ja Big valitsus", kuid kui nad mõistsid, et nad olid üsna madalad, tundis ta paremaks. Kuid tasud ei peatu seal tegelikult.

Kus ta tõepoolest tasusid võtsid, oli tema portfellis. See nõustaja pani ta järgmistesse fondidesse:

Fondi nimi | Sümbol | Kulu suhe | Esiosa koormus | Edasimüüja komisjon |

|---|---|---|---|---|

Hartfordi tasakaalustatud fond - klass A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartfordi dividendide ja kasvufond - klass A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fond - klass A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - A-klass | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap väärtuse fond - F-klass | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - I klass | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - klass A | AGTHX | 0.64% | 4.50% | 3.50% |

American Funds AMCAP Fond - F3. Klass | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - klass 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Siin on oluline märkida, et need on tõesti kallid fondid omama. Paljudes nendest vahenditest pole mitte ainult esialgseid müügikoguseid, vaid ka väga suuri kuluartikleid, paljudel on 12B-1 tasu ka.

Peale selle on imelikud varade valikud. Me ei käinud liiga palju üksikasju kontüüpide kohta, kuid ta andis aru, et tema nõustaja haldas regulaarkontot, vanaduskontot ja 529 kolledži säästukava. Nii et ma arvan, et ta on vananemiskontol, ta soovib mõningate koormamata fondidega, kuna ta ei suuda õigustada suurt müügikogust fidutsiaarsetena.

Nii et siin on hirmutav osa. Vaadake, kui palju ta maksab tasudele (dollarites) sellele finantsnõustajale:

Sümbol | Dollar Summa | Müügitasu | Komisjoni tasud | Aastased kulutused |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Kokku | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Ouch .... kas sa näed, kui palju see mees maksab oma 199 000 dollarilise portfelli - KÕIK MITTE!

Ja see finantsnõustaja - ta teeb komisjonitasutena $ 7,427.50 oma 108 dollarini aastas nõuande tasu eest. Kui lisate kulude suhte, siis see portfell maksab investorile 11004.71 dollarit 1. aastal. Ja potentsiaalselt maksab investor Aasta pärast 1 879,21 dollarit või rohkem!

Peaksin mainima ka seda, et tõenäoliselt on see isik vähemalt kord aastas oma klientide portfellide "tasakaalustamiseks" - mis tähendab, et tasku on rohkem komisjonitasusid. Kõik tema kliendi kulul.

Mida ma ei arva, et ta mõistis, et tema 40 000 dollariline investeering algas selle müügihinna tõttu 37 700 dollariga, nii et ta investeeris juba ebasoodsasse olukorda. Seejärel lisate sellele tohutu aastatasu!

Mina isiklikult arvan, et see on väga vale. Probleemiks on see, et see nõustaja ei olnud kliendiga läbipaistev. Kui nõustaja on läbipaistev ja keegi tahab maksta - see on üks asi. Aga kui klient jääb pimedasse oma investeeringute tegelike kulude hulka - minu arvates peaks see olema kriminaalne.

Mis madala hinnaga portfell näeb välja LIKE

Vaadates seda poisid portfelli, ma isegi ei tea, kas see on tõesti palju mõttes.

Kuid argumentide pärast, oletame, et see on nii. Kas me võiksime ehitada palju madalama kuluprofiili? 100% jah.

Siin on sarnane odava portfelli väljavaade. Teade, et ma ühendasin paar raha samasse fondi suurte katete kasvu juurde. Investeeringud, mida ta oli, ei olnud mõtet - aga seda võiks teha ka vanaduspõlve konto valikute tegemiseks.

Samuti valisime olemasoleva 529 plaani imiteerimiseks Vanguard 529 portfelli. Kavandatud valikuvõimalused võivad erineda ning riigipõhise plaani avamiseks on mõttekas.

Hartfordi tasakaalustatud fond - klass A (ITTAX)

Hartfordi dividendide ja kasvufond - klass A (IHGIX)

Hartford MidCap Fond - klass A (HFMCX)

Hartfordi aktsiate tulususfond - klass A (HQIAX)

Hartford MidCap väärtuse fond - F-klass (HMVFX)

Hartford International Opportunity Fund - I klass (IHOIX)

American Funds Growth Fund America - klass A (AGTHX)

Ameerika fondid AMCAP Fond - F3 klass (FMACX)

American Funds Growth Fund - Klass 529A (CGFAX)

Vanguard Balance Index Fond - admiralite aktsiad (VBIAX)

Vanguard Dividende väärtuse fond - admiralite aktsiad (VDADX)

Vanguard MidCap Index Fund - Admiralite aktsiad (VIMAX)

Vanguard Equity Income Fund - admiralite aktsiad (VEIRX)

Vanguard MidCap Value Index - Admiralite aktsiad (VMVAX)

Vanguard Total International Index - Admiralite aktsiad (VTIAX)

Vanguard kasvuindeksi fond - Admiralite aktsiad (VIGAX)

Vanguard kasvuindeksi fond - Admiralite aktsiad (VIGAX)

Vanguard 529 kasvuindeksite portfell (fond 4517)

Sümbol | Kulu suhe | Dollar Summa | Müügitasu | Komisjoni tasud | Aastased kulutused |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fond 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Kokku | | $199,000 | $0 | $0 | $176.60 |

Lihtsalt investeerides madala hinnaga portfelli, suutsime kogukulusid vähendada 11 004,71 dollarilt kuni 176,60 dollarini. See on kulude vähendamine 99%.

Oletame, et soovite isegi maksta ainult tasulist finantsnõustajat, kes aitaksid seda seada. Noh, see oleks tõenäoliselt ühekordne maksumus ligikaudu 1000 dollarit. Isegi kui lisate selle, maksate esimesel aastal ainult 1 176,60 dollarit, mis on 90% võrra väiksem kui selle finantsnõustajaga.

Mitte ainult seda, vaid aastased tasud on oluliselt madalamad. Algne portfell maksis investorile 1 879,21 dollarit aastas! See uus portfell koos madala maksumusega investeerimisfondidega maksab investorile ainult 176,60 dollarit aastas! A. Aastaste kulude vähenemine 91%!

Millised tasud (ja sõnad) otsida

Tänapäeva maailmas saate investeerida tasuta. On mitmeid teenuseid ja paljud suured ettevõtted, millel on komisjonitasu, ETF-id, minimaalsed IRA-d ja vaba aktsiate kauplemine.

Ja finantsnõuannete hind on ka oluliselt vähenenud. Kui soovite, et robo-nõustaja teie jaoks automaatselt investeeriks, tasub Betterment ainult 0,25% aastas.

Tegelikult peaksite keskenduma tasude vältimisele - maksed on investoritele pikemas perspektiivis kõige suuremad kulud. Nii et nende minimeerimine peaks olema teie peamine prioriteet. Aga mida peate silma peal hoidma?

Müügi koormus / koormatud fondid - Suurimaks tasu, mis tabas meie lugeja, oli müügi koormus. Peaaegu kõik rahalised vahendid, mille tema finantsnõustaja pani, olid "koormatud" - see tähendab, et nad maksid talle investeeringutasu. Sel juhul oli see peaaegu alati 5,75% võrra ette. Ja finantsnõustaja sai sellelt koormuselt 4,75%.

Kas te mõistate, miks finantsnõustajaid saab motiveerida suunama kliente koormatud investeerimisfondidesse? See oli koht, kus selle nõustaja jaoks oli suur raha. Aastatasu ei olnud midagi (vaid 108 dollarit aastas). Kuid see nõustaja tegi selle investori vahendustasude eest ligi 7 500 dollarit.

Veelgi hullem oleme suutnud leida odavamaid vahendeid kõigi investeeringute jaoks, mille finantsnõustaja pani oma kliendi sisse. Minu arvamus on see, et see ei ole kliendi usalduslikus huvis. Ma tõesti ei tea, kuidas finantsnõustaja seda õigust kohtus, kui tema kaevatakse?

Lõpptulemus on vältida investeerimisfondide müüki. Te saate paremini teha.

Expense Ratio - Järgmine suurim tasu, mis on väga tähelepanelik, on kulude suhe. See on teie investeeringu protsent, mida maksate igal aastal investeerimisfondide / ETF-i ettevõtetele. See on iga-aastane tasu, nii et see sobib teie investeeringuga.

Paljudel põhilistel ETFidel ja investeerimisfondidel on kulude suhe vähem kui 0,25%. Parimad kuluartiklid on 0,03% kuni 0,06%. Kui märkate oma lugeja loo, ei müünud ta mitte ainult koormatud investeerimisfondid, vaid ka kõigil neil fondidel kulude suhtarv üle 1%. See on uskumatult kõrge (ja minu arvates peaks see olema keelatud).

Tavaliselt on teie kulude suhe madalam koos aktsiaindeksite fondidega ja suurem võlakirjade ja rahvusvaheliste fondidega. Selliste investeeringute puhul on tasud kõrgemad. Siin on alumine rida - otsige kõige väiksem kulude suhe.

Komisjonid - Komisjonitasu on see, mida maksate oma maaklerile investeerimiseks. Näiteks Fidelity'il on komisjonitasud 4,95 $, kuid neil on ka palju tasuta vahendeid.

Peaksite vältima komisjonide kasutamist võimaluse korral. Kuid ärge vältige komisjonitasusid kõrgemate kulude suhete arvelt.

Näiteks kui teil on komisjonitasu tasuta fond 0,10% -lise kulude suhtega ja ETF-i, mille eest maksate 4,95 dollarit, kuid millel on ainult 0,06% -line kulude suhe - läheb madalama kulu suhtega. Kuna see on teie investeeringu protsent, on see rohkem raha kui mis tahes komisjonitasu!

Selles näites, kui me investeerisime 20 000 dollarit - kulude suhe 0,10% juures on 20 USD. Aastal 0.06% on see 12 dollarit aastas - kokkuhoid 8 dollarit aastas - juba ületas komisjonitasu vaid 4,95 dollarit.

"Top Financial Advisor" - Kui olete kunagi kuulnud finantsnõustajat, kes kiideldaks oma ettevõtte või piirkonna peamise finantsnõustaja üle, küsige selgitust. Näete, paljud ettevõtted asuvad oma nõustajate siseselt, kui palju raha nad ettevõttele tuuakse või kui palju nad teenivad.

Investorina võivad need olla teie finantsnõustajalt vastupidised mõõdikud. Sa ei taha töötada nõustajaga, kes teenib kõige rohkem komisjonitasusid - sest nad maksavad teile need komisjonid!

Nüüd on mõned pingeread kasulikud, kuid tehke oma töökindlus enne, kui töötate kellega.

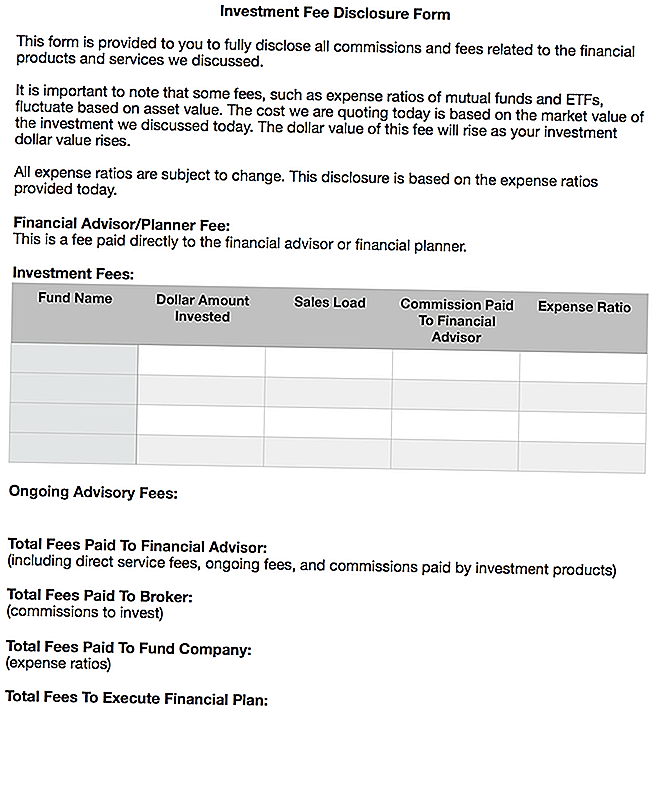

Minu unistus, kuidas ausad finantsnõustajad avalikustaksid nende tasud

Kurb osa sellest on see, et kulub palju aega ja vaeva, et välja selgitada, mida te tegelikult oma finantsnõustajale maksate. Ma veetsin umbes tund aega, uurides tasusid, kulukurssi ja komisjonitasusid, mida finantsnõustaja sai selle artikli saamiseks. Ja enamik inimesi ei tee seda aega.

Ma tõesti koos rohkem nõustajaid olid up front, ausad ja läbipaistvad nende tasud. Sellepärast ma tõesti meeldib tasulistele finantsplaneerijatele. Te maksate kindlasummalist tasu ette ja saate finantsplaani, mida saate täita.

Kuid ma isegi ei tea, kas see läheb piisavalt kaugele, mida inimesed peavad oma investeerimistasude kohta teadma. Ma arvan, et oleme tulnud pika tee hüpoteeklaenude, autolaenude, krediitkaartide ja muu tasu avalikustamisse, kuid investeeringud on endiselt väga pimeala.

Soovin, et ausad finantsnõustajad koostaksid ühe pitseriga tasu avalikustamise ja oleksid kohustatud seda klientidega üle minema. Seejärel peaks klient sellele alla kirjutama.

Ma näen seda nii:

Olen üles laadinud selle vormi Word Document, kui keegi soovib seda kasutada ja / või seda muuta. Siin saate koopiat alla laadida: Investeerimistasu avalikustamisvorm

Ma arvan, et selline vorm looks investeeringutega seotud kulude, finantsnõuannete, tõelise usaldusväärse huvi ja muude kulude suure läbipaistvuse.

Lõppmõtted

Ma tõesti vihkan seda, kui näen lugejaid halvas olukorras. Ma ei arva, et see on õige, kuidas lugeja finantsnõustaja oma investeeringuid seadis. Kuid see on kahjuks tavaline tava ja ma kuulsin sellest üsna natuke.

See on üks põhjusi, miks ma otsustasin mitte minna finantsteenustesse pärast internatuuri tegemist sarnaste asjadega tegeleva vahendusega. See lihtsalt tundus määrdunud.

Tänapäeva maailmas saate seadistada odavat portfelli ja säästa tuhandeid dollareid. Kui soovite või peate nõu, maksa selle eest - vaid veenduge, et teadsite täielikult, mida te maksate, ja kõik sellega seotud kulud.

Kui pärast finantsplaani saamist pole teile isegi portfelli juhtimist, siis on robo-nõustajate teenus nagu Betterment suurepärane võimalus. Väikest tasu (0,25% varadest) eest hoolitsevad nad kõik, mis on algusest lõpuni jõudnud. Kõik, mida peate tegema, on raha ülekandmine kontole - nii lihtne.

Lõpptulemus on see, et teid ei ole vaja tõmmata, et saada kindlat finantsnõuet. Ja te peaksite alati teadma, mida maksate.

Millised on teie mõtted sellel teemal? Kas olete kasutanud (või näinud seda)? Kas teie arvates peaks investeerimiskulude ja -tasude avalikustamisel olema usaldusväärne reegel rangem?

Populaarseid Postitusi

Siin on kõik, mida pead teadma toiduainete säästmiseks

Unusta Must reede - Minnesota soovib, et te tähistaksite vabapäeva reedel!

Kui teil on Toyota mootorsõiduk või maastur, võite saada tasuta parema remondi

Travel Lovers: 3 töökohta, mis aitavad teistel kogeda maailma

6 töökohta inimestele, kes tahavad kodust töötada - aga vihkan klientide teenindust

Lisa Oma Kommentaar