Sel hetkel teate, et investeerimine on hea mõte.Noh, äkki sa ei osta seda?

Kui sa oled nagu palju aastatuhandeid, ei pruugi see olla. Tegelikult näitab UBSi uus uuring, et enamik aastatuhandeid on väga riskivaba. Kuid see pole väga tark. Igaüks peab õppima, kuidas investeerida - see on parim viis rikkuse loomiseks aja jooksul.

Peamine tegur mäleta on aeg - Jah, võite lühikese ajaga kaotada raha, kuid jõuate pikas perspektiivis. Ja pikaajaline on 20 kuni 30 aastat!

Okei, nii et võib-olla seda ei piisa. Siin on 10 põhjust, millest igaüks, sealhulgas aastatuhandel, peaks õppima investeerima.

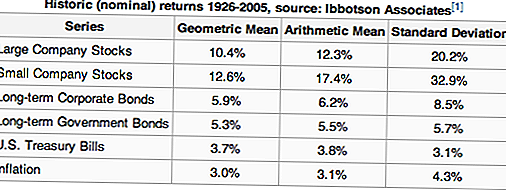

1. Investeerimine suudab pakkuda suurepärast tootlust

Investeerimine pakub palju suuremat tulu kui lihtsalt hoiuses hoitavas summas hoidmine (mis on päris võrdne USA riigikassa võlakirjadega):

Jah, aktsiaturul toimub tõus ja langus - vaadake lihtsalt ülaltoodud standardhälve. Kuid aja jooksul on tulud palju suuremad kui säästud, ja te vaetate inflatsiooni (mida me allpool räägime).

2. Varade mitmekesistamine

Olete ilmselt kuulnud öeldust, et te ei tohiks kõiki oma mune ühes korvis hoida. Sama kehtib ka investeerimise kohta, kuid investeerimine peaks olema vaid teie ostukorvi osa. Te ei tohiks hoida kogu oma raha sularahas või oma majas või autos.

Sa pead oma vara mitmekesistama.

Investeerimine peaks moodustama ühe osa teie finantspildist - mitte kõik sellest. Teil peaks olema kena rahakoti (teie erakorraline fond), kinnisvara (oma maja), rasked varad (teie auto ja muud asjad), ja siis peaksite oma investeeringuid tegema. See muudab rahaliselt mõttetuks.

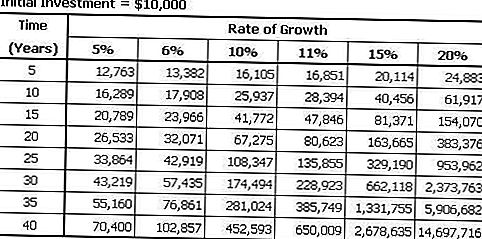

3. Ühendamise võime

Oleme rääkinud palju liitumisvõimsusest - aga see on oluline põhjus, miks peaksite investeerima õppima. Kombineeritud intress on see, mis teie tootlust suurendab. Vaadake lihtsalt seda diagrammi:

Nagu näete, algab see aeglaselt, kuid pärast 10 aastat hakkab see tõesti kiirenema. Kujutlege, kas te investeerisite pidevalt aja jooksul - mitte ainult ühekordset investeeringut. Suurendate oma jõukust oluliselt.

4. Investori õppimise puudumine suurendab teie eksimuse tekitamise riski

Kui te kunagi ei õpi investeerimise alustaladest, siis teete riski teha suuri rahalisi vigu - see võib põhjustada selle, et te kaotate kõik. Kas sa tahad kaotada kümneid tuhandeid dollareid? Ma ei arva nii.

Oleme rääkinud palju vigu investeerides, sest nii paljud inimesed neid teevad:

- Halvimad 401 (k) vead miljonid ameeriklased võtavad endale kohustuse

- Kas teete need 6 investeerimisvead?

- Viie halvima IRA vead, mis tehti iga päev

Oluline on meeles pidada, et on lihtne investeerida, et saaksite neid kulukaid vigu teha.

5. Kuulsad inimesed teevad seda

Vabandust, et lisada see, kuid tõenäoliselt kopeerite juba arvukalt kuulsaid inimesi oma stiili või nende sõnade järgi või rohkem? Lõpptulemus on see, et vaatame teisi eeskujuna - miks siis me ei tee seda ka rahaliselt?

Vaadake lihtsalt kõigi aegade parimaid 10 investoreid - enamus neist on tuntud, nagu näiteks Warren Buffett. Ja enamik neist ei alustanud palju. Warren Buffett alustas investeerimist, kui ta oli noor, vaid paarisaja dollariga. Jah, see oleks praeguseks võrdne umbes 1000 USA dollariga, kuid sellel pole veel palju raha, et see muutuks 50 miljardi dollarini!

6. Suured maksudetoetused

Kas teadsite, et maksustamise seisukohast on palju parem investeerida oma raha kui selle toimimine? See on rikaste saladus ja nad üritavad seda fakti ära kasutada nii palju kui võimalik.

Kui töötate, peate maksma föderaalse tulumaksu, riikliku tulumaksu, sotsiaalkindlustuse, ravikindlustuse ja võib-olla isegi rohkem kohalikke makse, sõltuvalt sellest, kus te elate.

Kui investeerite pikaajaliseks, on teie pikaajaline kapitali kasvutulu maks 15% või 20% (kui langetate peamist maksustatavat tulu). Mõlemal juhul on see palju vähem (ligikaudu pool) sellest, mida te töölt maksate.

Seejärel peate arvestama spetsiaalsete maksusoodustustega kontodega, nagu IRA-de või 401 (k) s, kus saate anda pretaalkaubamakseid ja lasta kontol olev raha aja jooksul maksuvaba! Või võiksite teha Roth IRA, mis võimaldab teil pensionile maksuvaba tulu tagasi võtta.

Kui te vihkate makse, peaksite õppima investeerima!

7. See aitab teil katkestada tundide vahetamist dollarites

Mõne ajahetkel (loodetavasti pigem varem kui hiljem) tahate pensionile minna ja lõpetada dollarite vahetamise tunni. Ainus viis, kuidas seda kunagi juhtub, on see, kui investeerite üle oma tööea. Jah, sul on sotsiaalkindlustusele mõni raha, aga see on mitte piisab, et maksta oma vajadusi pensionile jäädes.

Ainus viis, kuidas teil on piisavalt, on see, kui te investeerite oma elusse ja ehitate kena pesitsev muna, et saaksite selle raha ära kasutama, et elada. Loomulikult on eesmärgiks muuta oma pesapasta muna investeeringuteks, mida saate kasutada igakuiseks sissetulekuks. Nii, et sa ei tööta oma dollarites, teie investeeringud annavad sulle oma dollarit! Jackpot!

8. Inflatsioon

Kas olete kuulnud inflatsiooni? Põhimõtteliselt on inflatsioon fancy name tõsiasja, et hinnad tõusevad aja jooksul. Kui vaatate diagrammi esimesel põhjusel, on inflatsioon tõusnud umbes 3 protsendi võrra aastas. Kui palju huvi teenite oma säästukontol kohe? Võib-olla 1 protsenti, kui sul on õnne?

See tähendab, et kui sa lihtsalt päästa, kaotate 2% aastas ostujõu kohta. Teisisõnu ütlete, et sa rendiksid 1000 dollarit kuus. Kui te midagi muud ei tee, siis teie keskmine üür on järgmisel aastal 1030 dollarit. Siiski, kui paned sama säästa 1000 dollarit säästukontole, on teil ainult järgmine aasta $ 1 050. Sa oled lühike 20 dollarit.

Inflatsioon säästab teie võimet tulevikus asju maksta.

Kui investeerite, saate siiski keskmiselt teenida umbes 8-protsendilist aastakasvu või rohkem. Nüüd võite inflatsiooni 5% või rohkem. See võimaldab teil aja jooksul hoida.

9. Teil on igal juhul vaja mõnda aega oma elus investeerida

Ma garantii et teil on mõnel ajahetkel tegemist investeerimisvaliku võimalusega, nii et võite ka õppida investeerima.

Ükskõik, kas saate tööd, mis pakub teile 401 (k), või saad pensioni, mida peate üle minema, mingil ajahetkel, kui teil on raha, mis nõuab teie investeeringut.

Kui te ei õpi investeerimisest, vaadake neljandat põhjust - teete selle raha eest vigu, mis teile maksma lähevad.

Kuna investeerimine on vältimatu, võite ka õppida, kuidas seda teha!

10. Keegi ei aita teid ikkagi

Minu lemmik ütlus on: "Sa saad laenu peaaegu kõike, kuid sa ei saa laenu pensionile saamiseks." Keegi ei aita sind, kui sa oled vana (noh, võib-olla teie lapsed, aga ära kas sa tõesti tahad olla neile koormaks?).

Sa pead päästma ise. Samuti peate ise investeerima. Säästud ei kavatse seda lõigata. Sotsiaalkindlustus ei kavatse seda vähendada. Kui soovite elada, kui te enam ei tööta, peate õppima investeerima!

Kui olete valmis investeerima õppima, vaadake allolevat tasuta videotreeningu sarja! Kui juba tead, kuidas investeerida, mis inspireeris teid õppima?

Populaarseid Postitusi

3 täiustatud strateegiad turule investeerimiseks

RealtyShares Review: lihtne viis alustada investeerimist kinnisvarasse

Birch Finance Review: teenite rohkem krediitkaardi preemiaid

Kas telefoniaparaadi varud maksavad teie kolledži laenud?

Pesemüügi reegli mõistmine

Lisa Oma Kommentaar