Võttes arvesse hiljutisi Hiina rahapoliitika jõupingutusi, on keskpankadel ettevõtete võlakirjainvestorite jaoks taas tähelepanu keskendunud. Viimase kahe nädala jooksul on Hiinas poliitika karmistamise pärast murettekitavaks muutunud USA riigikassa, kes ületasid rohkem krediidideriski tundlikke ettevõtete võlakirju. Sel nädalal liiguvad kõik silmad föderaalreservi föderaalse avatud turgude komitee (FOMC) koosolekule. Kuigi intressimäärade muutust ei oodata, jälgivad investorid hoolikalt FOMC-i aruannet, et liikuda väljumisstrateegia suunas ja rahaliste stiimulite kõrvaldamine. Kui Fed võtab sammu stiimulite eemaldamise suunas, võivad investorid pidada majanduse ohtu võimaliku "topeltpöörde" majanduslanguse vastu ja seada kahtluse alla ettevõtete võlakirjade tulevase krediidivõime.

Vaatamata varasematele Fedi rahapoliitilise karmistamise episoodidele näib, et 1994. ja 2004. aasta jooksul intressimäärade tõusu algusest peale jätkasid võlakirjad, nii investeeringute kui ka kõrge tootlusega tulusust. Likviidselt on kõige lihtsam näha ettevõtete võlakohustuste täitmatajätmine on tulude diferentsiaalide muutuse või riigivõlakirjade muutuste vaatlus. Kitsama tulususe jaotumine peegeldab tugevamat investorite eelistamist ettevõtete võlakirjadele, samas kui laiema tootluse levik peegeldab nõrgemat nõudlust ettevõtete võlakirjade järele ja tugevamat nõudlust riigikassade järele.

1994. aastal jõudsid suuremahulised võlakirjade levimised esimese fikseeritud intressimäära tõusuks enne tasaarvestamist ja seejärel tõusid, enne kui jõudsime veidi kitsamale tervele aastale pärast Fedi esimese määra tõusu. Jätkuv paranemine on veelgi tugevnem investeerimiskindlate ettevõtete võlakirjade osas, kus tulusus levib pärast esimest intressimäära suurenemist järjekindlalt. [Diagramm 1] Kitsa tootlusväljavaated, mis on välja arvutatud investeerimisjärgu ettevõtete võlakirjade ja kõrge tootlikkusega võlakirjade järgi, mis ületavad võlakirju 0,4% ja 1,2% vastavalt Barclaysi indeksi andmetele järgmise 12 kuu jooksul pärast esimest Fedi määra tõus. Kuigi põlvede turu reaktsioon Fedi määra tõusule on sageli negatiivne, peegeldab see tavaliselt Fedi arvamust, et majandus on piisavalt tugev, et taluda kõrgemaid intressimäärasid. Siiski kajastub ettevõtete tugevnenud võlakirjade emitentide kasumlikkus ja suuremad rahavood võlakohustuste teenindamiseks, nii võlakirjaomanike jaoks positiivsed. Arvestades Fedi agressiivset tõusu kampaania kampaaniaga, võttis sihtfondide fondide intressimäära täies ulatuses 3,0% -lt 6,0% -ni

jaanuarist 1994 kuni jaanuarini 1995.

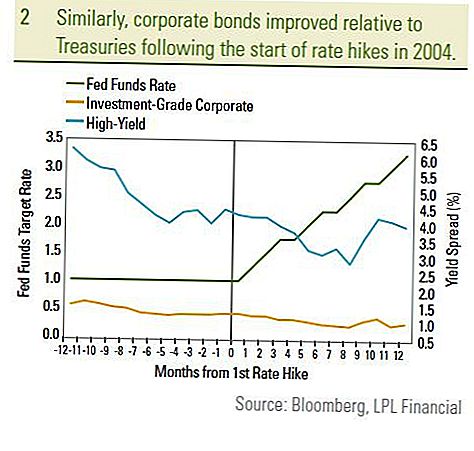

Ettevõtete võlakirjad ja kõrge tootlikkusega võlakirjade levik

Samamoodi vähenes investeerimishindade ettevõtete võlakirjad ja suure tootlikkusega võlakirjade intressimäärad 12 kuu jooksul pärast Fedi esmakordse kasvu juunis 2004 [joonis 2]. Investeeringupõhised ettevõtete võlakirjad ja suure tootlusega võlakirjad ületasid samal ajal perioodi jooksul riigikassasid vastavalt 0,5% ja 4,6%. Jällegi tõi investorite usaldus majanduse vastu ja ettevõtete võlakirjade emitentide põhialuste parandamine väljapoole, vaatamata Fedi püsivale kasvumääradele. 2004. aastal toetas ettevõtete võlakirju Fed'i järkjärgulisem lähenemisviis püsivalt 0,25% -lise tõusumäära tõstmise asemel, milleks 1994. aastal kasutati aeg-ajalt 0,50% -list kasvu. Fondide fondide intressimäära tõus 2004. aasta juunist 2005. aasta juunini 2,0%, võrreldes 3,0% jaanuarist 1994 kuni 1995. aasta jaanuarini. 1999. aasta sündmus oli erinev, kuna tulususe hulk laienes ning ettevõtete võlakirjad alanesid pärast fikseeritud intressimäärade tõusu algust. Kuid 1999. aastal usume, et ettevõtete võlakirjade vastu võitlemisel on erakordselt palju asjaolusid:

- Esiteks, Aasia kriis 1998. aasta sügisel pani ettevõtete võlakirjainvestorid servale. Hirm "üle nakatumisele" ülejäänud maailmale jätab väikese viga. Siiski vähenesid ettevõtete võlakirjade intressimäärad 1999. aasta maikuu esimese sammu võrra, kuna investorid keskendusid tugevale sisemisele majanduskasvule. 1998. aasta neljandas kvartalis kasvas majandus 7,1%, mõõdetuna SKT-ga.

- Teiseks põhjustas eelarveülejääk 1999. aasta sügisel 1999. aastal riigikassa tagasiostuprogrammi arutelu. 2000. aasta jaanuaris teatas riigikassas oma tagasiostuprogrammi, mis aitab riigikassadel edukamalt toime tulla väga keerulises võlakeskkonnas.

- Lõpuks jõudis turumajandusliku käibemaksumäära tõus 1999. aastal üheksa aasta pikkuse majandustsükli järel hilja. Fondivalitsejate intressimääradega, mis on juba tõusnud 4,75% ni, tõusnud ettevõtete võlakirjade emitentide finantsseisundi negatiivne mõju intressimäärade tõusule.

Kuna majanduse tõenäoliselt tekkis 2009. aasta kolmandas kvartalis toimunud suur langus ja FedFi fondide sihtmäära ajalooline madalaim, usume, et tänane keskkond erineb 1999. aasta keskmisest. Uuem majanduslik laienemine on käimas maailmas ja me ootame, et Fed ootavad kuni 2010. aasta lõpuni intressimäärade tõstmiseks. Föderaalnõukogu on käesoleval ajal kasutanud ka suurema hulga poliitikavahendeid, sealhulgas spetsiaalsete rahastamisvahendite ja võlakirjaostusprogrammide kasutamist. Usume, et Fed jätkab nende programmide lõpetamist enne intressimäärade tõstmist. Kokkuvõttes näib, et keskpangal on tõenäoliselt lähenemine "ootama ja vaatama", et toetada kasvavat taastumist, mitte aga riski kallutama majandust tagasi majanduslangusesse.

Leiame praeguse perioodi sarnasemaks 2004. aasta perioodiga. Jooksev tootlus on sarnasel tasemel ja siht-Fedi rahasummade tase ei olnud palju kõrgem kui praegune kurss. Seepärast ei peaks ettevõtete võlakirjainvestorid kartma potentsiaalseid fikseeritud intressimäärade tõusuFikseeritud intressimäärade tõus toob tõenäoliselt kaasa üldise võlakirjaturu toimivuse vähenemise, kuid usume jätkuvalt, et ettevõtete võlakirjad, eelkõige suure tootlusega, aitavad kaasa võlakirjaturu toimivusele. Kuigi föderaalreservi intressimäärade tõusu tuleb tõsiselt võtta, peavad investorid kaaluma intressimäärade tõusu põhjuseid: ennekõike tugevam majandus, mis on tõenäoliselt muutnud ettevõtete laenuvõtjate paremaks krediidivõimelisuseks. Ajal, mil arenenud riikide valitsemissektori võlg jõuab enneolematu tasemeni, jätkame jätkuvalt soodushindade ja investeeringutega ettevõtete võlakirjade eelistamist vaatamata võimalikele võimalikele Fedi intressimäärade tõusule.

OLULINE AVALIKUSTAMINE

- See valmis LPL Financial. Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele. Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga. Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Valitsuse võlakirjad ja riigi võlakirjad on tagatud USA valitsuse poolt põhiosa ja intresside õigeaegse tasumisega ning kui tähtajalised hoitavad, pakuvad nad fikseeritud tootlust ja fi xsi põhiväärtust. Kuid fondiosakute väärtus ei ole garanteeritud ja see kõikub.

- Ettevõtete võlakirjade turuväärtus kõikub ja kui võlakirja müüakse enne tähtaega, võib investorite tootlus erineda reklaamitud tootlusest.

- Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad, kui intressimäärad tõusevad ja sõltuvad kättesaadavusest ja hinnamuutusest.

- Kõrge tootlikkus / rämpsvaraga võlakirjad ei ole investeerimisjärgsed väärtpaberid, mis hõlmavad suuri riske ja peaksid üldiselt olema kogenud investorite mitmekesise portfelli osaks.

- Investeerivad rahvusvahelised ja arenevad turud hõlmavad erilisi riske, nagu valuutakursside kõikumine ja poliitiline ebastabiilsus, ja ei pruugi sobida kõigi investorite jaoks.

- Aktsiainvesteering hõlmab riski, sh põhisumma kaotamist.

- Investeerimine investeerimisfondidesse kaasab riski, sealhulgas võimaliku põhisumma kaotsimineku. Investeeringud spetsialiseeritud tööstussektorites on täiendavaid riske, mis on prospektis toodud.

Populaarseid Postitusi

5 tasuta või odavlennu lastehoiu võimalusi (see ema säästab 200 dollarit kuus!)

Ohio istub $ 2,3 miljardit ja kui sa oled kunagi seal elanud, võivad nad võlgu sind raha teenida

Got Wanderlust? 12 Cyber Monday Travel Deals Sa ei taha Miss

Soovite broneerida hotelli 60% off? Selle aasta kuumim Cyber Monday Hotel Deals

Kasutage neid 7 online uudiste portaale küber-esmaspäeval kahekordsete ja kolmekordsete preemiate jaoks

Lisa Oma Kommentaar