Kas sa viskad raha ära? Kui teil on hüpoteek, võite anda igaks kuuks raskesti teenitud raha, sest te ei ole oma hüpoteekfirma jaoks ühtegi leetlikku dokumenti saatnud.

Kui teie sissemakse oli väiksem kui 20% teie kodu väärtusest, maksate tõenäoliselt lisaks hüpoteegi maksumusele ka hüpoteegi kindlustus. Kui olete tagasi maksnud tagasi piisavalt raha, et saada hüpoteegi väärtus vähem kui 80% ulatuses teie kodu väärtusest, peaks hüpoteegi kindlustusmakse teie igakuist arve kaotama ... aga see ei tööta alati nii.

Laenuandjad ei tühista hüpoteekkindlustust automaatselt, kui olete täitnud maksete peatamise nõuded, nii et hõivatud inimesed saaksid kindlustusmakseid maksta kauem, kui peaks. Saate kergesti ära visata sadu, kui mitte tuhandeid dollareid, igal aastal nende tarbetute lisatasude eest - ja neid ei tagastata.

See juhtus minuga ja ma jagan oma kogemusi lootustega, mis aitab teil vältida sarnast olukorda. Siin on, kuidas kontrollida, kas te maksate hüpoteeklaenu kindlustust, kui seda enam ei vajata.

Maja ostmine ... ja hüpoteekide kindlustus

Oma esimese kodu ostmine oli üks minu elu kõige tüütuimaid ja stressirohkeid sündmusi. Ma pole kunagi näinud ja allkirjastanud nii palju dokumente ja see oli mulle hirmus. Mida ma registreerusin? Ma ei räägi "jurist"; mida see dokument isegi ütles?

Ma läksin eemal oma sulgemisest kohtumisest maja võtmetega minu käes ja hirmu minu südames. Ma teadsin, et ma just ostsin koju, kuid kõik dokumendid, mis lendasid laua ümber, võtsin ma ka ostetud kirbu tsirkuse ja üürikorteri Costa Ricas.

Kui ma sain oma esimese hüpoteegi avalduse, olin ma leevendanud, et teada, et ma ainult ostsin kodu ... ja hüpoteegi kindlustus. Ma ei teadnud, mis hüpoteegi kindlustus oli, kuid minu igakuine lisatasu hindamine oli kallis. Kui kaua ma peaksin maksma ja miks?

Ma helistasin oma laenuandjale ja avastasin, et kuigi ma panin oma kodumaise sissemakseid, pean ma võtma hüpoteekide kindlustuskaitset. Ma peaksin kindlustusmakse tegema seni, kuni minu laenu ja väärtuse (LTV) suhe oli madalam (hüpoteegi väärtus jagatud kodu väärtusega). Vastupidi, ma tegin oma maksed kolmeks aastaks.

Jätkates hüpoteekindlustuse tasumist

Kolme aasta kaubamärgi puhul täitsin nõutud LTV määra. Minu laenuandja jätkas mulle kindlustusmaksete tasumist, seega võttis nendega ühendust, et teada saada, mis probleem oli. Mulle teatati, et kuigi ma kohtusin LTV-iga, pidin ma makset veel kaks aastat tegema.

Arvestades, et ma olen kohusetult teinud oma maksed ja jõudnud nõutud LTV määr, tõstatasin oma kaebuse minu kongressi esindaja. Tema büroo uuris seda küsimust, kuid leidis, et pole mingit põhjust edasiseks pöördumiseks.

Kui ma jõudsin oma viie aasta kaubamärgile, sain ma oma laenuandjast kirja ja eeldasin, et minu maksed peatuvad automaatselt. Ma eksisin ja jätkasin maha umbes peaaegu aasta.

Need maksed olid tarbetud ja ma pole kunagi raha tagasi saanud. Ma õppisin oma õppetundi, aga te ei peaks seda raskeks õppima. Siin saate hüpoteegi kindlustusmaksete ülemäärast maksmist vältida.

Mis on hüpoteekide kindlustus?

Võib küsida, miks te selle lisatasu eest maksate. Hüpoteekindlustus ei kaitse teid; see katab teie laenu ka juhul, kui te ei saa enam oma igakuiseid makseid teha. See nõue on FHA ja tavapäraste laenude puhul, mille sulgemisel ei ole 20% LTV suhet. Sellised tegurid nagu teie kodus sulgemine, hüpoteegi tähtaeg (tavaliselt 15 või 30 aastat) ja teie laenu LTV suhe määravad, kui kaua pead hüpoteekkindlustuse maksma maksma.

FHA laenud on Saksamaa Liitvabariigi elamuehitusameti kaudu, mis kuulub USA elamumajanduse ja linnaarengu ministeeriumi (HUD) osana. FHA kindlustab teie laenu, et teie laenuandja saaks teile pakkuda konkurentsivõimelisi hindu. Tavapäraseid laene rahastatakse vahetult isiklike laenuandjate kaudu ja neid ei toetata valitsuse programmidega.

FHA laenud sisaldavad hüpoteegi kindlustusmakseid (MIP) ja tavapäraseid laene, mille ees on erasektori hüpoteegi kindlustus (PMI). Nad on sarnased, kuid peate oma poliisiga seotud üksikasjade kohta rääkima oma laenuandjaga.

Kui te pole kindel, kas ostsite hüpoteegi kindlustuskaitset, kontrollige oma sulgemissertifikaate või pöörduge oma laenuandja poole otse. Laenuandjatel on tihti osakond, mis tegeleb rangelt kindlustusmaksete ja maksudega, ning neil peaks olema võimalus teatada, kas te selle eest maksate, ja kui lähedased on nõutavate kulude katmiseks ja muude tegurite täitmiseks.

Fine Print

Mis puudutab MIP-i, siis on palju hoiatusi. FHA määrab kindlaks, millal on nõutav sissetulekute suhtarv teie laenuperioodi, LTV suhte ja laenu sulgemise ajal kehtinud reeglite järgi saavutatud. Kui olete teinud mõne hilinenud makse, ei pruugi teie tühistamistaotlused austada.

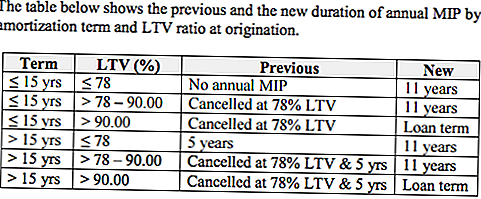

Kui te võtsite teatud aja jooksul teie laenu, võidakse teil esineda täiendavaid piiranguid. Näiteks pärast 3. juunit 2013 võetud laenud annavad FHA-le õiguse koguda iga-aastast minimaalset impordihinda maksimaalse kestuse jooksul, nagu seda lubab mureköitja kiri 13-04 (ML 13-04). See tähendab, et selle akna sees olevate laenudega inimesed peavad maksma kindlustusmakseid kauem kui majaomanikud, kes suleti enne ML 13-04. Kui teie laen kiideti heaks pärast 3. juunit 2013 ja see oli 78-90% LTV suhtarv, peate te katma 11 aastat.

Laenud, mille LTV suhtarv ületab 90%, on piirangutega, et madalamate LTV suhetega laenud ei anna. Laenu elueaga 90-protsendilise intressimääraga intressimääraga hüpoteegid on kohustuslikud, kui need võetakse välja pärast 3. juunit 2013.

Kui te võtsite oma laenu enne 3. juunit 2013, määrab hüpoteegi tähtaeg siis, kui lõpetate kindlustusmaksete tasumise. Laenude puhul, mille tähtaeg on kuni 15 aastat, ei ole MIP-i jaoks minimaalset ajakulu. Kui need laenud jõuavad 78% LTV suhtarvuni, võite tühistada oma MIP-i katvuse olenemata sellest, kui palju aega on möödas. Kui teil on oma maja ostnud 78% -lise tulumaksuse määraga suhe, ei pea te nende laenude hüpoteekide kindlustust ostma.

Kui teie laenu tähtaeg on üle 15 aasta, kuid jõuate varasemalt juba 78% -lisele LTV-le, saate katte katkestada pärast viit aastat. Isegi kui maksate oma hüpoteegi välja ja jõuate 78-protsendilise LTV suhtarvuni, peate jätkama kindlustusmaksete tasumist kuni viieaastase kaubamärgi täitmiseni. Sellepärast ma lõpetasin kindlustusmaksete maksmise veel kaks aastat pärast seda, kui oleksin jõudnud 78% -ni.

Uurige oma kindlustuskaitset ja arutage oma võimalusi oma laenuandjaga, et kindlustada, et te ei tasu enam. FHA hüpoteekindlustuse kohta lisateabe saamiseks külastage eluaseme ja linnaarengu ministeeriumi veebisaiti.

Maja ostmine nüüd? Hangi madalam määr

Kuigi hüpoteegi kindlustus on paljudele omanikele lisakulu, on see FHA laenuvõtjatele tund odavam.

26. jaanuaril 2015 sai enamik FHA hüpoteegid MIP-i 0,50% võrra. Kui teie laen kiideti heaks pärast seda kuupäeva või otsite nüüd maja ostmist, on teil õnne - vastavalt Valge Maja Pressi pressiteatele maksate madalamat preemiat 0,85% asemel 1,35% -ni Büroo

Miks vähendada määra? Eesmärgiks on vähendada kinnisvara omandamise kulusid; Madalam intressimäär eeldab, et keskmine hüpoteegipidaja pääseb ligikaudu 900 dollarini eluasemekuludele aastas. See aitaks avada 250 000 ameeriklastele ukse koduomandisse. Uue määra kohta lisateabe saamiseks külastage FHA-d, et vähendada iga-aastasi kindlustusmakseid.

Kuidas hüpoteekide eest tasumise eest maksma

Teie kirja ja madalamate igakuiste eluasemekulude summa on a hüpoteegi kindlustus lõpetamise taotlus. Kui teie laen vastab nõuetele, mis ei sisalda enam katvust, ei pea te seda kandma ja võite taotleda katvuse katkestamist.

FHA ei võta taotlusi otse laenuvõtjatelt, saatke oma tühistamistaotlus oma laenuandjale, kes teavitab seejärel FHA-d. Kui teie laenuandja soovitab teil saata oma taotlus otse FHA-le, suunake see link FHA veebilehelt, mis kirjeldab protsessi. Samuti peate saatma oma laenuandjale hüpoteegipidaja.

Vastavalt FHA-le tuleb teil ka esitada viimase 12 kuu jooksul hüpoteegi maksed, kuigi mulle ei palutud seda kinnitust esitada.

Halb uudis on see, et kui olete üle maksnud, on teie võimalused saada toetust peaaegu olematuks. Kui olete oma laenuandjale teatanud, et te enam ei soovi hüpoteeklaenu kindlustust, makstakse kindlustusmakseid tõenäoliselt kulude katmiseks kuni selle tühistamiseni.

Hoiduge hüpoteeklaenude kindlustusmaksetest

Kodumajapidamine on üks Ameerika unenägu kustutamatuid tahke, kuid see ei pruugi tingimata lihtsaks või taskukohaseks.

Ülejäämine tarbetu kindlustus on viimane asi, mida enamik majaomanikke on huvitatud majapidamiste vahendite lekkimisest. Veenduge, et võite seda raha paremini kasutada, kontrollides, kas te maksate hüpoteekide kindlustust, ja teades, millal saate neid makseid lõpetada. Võimalik, et peate töötama kalendris punasega kaugel aset leidva kuupäeva suunas, kuid sinna jõuate.

Teie pööre: kas maksate hüpoteegikindlustust?

Christine Edwards otsib alati võimalusi, kuidas aidata lugejatel kulusid vähendada ja suurendada leibkonna sissetulekut. Tema artiklid on ilmunud Floridas Boomer Guide, Epicure & Culture, Space Coast Living ajakirja Senior Life ja Florida Today.

Populaarseid Postitusi

PolicyGenius ülevaade: top of the line kindlustusmaakler

FeeXi ülevaade: kuidas FeeXi investeerimistasudega maksta vähem

WiseBanyan Review: tasuta online finantsnõustaja

Motifi investeerimise ülevaade: ainulaadne investeerimisviis

ETrade Review, konkurentsivõimeline hinnakujundus ja vastupidav teenindus

Lisa Oma Kommentaar