Kisha Howwadi ema käes oli kõik hajutatud.

Esiteks olid need reisid edasi Howardist kodust Orlandos, et temaga eakaga istuvad Hispaanias Daytona Beachis asuvas haiglas. Gaas täiendas, nagu ka toidud, mida ta haaras kiirtoidurestoranitest tunnilöögi järel tööle.

Siis oli tegemist paberimajandusega. Tema ema juba elas Orlandos tagasi kindla summa eest. Nii hakkas Howard hakkama paanika, kui ta koju tagasi pöördus ja meditsiinilised arved hakkasid tulema. Tema ema vajas ravimeid ja kodu tervishoiuteenuseid.

Howard oli üksinda ja maksis oma arveid. Ja nagu vanim kolmest, tundus ta, et ta ei saa jätkata oma vendade - kellel mõlemal oli perekondi - küsimine raha eest.

"Minu eelarve on juba kitsas," ütles Howard. "Kuid ma pidin proovima vallandada."

Nii võttis ta välja palgapäev laenu. Ja siis lükkas ta selle teise juurde.

Sellised olukorrad nagu Howard on tavalisemad kui võite oodata. Palgapäev laenud on umbes 12 miljonit ameeriklast pöörduge igal aastal lühiajalise rahalise abi saamiseks.

Inimesed, kellel ei ole nelja-aastaseid kraadi, võtavad tõenäoliselt palgapäev laene. Nii on ka afroameeriklased ja inimesed, kes teenivad vähem kui 40 000 dollarit aastas. Kui olete lahutatud või oma kodus rendite, võiksite Pew Charitable Trustedi järgi olla palgapäevade laenutööstuse suhtes haavatavam.

Kuid teate, kes kõigepealt kasutab palgapäev laene vastavalt Pewi andmetele? Valged naised vanuses 25-44.

Demograafiliste nähtuste kõrval on tunne, et finantsmomendil on hüperventilatsiooni teke, universaalne. Kui te pole kindel, kes abi paluda, võite mõnikord valida võõrsil oleva võõrasmaja, kes pääseb piletilaenude väljale, mõtlesid, et kõik läheb hästi, kui võtate nädalas või kaks korda tasuma .

Kuid mõne puhul, lühiajalise laenu taotlemine, ei paku kiiret lahendust. Selle asemel on see võlgade tsükkel, mis võib laenuvõtjaid kinni pidada tunduvalt pikemaks ajaks kui järgmisel palgatööl.

Mis on väljamakstud laenud ja miks nad on nii keerulised?

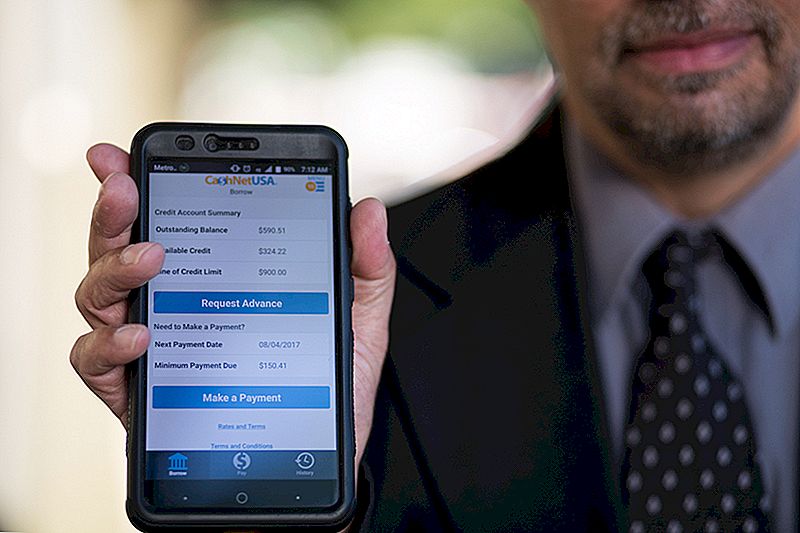

Palgapäev laenu saamiseks on vaja ainult kolme asja: tuvastamine, töö ja kontrollkonto.

Kui te lähete palgapäev laenuandjale laenu taotlemiseks, täitke lühike avaldus ja enamikul juhtudel loobuge sellest, kui palju raha vaja läheb, kuni teie järgmine pangakonto. Krediidikinnitus puudub. Tagatisi pole.

Kuid see pole odav.

Tarbijakaitsealase finantskontrolli büroo (CFPB) uuringus 2013. aastal leiti, et tüüpiline 14-päevase laenu keskmine tasu oli $ 15 laenatud 100 $ kohta.

Võta välja keskmine palgapäev laenusumma umbes 350 $ ja võite oodata maksma $ 50 kuni $ 55 ainult selleks, et saada kuni palgapäevani. Laenuandja automaatselt kaotab teie arvelduskonto teie laenujäägiks teie järgmisel maksetähtpäeval. See on hea, kui teie otsene sissemakse tabab enne teie palgapäev laenu väljavõtmist.

See on koht, kus see muutub keerukaks.

Kui teie laenu tagasimaksmine teie konto ületab, maksate pangalt arvelduskrediite ja Teie palgapäev laenuandja lisatasud.

Mis juhtub, kui sa ei saa tagasi maksta oma palgapäev laenu kogu summa? Mõned laenuandjad võimaldavad laenuvõtjatel tasakaalu üle kanda uue, suurema laena sama tasuarvestuse alusel.

Need pikemad laenud võivad olla ligikaudu 400%. Kui arvate, et krediitkaardil võib olla 15-25% APR, siis on raske ette kujutada, miks keegi võtaks krediitkaardi kasutamise asemel palgapäev laenu.

Kuid paljude palgapäevadega laenud ei ole ainult viimane võimalus. Need võivad olla ka ainus võimalus.

Miks Payday Loans mõttes nii palju ameeriklasi

Päevaraha laenuandjad on juba ammu olnud kiskjatega, kes petavad inimesi laenude võtmisest, mida nad ei saa endale lubada. Interneti-palgapäev laenuandjate telereklaamid lubavad laenuvõimaluste lihtsust ja kättesaadavust, näidates samal ajal naeratavaid ja raevukaid inimesi.

Inimesed, kes ei ole kunagi palgapäevade laenu välja võtnud, võivad eeldada, et laenuvõtjad on vastutustundetu kulutajad, kes ei suuda oma raha hallata.

See pole nii lihtne. Siin on meil rahvas, kellel tundub olevat raskusi raha kokkuhoidmiseks ootamatu 400-dollarilise arvega. Kõigil kolmel inimesel pole seda kõik kokkuhoid finantshädaolukorras.

Krediidi saamine on lihtsalt mõnele küsimusele väljaspool ja see pole ainult halb krediidi küsimus. Hinnanguliselt 11% Ameerika täiskasvanutest on krediit nähtamatu - neil ei ole krediidiandmete agentuuride krediidiajaloost, kellel on skoor.

Sõltumata isiklikust krediidiajaloost, tundub, et palgapäevade laenude kasutajad on kõrged kulud teadlikud.

Sel korral on kevadel vaja raha Dan Raciazeki, riigiasutusel Washingtonis, D.C. ta võttis välja mõned väikesed laenud kokku ligikaudu 1000 dollarini. Ta kasutas online-palgapäev laenuteenust, mida ta nägi telereklaamil, millel on isegi rakendus, nii et Raciazek saab jälgida, mida ta võlgneb ja millal. Nende laenude tasud summasid 411 dollarini.

"Ma teadsin natuke palgapäevade laene. Ma teadsin, et nad maksavad palju, "ütles ta. "Nad peaksid olema lühiajalised."

Ja tema lühiajaliseks vajaduseks oli palgapäevade laen parimaks võimaluseks.Kui te võtate väikeseid summasid, ütles ta, saate jõuda karmi ajani, ilma et riskite oma krediidiskoori kahjuks. "Teie krediit on väärt palju rohkem kui 100 dollarit," ütles ta.

Ta ei soovita palgapäev laene, kuid ta mõistab nende paljude võitlust. "See on parem kui vallandamine," ütles ta.

Kuigi Pewi 2012. aastal küsitletud 16% küsitletutest ütlesid, et nad võtsid välja palgapäev laenu ettenägematute kulude vältimiseks, teatas 69%, et kasutavad palgapäev laene korduvate kulude nagu rentimise, toidu- või kasulike ja krediitkaartide arveid.

Need igapäevased kulud, mis on koos ootamatuga, võivad anda mõne päris keeruka rahaotsuse.

Heather Devaney of Nashua, New Hampshire, oli põnevil, kui ta sai tööpakkumise mõnda aega töölt väljas.

Tema uus töötas hästi, aga seal oli üks probleem: Devaney pidas uue korteriga liikuma ja tal ei olnud tagatisraha sularaha.

Tundub kinni, pöördus ta palgapäev laenuandja poole, kes varustas teda talle vajaliku rahaga, kuni tema uustööst saadi tulu. "See oli kallis, kuid väga abivalmis minu vajaduste ajal," ütles ta, vaadates kogemusi tagasi.

Palgapäevalaenu võtmine, kui seda vajate, ei tundu liiga ohtlik, kui arvate, et see saab olema ühekordne katkestusvoog.

Kuid need, kes üritavad ainult seda teha palgapäevast kuni palgakorvi, on kõige tõenäolisemalt sattunud palgapäevade laenukoormuse tsüklisse. CFPB väidab seda peaaegu 70% palgapäev laenuvõtjatest võtavad teise laenu.

Isegi hirmutavam: "Üks viiest uuest laenuvõtjast jõuab lõpule vähemalt kümne või enama laenu saamine üksteise järel." Keskmine korduvlaenuvõtja maksab oma põhitäitja tasude eest aasta jooksul 450 dollarit.

Nii juhtus Lynn, kes palus meil mitte oma perekonnanime kasutada.

Michiganis 2011. ja 2014. aastal elades töötas ta töölt. Kui ta lõpuks leidis uue töökoha, oli see madalam palk kui tema kaotatud töökoht; Vahepeal oli ta veel autosummat ja tema üüri suurenes.

Ta teadis, et palgapäev laenu intressimäärad olid suured, kuid üüride või muude arvete hilinenud maksmise tasu maksis talle veelgi rohkem. Nii võttis ta laenu.

"Kui ma peaksin laenu tagasi maksma palgatõusust või juba ebapiisavast töötuskindlustusest, tähendas see mõnikord seda, et ma vajan peaaegu kohe uut laenu," tuletas Lynn meelde. "Seal oli juhtumeid, kus ma vajasin veel üht laenu eelmise tagasimakse päeva jooksul."

Lynn ei võtnud kunagi enam kui ühe laenu korraga ja ta suutis laene õigeaegselt tagasi maksta. Ta leiab, et tema palgapäevade laenude kogemus on hea. Ta nimetas seda isegi "kaela säästmiseks".

"Teenuse Unbanking of America: kuidas uus keskklass elab," autor Lisa Servon, kulutas paar kuud Californias palgapäevade laenupakku, et tunda tööstust ja seda kasutavaid inimesi. "Meil on selline kultuuriline narratiiv, et peaksite ise ennast hoolitsema ja see on vale abi paluma," ütles ta. "Vahepeal on vaip Ameerika töötaja alt välja tõmmatud."

Palgad ei vasta inflatsioonimääradele. Vahepeal on majanduskasvu aeglustumisest tulenevad pingulised rahakotid muutnud teie pangast või krediitkaartide haldajalt krediiti.

Servon on aastaid õppinud palgapäev laenuvõtjate finantsolukorda ja on märganud, et paljud neist on pidanud palgapäevade laenu kasutama perekonna ja sõprade saladust. Mõnel juhul on Servon ainuke, kellele nad on öelnud.

"See, mida ma tõesti proovisin raamatus teha, oli sellest, et ma arvan, et see on olnud tavaline lugu:" Inimesed ei peaks neid asju ära võtma ja nad ei tunne paremat " "Palju teisi võimalusi, mida inimesed varem ära võeti. Mida nad siis peaksid tegema? "

Paljude palgapäevadega laenude puhul on tegemist pingutusmaaga.

Howard, kes töötab hüpoteeklaenude refinantseerimisettevõtte laenude töötlejana, püüdis oma rahanduses rullida, kui ta sortis tema ema meditsiinilise paberitöö ja üritas maksekorraldust teha.

"Olen töötanud täiskohaga ja hoolitsedes tema eest, püüdes hoida tasakaalustatud elu, püüdes samal ajal välja selgitada ka kiire lahenduse" oma pere rahaliseks võitluseks, ütles Hovards. "Ma läksin mõneks ajaks robotrežiimi. Pisut aega, palgapäevade laenude tõttu tundsin ennast mugavamaks. Aga mu peas, teadsin intressimäärasid. Ma teadsin, et võlgnen 41 dollarit iga 400 dollarini, mille ma võtsin välja. "

Ta lahkus lõpuks palgapäevade laenude alt, vähendades kulusid ja korraldades paljusid oma leibkonnaarveid. Ta oli isegi võimeline vahele jätma kuu oma auto makse. Ta ütles, et "enamik inimesi proovib paradiid ja sukelduda" telefonikõnesid nende arvete kohta. Kuid proaktiivne arvelduse osakonnad tahavad temaga koostööd teha.

Ta ei lähe enam paanikaisendisse, kui rahalised hädaolukorrad tekivad. "See on kallis mugavus," ütles ta oma palgapäevade laenude kogemusest. "Nüüd on see minu viimane võimalus."

Päevaraha laenamise tulevik

Neliteist riiki ja Washingtoni, D.C. on teinud lühiajalised ja suure huviga laenud ebaseaduslikuks. Kolmest nendest riikidest - Arizonast, Montanast ja Ohio -st - otsustati hääletada, et avalikkus saaks otsustada. Paljud riikidest, kes on välja maksnud palgapäev laenud, on seda teinud, piirates kõikide laenude intressimäära 36%.

Palgapäevade laenud on paljudes kohtades keerukamad, pöörduvad inimesed teiste sarnaste riskide poole.

Kui teil on juurdepääs krediidile, saate oma pangast tavapärase sissemakse laenu. Aga kui teil on halb krediit või mitte, on palju kohti, mis lubavad kiireid ja kiireid raha, mis annab teile laenu intressimääraga, mis võib ulatuda palgapäevade laenude piirangust. Ilma krediidikontrollita ei ole laenuandjal aimugi, kas te saate tõesti endale lubada järgmise mitme kuu või aastaga seotud laenu.

Kui teil on midagi müüdud, on alati ka pood. Teil pole vaja pangakontot, töökoha tõendit või krediidikontrolli. Kauplemine oma kaupadega, välja tulla sularahaga, palvetage, et teil on piisavalt raha, et oma vara tagasi saada, kui laen on üles tõusnud.

Kuid enamikus riigis on veel lihtne palgapäevade laenutsükkel.

2016. aasta juunis tegi tarbijakaitsealane büroo välja uued eeskirjad palgapäevade laenude kohta, mis takistaksid rahaliselt haavatavaid tarbijaid võlgade tsüklisse sattumist.

"Ebapiisavate maksetega kokku puutudes peavad tarbijad valima maksejõuetuse, tagasinõudmise või muude rahaliste kohustuste vahelejätmise nagu üür või põhilised elamiskulud, nagu toit ja arstiabi, "teatas avaldus. "CFPB on mures selle pärast, et need tavad põhjustavad ka kõrvalmõju tarbija eluea muudes aspektides, nagu järsud karistusmaksed, pangakonto sulgemine ja sõidukite konfiskeerimine."

CFPB tegi ettepaneku, et laenuandjad määravad enne palgapäevade laenu andmist laenuvõtja suutlikkust täies ulatuses tagasimaksmisele ilma tagasimakseteta. Laenuandjad võivad anda laene kauemaks kui kaheks nädalaks, kui nad pakuvad laenuvõtjale vähem riske, näiteks intressimäära limiteerimine 28%. Sellised organisatsioonid nagu Inimeste Initsiatiiv Instituut ja ameeriklased finantsreformi jaoks kasutavad tarbijate kasuks lühiajalisi laenuvõimalusi nii CFPB kui ka muu hulgas.

CFPB võib anda soovitusi, kuid tal ei ole õigust kehtestada üleriigilist intressimäära. Tegelikult on CFPB tulevik tasakaalus presidendi Trumpi kavandatud 2018. aasta eelarvega, mis piirab büroo võimsuse piiramiseks. (CFPB-i väärtust väärib märkimist, seda rahastatakse föderaalreservist, mitte maksumaksjate vahenditest.)

Vahepeal loodab Servon, et tema pikaajalised teadusuuringud palgapäev laenude individuaalsete kogemuste kohta võivad selgitada põhjuse ja tagajärje tsüklit, mis võib kiirlaetavate laenude abil kaasa aidata.

"Me leiame viise, kuidas kaitsta inimesi haavatavas olukorras," märgib ta "Unbanking of America". Raamatus soovitab ta, et finantsteenuste pakkujad pakuvad tarbijale selgemat teavet, et aidata neil paremini otsustada oma rahalise tervise pärast.

Selles valdkonnas on tehtud edusamme, ütleb ta kuid kogu sektori järjepidevuse puudumine muudab klientide jaoks keerukamate võimaluste võrdlemise kes võivad neile esitatud teabega raputada.

Praegu on otsus palgapäev laenu välja jätmiseks sügavalt isiklik.

"Kui te arvate, et teil pole muud valikut [välja maksta palgapäev laenu], loe kõiki avalikustatavaid andmeid ja tehke matemaatika paberil," ütles Lynn. "Mõista, et kui teie eelarve on sellel kuudel nii pingeline, et teil on vaja laenu, et jääda sellel kuil püsti, tähendab laenumaks, et järgmisel kuul on teil veelgi vähem raha."

Lisa Rowan on Penny Hoarderi kirjanik ja produtsent.

Populaarseid Postitusi

13 Tasuta tööriistad, mis aitavad teil õppida uut keelt - ilma klassi minemata

Tähelepanu vabakutselistele: te peate pöörama tähelepanu nendele 4 suundumustele

Siin on see, mida te ei tea Bud Lighti võistlusest "Strike Gold"

6 uber-draiverit, kes maksavad lisatasu eest $ 450 / nädal, mis määrab oma tunde

NASA maksab sulle $ 30K, kui saate välja selgitada, mida teha Space Poopiga

Lisa Oma Kommentaar