Kõik teavad, et peaksite proovima võtta võimalikult vähe õppelaene. See on lihtsalt terve mõistus, eks? Kuid kui palju erinevust see teeb, et õppelaenu võlgnevus on 20 000 dollarit või vähem? Ma mõtlen, kui lähete "hea" kooli, siis maksate veidi rohkem, kuid teil on võimalus teenida rohkem raha - või nii nad ütlevad ...

Enamiku bakalaureuseõppe üliõpilaste jaoks, kuhu lähete kolledžisse, ei ole enam oluline - see on see, mida te teete, kui viibite seal. Peate oma võrku ehitama, oma oskusi spetsialiseeruma ja praktikat tegema. See on nende kolleegi väärtustamiseks oluline.

Niisiis, mis siis, kui te läksite riigikoolisse ja pidi laenama vaid 20 000 dollarit võrreldes kallimaga kooliga ja laenama 40 000 dollarit? Kui palju erinevust see teie elus teeb? Ausalt, see võib muuta peaaegu 120 000 dollarit või rohkem.

Lõhkemata.

Stsenaariumi seadistamine

Ma ei arva, et paljud kolledžid mõistavad, kui palju ütlevad õpilaste laenudest 40 000 dollarit makseteks, kui nad on koolist väljas. Mõnikord tundub, et 40 000 dollarit ei paista halvasti, sest nad ütlevad, et nad võtavad vaid selle, mida saate esimesel aastal teenida. Kuid mida see makse näeb välja? Ja mis oleks siis, kui võtsite ainult 20 000 dollarit?

Meie stsenaariumi kaupa jagame selle, mis näib olevat erinevus, mille tõttu on tegemist 20 000 dollariga ja 40 000 dollariga, ja see on 250 000 euro suuruse korteri omanikuks saamine. Milline on 10-aastane tagasimaksete kava? Kui suurt erinevust kasutab kapitali majapidamine ja võlgnevuse mahaarvamine?

Meie peamiseks eelduseks on see, et teete sama sissetuleku, sõltumata sellest, kui palju õpilase laenuvõlgit teete. See võimaldab meil situatsioone võrrelda.

20 000 USD õppelaenu võlg

Kõigepealt vaadake, kuidas õppelaenudele makstakse 20 000 dollarit pärast kooli lõpetamist:

Laenude tasakaal | $20,000 |

Intress | 6.8% |

Laenu tähtaeg | 10 aastat |

Kuu Laenu Maksmine | $230.16 |

Makseviis | 120 |

Kumulatiivsed maksed | $27,619.31 |

Intressimarginaal tasutud | $7,619.31 |

40 000 USD õppelaenu võlg

Nüüd on siin, milline on õppelaenu võlg 40 000 dollarit. Sa teadsid, et see oleks rohkem, aga kas sa mõistad, et see oleks palju rohkem?

Laenude tasakaal | $40,000 |

Intress | 6.8% |

Laenu tähtaeg | 10 aastat |

Kuu Laenu Maksmine | $460.32 |

Makseviis | 120 |

Kumulatiivsed maksed | $55,238.63 |

Intressimarginaal tasutud | $15,238.63 |

Erinevus on 20 000 dollarit

Kuid maksete erinevus on ainult pool olukorrast. Tõeline kasu, mille puhul on õppelaenuks 20 000 dollarit väiksem, on see, mida saate selle raha abil teha. 🙂

Oletame, et võtate oma igakuised kokkuhoid kokku 230,16 dollariga ja investeerite seda iga kuu 10 aasta jooksul. Kui teenite vaid 6% aastas, oleks teie raha kasvanud 37 396,68 dollarini - rohkem, kui olete kunagi õppelaenu saanud. Ja kas sa tead, kus teine poiss oleks rahaliselt? $ 0.

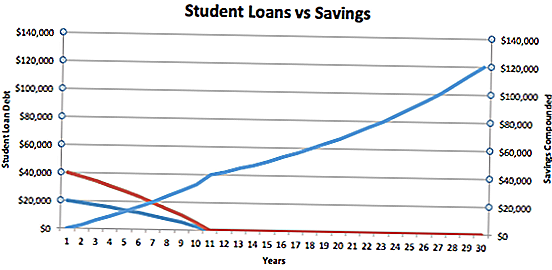

Vaadake allpool toodud diagrammi. Sinine joon on $ 20.000 laenuvõtja ja punane joon on $ 40 000 laenuvõtja.

Näete, et laenuvõtja, kellel on ainult 20 000 dollarit ja mis säästab raha iga kuu, läheb tegelikult viie aastaga negatiivsele positiivsele netoväärtusele. Siiski on 40 000 dollaril õppelaenu laenuvõtja 10-aastane netoväärtus vaid 0 $.

Alates 10. aastast on asjad huvitavaks. Kui üliõpilaslaenudelt välja maksate vähem kui 20 000 dollarit, antakse teile tegelikult teisele isikule 37 000 dollarit. Kui vaatame just seda raha - ei lisandusi - siis kasvab see jätkuvalt 6%, kuni see ulatub peaaegu 119 936,22 USA dollarini. Nii, 30 aasta pärast on teie "juht" märkimisväärselt kasvanud.

Lõpptulemus on see, et peaksite võtma nii vähe õppelaenu kui võimalik. Kui saate kooli alustades välja 20 000 dollarit vähem, võib see raha olla 120 000 dollarini, kui lähete pensionile.

Oluline on märkida, et ühelgi neist ei võeta arvesse üliõpilaste laenu andmise võimalusi, nagu PSLF. See võib võrrandit vallandada, kui sa kvalifitseeruvad.

Veel üks asi - parim õppelaenu määr

Tavaline 0 vale vale vale EN-US JA X-NONE

Ilmselgelt laenatud summa mõjutab sujuvalt võime võlgade ja hoiuste kaotamiseks, kuid oluline on ka õppelaenu laenude määr.

Eespool toodud näidete puhul ma eeldasin, et see on 6,8%, kuid kui võtate eratulud laenudele, võib teie laenude määr ja tähtaeg olla suur. Sellepärast veenduge, et olete saanud parima õppelaenu määra. Soovitan kasutada Credible'i, kus saate pärast ühe vormi täitmist saada paljudest laenuandjatest üksikisikute õppelaenu pakkumisi ja võrrelda neid.

Professionaalse abi saamine oma üliõpilaslaenude kohta

Kas olete juba oma peaga oma õppelaenu võlg? Kas oled võlgnetavatelt õppelaenutelt rohkem, kui teete?

Kui soovite abi oma õppelaenu võlgu liikumiseks või õppelaenu andmisest keeldumise programmide taotlemiseks, soovitame Ameritech Financial. Siit saate oma veebisaidilt rohkem teada saada või helistage neile 24 tundi ööpäevas: 1-866-863-3870. Ameritech sertifitseerib kõik oma spetsialistid ja nad saavad hinnata oma praegust laenude struktuuri ja aidata teil registreerumisprotsessi läbi viia. Kui soovite, et teil oleks õigus saada laene, on neil võimalik seda ka aidata.

Mis on sinu mõtted? Kas peaksite oma kulude tulevast väärtust hoolt kandma või maksma täna hariduse eest?

Populaarseid Postitusi

Saa palve palvetama: muutke salapärase kummardaja ja teenige sellel pühapäeval 45 eurot

Ameerika ostukeskus soovib sulle maksta 2,5 miljonit krooni, et seal elada ja sellest kirjutada

Absoluutselt ennekõike lahkumiskulud Disney World'is abielludes

18 Hämmastavalt kerged viisid Harris Teeter ostjad saavad hinnata tohutut kokkuhoidu

Sears sulgeb 60+ kauplust, kuid see pole veel aeg, et küpsetada müüki

Lisa Oma Kommentaar