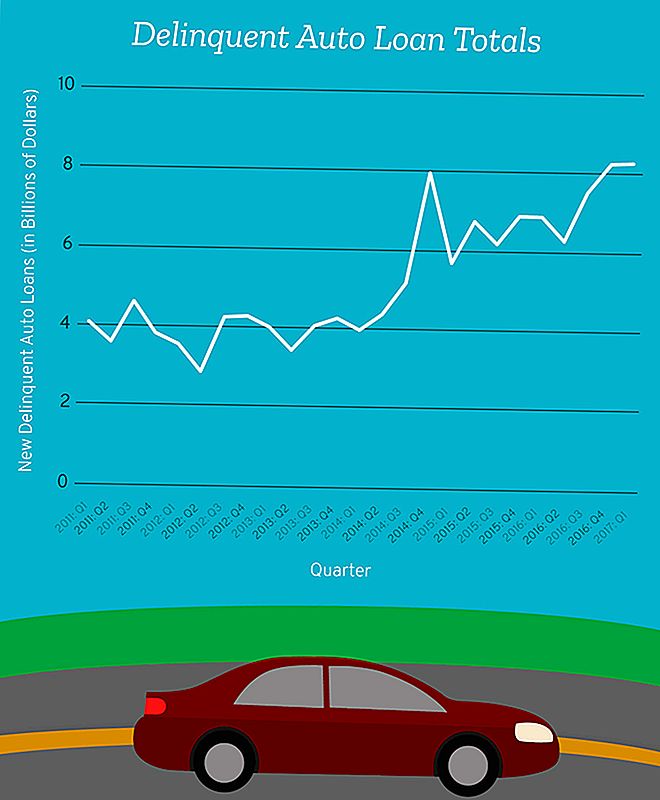

New Yorgi föderaalreservi keskpanga andmetel oli 2017. aasta esimeses kvartalis auto laenuvõlg 8,27 miljardit dollarit.

See arv hõlmab võlga kõigilt, kes langesid vähemalt 90 päeva maha nende auto igakuiste maksete vahel jaanuarist märtsini.

Pange see perspektiivi alla.

Umbes selle aja jooksul 2012. aastal jõudisime ühe kvartali jooksul 14-aastasele rekordiliselt madalale summale 2,87 miljardit dollarit uue tõsiseltvõetava auto laenuvõlgade jaoks.

Lisatud summa 2017. aasta alguseks on vaid veidi väiksem kui 8,62 miljardit dollarit, mida me kõik lisasid 2008. aasta kolmanda kvartali finantskriisi ajal tõsisesse kuritegelikku toimikusse.

See tähendab me uhkeldame uut süüdistatava auto laenu võlga, mis on allpool seda, kus see oli finantskriisi ajal - aeg, mil tohutut arvu ameeriklasi võisid vaevu hoida oma sõiduradadel üle oma peade või autode katuseid.

Ma ei peaks sulle seda rääkima, aga ma ütlen seda niikuinii: see pole hea, inimesed.

Vaikimisi on segment, millele peaksime pöörama rohkem tähelepanu: subprime laenuvõtjatele.

Subprime? See sõnum tunneb end hästi

Kümme aastat pärast finantskriisi asendab fraas "subprime laen" endiselt häireid meie peades. Aga me ei räägi siin hüpoteeklaenude hüpoteekidest - me räägime auto laenudest, mis on täiesti erinevad loomad.

Oletame, et teil on hea krediidiajalugu ja korralik töötasu ning iga kord, kui olete varem raha laenanud, olete teid hoolikalt selle üle, et maksaksite selle igal ajahetkel iga penniga. Kui olete uue auto turul, väheneb teie laen tõenäoliselt peamise kategooria.

Teie laenuandja oleks tõenäoliselt kindel, et võiksite endale lubada oma uue Toyota Camry rahastamist ning kui väike isiklik kriis juhtus, võite maksetega sammu pidada. Võimalus seda auto rahastamiseks on teie laenuandjale minimaalne.

Kuid ütleme, et te ei saa kõiki neid kaste kontrollida.

Kui teie krediidiajalugu on väiksem kui tähega, on teil kaks võimalust: nõustuda subprime laenulepingu tingimustega või mitte osta sõidukit, mis võiks olla vajalik tööle asumiseks või laste saamiseks koolist ja koolist.

Subprime auto laenulepingu tingimused võivad laenuandjate lõikes varieeruda, kuid tavaliselt on see laenukategooria laenuvõtjatele, kellel on madalam krediidiskoor - tavaliselt alla 620 -, kellel tõenäoliselt on võlg suhteliselt suur võrreldes sissetulekuga, ütles professor Mark Finannier Florida Ülikooli Warringtoni ettevõtluskoolis.

"Neid laene nimetatakse ühiselt" subprime ", mis näitab, et ei ole tõesti tugevat krediiti (skoorid), kuid need võivad olla piisavalt tugevad laenuvõtjad, et anda inimestele raha ja oodata, et nad maksavad selle tagasi," lisas Flannery.

Praegu moodustavad subprime laenud vaid väikese osa auto laenudest - umbes 25,9 miljardit dollarit ligikaudu 1,2 triljonit dollarit tootvast tööstest -, kuid ka subprime laenuvõtjad palju tõenäolisemalt laenude maksejõuetuse korral.

Oluline on märkida, et subprime auto laenutööstus on vaid murdosa hüpoteeklaenude sektori suurusest.

Nii et isegi siis, kui kuritegevuse määr püsib tõusuteel, poleks see peaaegu halvasti, et saata majandus, mis pöördub tagasi unustusse, nagu hüpoteeklaenukriis.

Kuigi automaatlaenupakkumine ei anna riigile rahalist kokkuvarisemist, allkirjastades kokkuleppe, mida te ei saa aru ja mida ei saa endale lubada, võib teie ja teie pere jaoks põhjustada probleeme.

Väike määr subrimeeritud auto laenuandjate jaoks

Ei ole ühtegi standardset piirmäära selle kohta, kui madal teie skoor võib minna ja veel kvalifitseeruda subprime laenu - see sõltub teie laenuandja. Kuid mida riskantsem olete laenuvõtjaga, seda enam saavad laenu tingimused teie laenuandjale teie kasuks.

"Seal on inimesi, kes vajavad seda teenust, peavad auto ostma, vajavad vedu, isegi kui nende krediit pole suurepärane," ütles Flannery. "Samuti peame olema kindlad, et on inimesi, kes on valmis sellist laenuvõtjat laenama."

See vajadus sellise teenuse järele ja range regulatsiooni puudumine võib tähendada kõrgemaid intressimäärasid ja halvimal juhul suuri trahve, kui laenuvõtjad ei suuda oma maksetega sammu pidada.

Näiteks kui teil on peaaegu täiuslik krediidiskoor, võite näha intressimäärasid 3,6% või vähem. Aga kui teie krediidiskoor langeb alla 620, võib sama auto minna 60-kuulise laenu keskmise intressimääraga kuni 15,24%.

Subprime laenuandjad ei ole teie sõbrad

Enamik subprime laenuandjad soovivad, et maksate need tagasi. Nad kaotavad raha, kui te laenu ei tasu.

"Selline kõrge riskijagamise laenuvõtja soovib tagada, et mis tahes koormust rahalistele rahalistele vahenditele suunataks, on tõenäosus üsna hea, et nad saavad tagasi maksta," ütles Flannery.

Kahjuks ei tööta kõik laenuandjad.

"Teine laenuandja võis lepingusse sisse viia mõned tõeliselt koormavad tasud ja karistused, kui on olemas pankrot," ütles Flannery. "Ja seal on ka teatud liiki laenuandjad, kes arvavad, et on olemas teatud arv pankrotti ja kogutakse mõningaid selliseid koormavaid tasusid.

"Seal laenuandja ei ole laenuvõtjaga üsna sama huvi, sest laenuandja teeb tegelikult maksejõuetuse korral õiglase summa. Siis võib keegi, kes ei ole finantsiliselt keerukas, ohtu sattuda lepingusse, mida isegi laenuandja teab, võib see tõenäoliselt põhjustada neile probleeme hiljem. "

Veelgi halvem on see, kui raske on peatada selliseid laenuandjaid, et see tekitaks nii palju kahju.

Kui tarbijakaitsealased nõuavad laenuvõtjate kaitsmiseks rohkem reguleerimist, laenuandjate piiramine võib tähendada, et mõnedel, kes seda tõesti vajavad, lukustatakse juurdepääs krediidile.

See teeb reguleerivatele isikutele rida joone tõmbamiseks. See tähendab, et ennast ennast kaitsta ja tagada, et te ei sõlmi laenuandjaga lepingut, mis loodaks teie ebaõnnestumisel.

Kuidas teada saada, kas saate oma autoliisingut pakkuda

Kui teil on ainus võimalus saada subprime laenu, võib see olla raske teha.

"Paljud inimesed ütlevad - kaasaarvatud inimesed, kellel on palju formaalset haridust - ma tegelikult ei mõista rahalisi vahendeid, kuid kui nad on valmis andma mulle raha, peavad nad mõtlema, et suudan neid tagasi maksta," ütles Flannery. "Te ei soovi kindlasti lootust lahkuma inimesele tugineda. Sa tahad mõnda oma enda mõistust kasutada. "

Tal on viisid, kuidas saate ennast finantseerida, enne kui teete vea. Vajalik on see, kas ausalt vastad järgmistele küsimustele enda kohta.

Oletame, et olete oma töö kaotanud, teie tööaega on vähendatud või teie või keegi teie peres sai haigeks, kas saaksite selle auto laenu maksta?

"See on raske küsimus küsida, sest meil ei meeldi mõelda iseennast," ütles Flannery. "Aga see on just see, mida peate tegema - peate olema oma kõige täpsem kriitik ja öelge:" Olgu, laenuandja arvab, et olen päris lähedal sellele, et ei suuda seda endale lubada, mistõttu võib juhtuda, et ma ei saa endale lubada see ja kuidas ma arvan, et see on nii? "

"See on selline panus, mille teete, kui sõlmite laenulepingu."

Desiree Stennett (@desi_stennett) on Penny Hoarderi personali kirjanik.

Populaarseid Postitusi

Seal on üks viiest võimalusest, et teie cubemate varastas lõunaid bürooruumidest

Kas pole kliimaseadeid? 8 targad trikid jääma jahedaks sellel suvel

Staples on töölevõtmine: ettevõte vajab koduteenust pakkuvate tehnikateenuste esindajaid

Reisimine lastele? Need 10 näpunäidet säästavad raha - ja teie tervislikkus

Hangi juhatusel koos juhatuse mäng öö: kuidas võõrustada oma võitnud poole

Lisa Oma Kommentaar