Kui olete õppelaenu laenuvõtja, otsite alati maksete vähendamise võimalusi. See on isegi "tõesem", kui teil on erasektori õppelaenud.

Kuid üks võimalus enamiku õppelaenu laenuvõtjate jaoks ei mõtle, näeb abi vastastikust laenamist. Kui teil on õppelaenu võlg, olete tõenäoliselt juba vaadanud õppelaenu andestuse programmid ja äkki vaadeldi oma õppelaenude refinantseerimist traditsioonilisel viisil. Kuid kas olete vaadanud, kuidas saada õppija laenu, et maksta oma õppelaenu võlg?

Siin on, mida peate teadma P2P laenu kasutamise kohta, et vähendada oma õppelaenu makseid.

Mis on vastastikune laen?

Lihtsalt nagu kõlab, on üksmeellaenude andmine ühe isiku, kes annab raha teisele isikule, protsessi. Kuidas see internetis toimib, on see, et laenuvõtja postitab laenutaotluse veebis, sisestab kogu oma teabe ja kuidas nad kavatsevad laenu kasutada, ja seejärel saavad kogu Ameerika Ühendriikide investorid panustama selle laenu mis tahes summas, mida nad soovivad. Kui laen on täielikult rahastatud, jagab turg laenu laenusaajale ja seejärel töötleb makseid iga kuu investorite nimel.

Reaalse elu stsenaariumi näitamiseks võib teil olla laenuvõtja, kes otsib 5000 dollarit. Siis võite saada 50 erinevat investorit, kes investeeriksid 100 dollarini laenu. Iga kuu teeb laenusaaja makse, ja iga investor saab oma maksete vähendamise - põhiosa ja intressid.

P2P laenuandmisest on kaks suurt ettevõtet: Prosper ja LendingClub. Mõlemad on väga sarnased, mida nad pakuvad nii laenuvõtjatele kui ka investoritele, kuid nende platvormid on veidi erinevad.

Kuidas saate P2P-laene kasutada õppelaenu maksete vähendamiseks?

Nii on suurepärane, et saate laenata teistelt Internetist pärit inimestelt, kuid kuidas see võib tegelikult vähendada teie õppelaenu makseid? Noh, võite laenuvõtja kaudu P2P laenude võlgade konsolideerimise kaudu ja kasutate oma hiljuti laenatud raha, et maksta oma olemasolevad õppelaenud.

Pidage meeles, et kui teete õppelaenu refinantseerimisel, siis teete tõelise uue laenu väljavõtmise ja selle uue laenu kasutades vana laenu maksmiseks. Uuel laenul on tõenäoliselt paremad intressimäärad, maksed või aja kestus, mistõttu on mõistlik seda teha.

Sama süsteem töötab P2P laenude puhul. Praegu (2015. aasta oktoobris) pakuvad nii Propser kui ka LendingClub laenuvõtjaid, kellel on suurepärased krediidiintressimäärad nii madalad kui 5,99%, mis võiksid olla madalamad kui tavalised õppelaenu refinantseerimise pakkumised.

P2P laenud on ka fikseeritud intressimääraga laenud, mis tähendab, et nad ei muutu kogu laenu eluea jooksul. Siiski on enamus õppelaenu refinantseerimislaene muutuva intressimääraga, mis tähendab, et need võivad tulevikus kasvada.

Seega, kui saate suure fikseeritud intressimääraga P2P-laenu, võib see tähendada mõistlikumaks kui traditsiooniline refinantseeritud õppelaen ja säästa raha!

Prosperi kasutamine P2P-laenude jaoks

Prosperi motoks on see, et kõik saavad P2P-laenust edukad. Ja õppelaenu laenuvõtjatele on kindlasti potentsiaal lukustada suurepärase hinnaga Prosperiga.

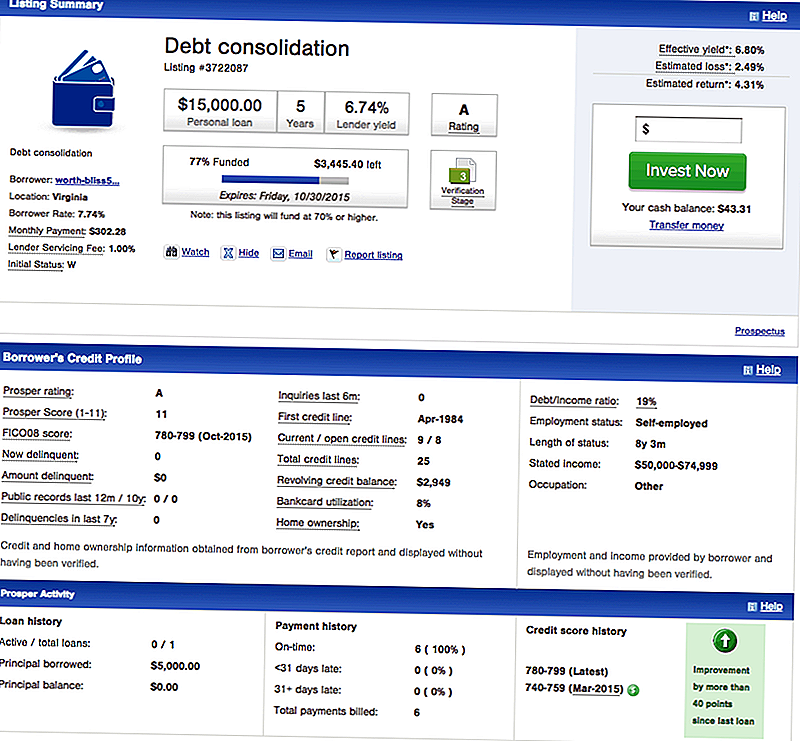

Laenuvõtjatele pakub Prosper võlgade konsolideerimise laene, mida soovid laenuvõtja tasuda oma õppelaenu võlg. Siin on näide laenusaaja nimekirjast Prosperi võlgade konsolideerimise kohta:

Näete, et see laenuvõtja on suurepärase krediidi ja tal on õigus saada $ 15,000 laenu 7,74%. See laen on viieks aastaks fikseeritud intressimääraga laen.

Kuidas see võrdub traditsiooniliste õppelaenude refinantseerimisega? Kui soovite 5-aastase muutuva intressimääraga õppelaenu, oleks teil esialgne makse 272 $ kuus, mis on väiksem kui 302,28 $ selle P2P-laenu kohta. Kuid traditsiooniline refinantseerimislaen on muutuv ja intressimäärad tõusevad lähiaastatel - see tähendab, et teie makse tõuseb.

Küsimus on, kas see tõuseb järgneva 5 aasta jooksul 30 dollarini kuus või mitte? See on raske küsimus, kuid kui sulle ei meeldi mängida, siis on P2P-laenu riskid madalamad.

LendingClubi kasutamine P2P laenude jaoks

LendingClub on suurim P2P-laenuandja ja nad pakuvad ka laenusaajatele, kellel on suurepärane krediit, suurepäraste intressimääradega võlgade konsolideerimise laene.

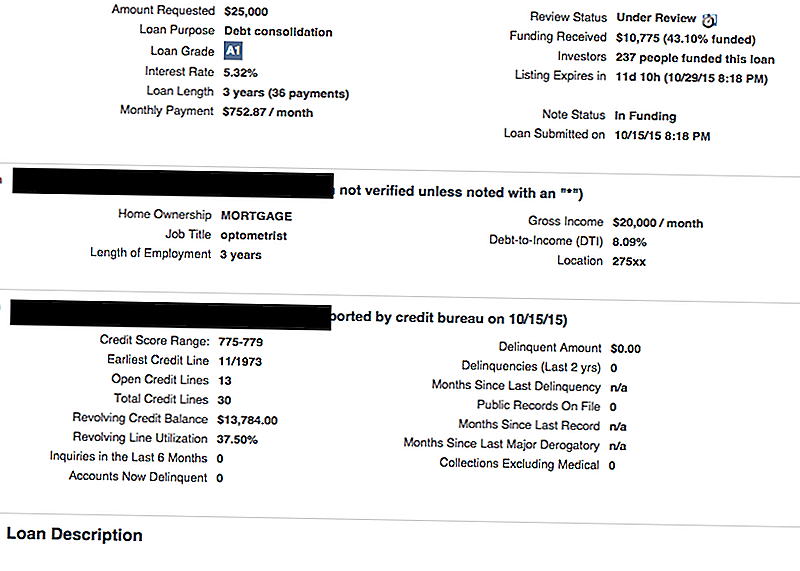

Siin on näide LendingClubi loendist:

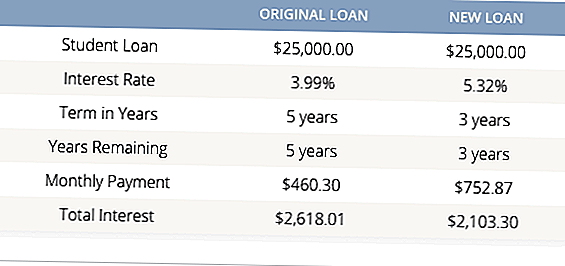

Nagu näete, otsib see laenuvõtja oma võlgade konsolideerimiseks 25 000 dollarit (mis tõenäoliselt sisaldab krediitkaarte ja õppelaene). Neil on suurepärane krediit ja seega saavad nad konsolideerimislaenuks ainult 5,32%. See on 3-aastane laen ja igakuised maksed on 752,87 dollarit kuus.

See võib tunduda kõrge, kuid enamik õppelaenu refinantseerimise laenuandjaid pakuvad ainult vähemalt 5-aastaseid tingimusi. Seega, isegi kui see laenuvõtja saab oma laenule madalama intressimäära, on 3-aastane tähtaeg päästnud talle raha. Vaata:

See on suurepärane näide: kui saate igakuiseid makseid endale lubada, võib P2P-i konsolideerimislaenu saamine teie õppelaenu võlgnevuse jaoks palju tähenda.

Kas P2P laenutamine on tõesti parem kui traditsiooniline õppelaenu refinantseerimine?

Vastus sellele on:see sõltub.

See sõltub mitmest tegurist, kuid pole kunagi valus, kui otsite parimat õppelaenu refinantseerimise võimalust.

Esiteks, kui teil on föderaalne üliõpilaslaenude võlg, on harva mõttekas refinantseerida era- või P2P-i õppelaenu. Kui teil on vaja vähendada föderaalse õppelaenu makseid, peaksite kaaluma oma tagasimaksete kava muutmist odavamaks.Föderaalse laenuga on teil ka erinevad õppelaenu andestuse programmid, mille saamiseks võidakse saada, ja kui saate refinantseerida, kaotate need võimalused.

Teiseks, kui teate, et soovite refinantseerida, võrdle lihtsalt kõiki oma valikuid. Meil on suurepärane õppelaenude võrdlusvahend, mis võrdleb tavapäraseid õppelaenu laenuandjaid (tasuta). Kui olete selle tööriista kasutanud, vaadake nii Prosperi kui ka laenutusklubi ja vaadake, kas saate seal parema hinna. See ei lähe kunagi sisse, et säästa raha.

Kas olete kunagi kasutanud P2P laenu oma õppelaenu võlg?

Populaarseid Postitusi

Kui palju maksab kindlustusmakseid, kui kasutate tubakat?

Varude ja võlakirjade vahelised erinevused

Kuidas investeerida 200 000 dollarit (ja luua kindel tootlus)

9 viisi, kuidas saada ebapiisavaks otstarbeks mõeldud elukindlustust

Ameritas Life Insurance Corp Review

Lisa Oma Kommentaar