Kui te plaanite oma finantsplaani, kas unustate selle elukindlustuse lisamisega? See võib olla lihtsalt unustatud asi.

Mõeldes oma finantseesmärkide saavutamisele, investeerimisstrateegia koostamisele või isegi oma võla rünnaku plaanile võib tunduda palju motiveerivam kui elukindlustuse leidmise ja ostmise aeg.

Kuid tõsi on see, et kindlustus on peab olema kindlate finantsplaanide jaoks. Kindlustus on see, mis kaitseb sind ja teie peret katastroofilise kaotuse korral, see pole midagi, mida sa tahad olla ilma.

Lisaks on praegu palju kasu elukindlustuse saamisest, mitte oodata hiljem.

Elukindlustus on üldiselt odavam noorematega

Terminaalne elukindlustus ei ole alustuseks üllatavalt kallis toode. (Eeldades, et olete noor (ish) ja tervislik.) Aga kasu sellest kiiremini kui hiljem saab kokku hoida.

Termiga "elukindlustus" ostsite kindlustuse kindlale ajavahemikule või "tähtajale". Kui ostate oma kindlustuslepingu, lukustate selle määra poliitika kehtivusajaks.

Oletame, et olete 28-aastane ja tervislik. Kui lukustate kahekümne aasta jooksul, näeb kindlustusandja võimalust, et see poliitika on soodsalt välja teeninud. Aga mis siis, kui ootate selle kindlustuse saamiseks veel kümme-kakskümmend aastat? Võimalused, et teie pere peab seda kindlustusvõtmist kasutama, samuti lisatasu.

Elukindlustus annab Teile meelerahu

Mis on halvem kui finantsstabiilsuse või isegi rahalise vabaduse poole püüdlemine ning seejärel katastroofiline kaotus ja vaevu suutlikkus pankrotti panna või pankrotti esitada? See stsenaarium juhtub kindlustamata inimestega kogu aeg. Selle põhjuseks võib olla tervisekindlustuse puudumine (tere tulemast ootamatuid arsti arveid), majaomaniku kindlustus, auto kindlustus ja elukindlustus.

Kui teie või teie abikaasa peaks edasi minema, kas teie teine teie saaks seda teha? Kas teil on palju võlgu, mis langeks pereliikmele, kui midagi oleks sinuga juhtunud?

Jumal, keelake, aga kui midagi teiega juhtus, kas sa tõesti tahad, et teie perele oleks sellist valu tekkinud pärast muret raha pärast? Ma tean, et ma ei taha oma perekonda sellises olukorras lahkuda.

Elukindlustuse hinnakiri on väga lihtne

Kui teil praegu ei ole elukindlustust, on aeg teie võimalusi kontrollida. Me oleme juba rääkinud Quotacy-st, kuid ma tahan veel kord näidata, kui lihtne on see, kui saada elukindlustuse hinnapakkumisi nendega.

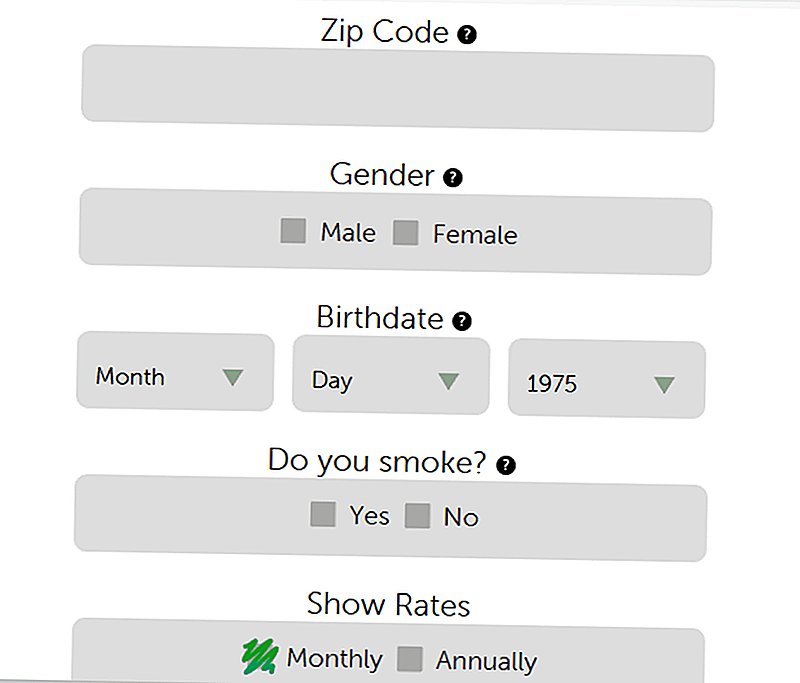

# 1 - külastage Quotacy.com ja klõpsake "Hangi pakkumine"

# 2 - täitke lühike vorm ja klõpsake "Näita oma hinda"

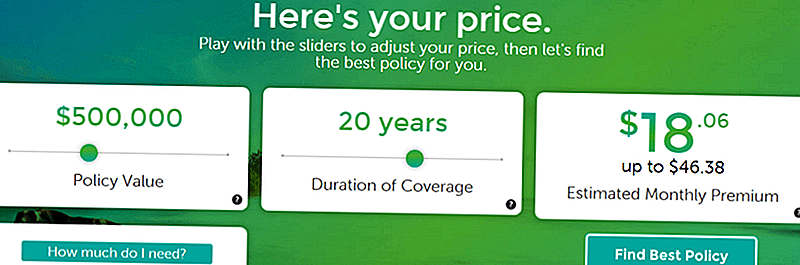

# 3 - saada esialgsed tulemused ja kohandada vastavalt vajadusele

Pärast katvuse taseme ja tähtaja kestuse reguleerimist klõpsake valikut "parim poliitika".

# 4 - täitke isikupärastamise vorm ja leidke oma parim poliitika

Järgnevalt viiakse ekraanile lühike personaliseerimisülevaade. Selles küsitluses küsitakse teie kõrgust ja kaalust, tubaka tarbimist, südame tervist ja perearstiabi küsimustikku. Selleks kulub umbes kolmkümmend sekundit ja seejärel kuvatakse teile ettevõtted, kes pakuvad teile parimaid hindu.

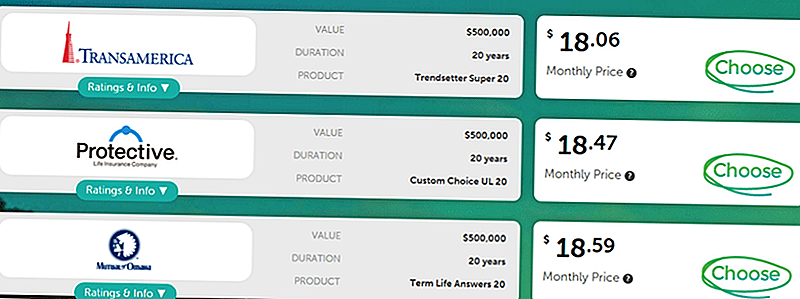

# 5 - valige, millist poliitikat soovite ja täitke eeltaotlus

Kui leiate, millist poliitikat soovite osta, klõpsake nuppu "vali" ja seejärel viiakse see eeltaotluse juurde.

Elukindlustuse võimaluste nägemine ja parima hinna saamine on tõesti nii lihtne. Kas pole isegi natuke uudishimulik, milliseid hindu võite saada?

Ärge unustage kindlustust oma finantsplaani koostamisel

Ma tunnistan, et kindlustus ei ole "lõbus" osa finantsplaneeringu tegemisel, vaid see on hea finantsplaani selgroog. Nagu või mitte, ei saa te tulevikku ennustada. Kuid teadmine, et olete piisavalt kindlustatud, võib aidata teil olla meelerahu ja teie finantsplaani aluseks.

Populaarseid Postitusi

Oleme tänulikud nende 6 Super Easy Võimaluste eest, et teenida lisaraha novembris

Sain auto? Kasutage neid 5 vihjeid, et teenida lisatasu ja säästa oma sääst

5 tööriistu, mida vajate oma elus, kui te alati raha rõhutate

Määra see ja unusta see: see tasuta rakendus sõna otseses mõttes teile kõnnib

Meeste tervislikud küsimused: siin on lihtne viise tervena elama. See on Movember

Lisa Oma Kommentaar