Kas poleks tore ennustada, kus turg kavatseb 2014. aastal minna?

Noh, see küsimus on see, et iga investor tahab vastata. Jaanuaris eelnenud aastal ennustasin väga suurt buumiturgu ja see oli see, mis juhtus sel aastal aktsiaturul üle 24% aastas. Ja jõupingutusi selguse saamiseks 2014. aasta turul valitseva börsi praeguse olukorra üle jõudsime mõningatele maailma parimadesse kauplejatesse ja investoritesse.

Need on inimesed, kes näevad CNBC-is. Need on ettevõtjad, kes teevad oma investeeringutest elatist. Ja kuigi nad ei loobuks kõigist oma saladustest, on enamus jagatud piisavalt teadmisi, et saaksime saada huvitavat pilti sellest, mida oodata sel aastal.

Üldiselt ütlesid nad järgmist:

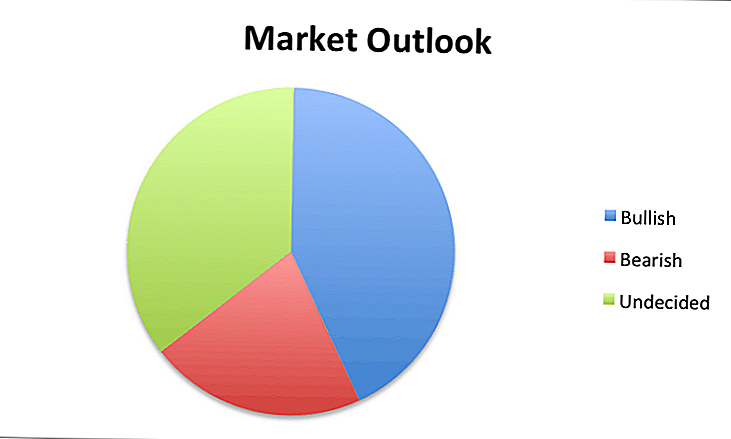

- Tervikuna oli enamik neisttõuseb 2014. aastal:

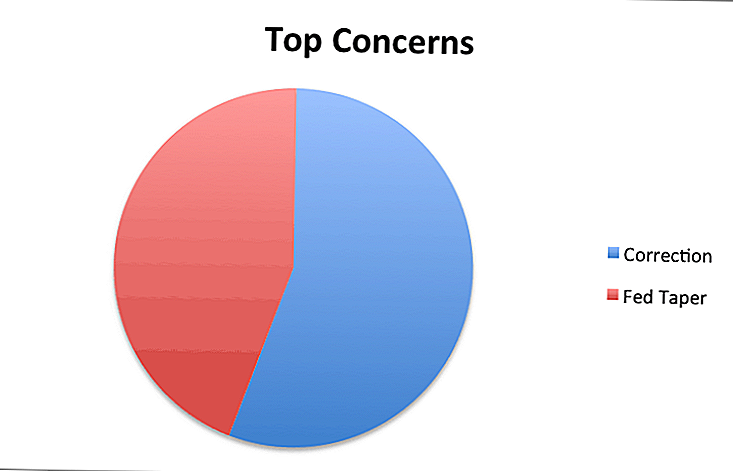

- Sellel oli ainult kaks suurt muretigaüks investor jagatud: korrektsioon on tohutu ja Fedi koonus põhjustab aeglustumist 2014. See oli peaaegu jagatud kahe stsenaariumi vahel:

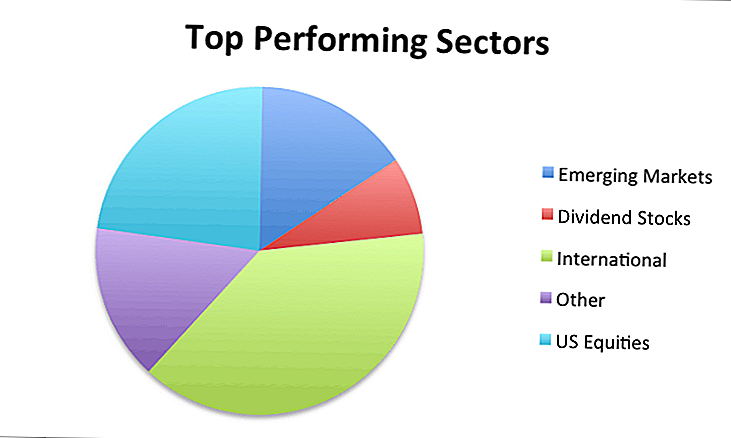

- Millal sektorid ja turud toimivad parim 2014. aastal oli tegemist segakottiga, kus rahvusvaheliste aktsiate ja kõige kiiremini mainitud arenevate turgudega on tegemist:

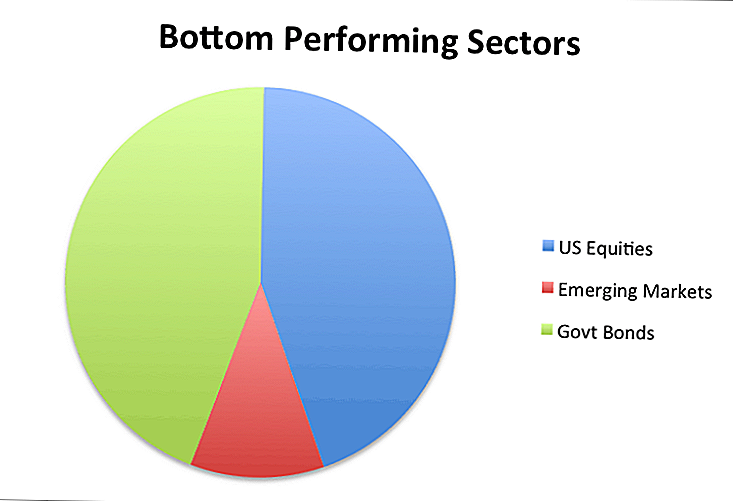

- Sektorite puhul, mida vältida, oli see üsna selge kahel teemal: USA aktsiad ja valitsuse võlakirjad:

Siin on igaüks neist pidanud eraldi rääkima:

- Ivan Hoff

- Bill Stromberg

- Charles E. Kirk

- Barry Ritholtz

- Frank Zorrilla

- Brian Shannon

- David G. Barnes

- Mebane Faber

- David Houle

- Bard Malovany

- Õigus "Jack Sparrow" Litle

- Michael Gauthier

- Larry Ludwig

- Trader Stewie

- Marc Chandler

- Dividendide kasvuinvesteerija

- Kathryn Cicoletti

Ivan Hoff

Ivan Hoff on StockTwits 50 loendi looja ja jagab oma investeerimisvaimu Ivanhoff.com-ist. Saate jälgida teda Twitteris @ivanhoff.

Mul pole illusiooni, et ma saan tuleviku ennustada ja ma ei pea raha teenimiseks. Ma ei tea, mis järgmisel aastal on tõenäoliselt kõige tõhusamad sektorid. Minu haritud arvan, et arenevad turud püüavad USA aktsiatega toimivust vähendada.

2012. aasta lõpus oli enamus strateegiast 2013. aasta jaoks väga pessimistlik ning S & P 500 oli hämmastav aasta. Seekord peaaegu kõik on liiga bullish ja optimistlikud, nii et vastumeelselt on meil 2014. aastal tõenäoliselt palju keerulisem ja volatiilsem.

Minu 2014. aasta strateegia on just nagu minu 2013. aasta strateegia, mis on sarnaselt minu teise aasta strateegiaga: hoia oma silmad lahtiseks märkimisväärse suhtelise tugevuse juures turgude tagasitõmbamistel ja osta varusid, mis ilmnevad uutele 52-nädalastele tõusudele tugeva tehnilise baasi põhjal. Raske on kindlaks teha suur tehniline seade suure kasvuga varudes. On palju raskem oma positsiooni suurust piisavalt suureks, et muuta oma tulu.

Ma ei tea, millised on 2014. aasta parimad varud. Kõik, mida ma tean, on see, et need tulevad tõenäoliselt tööstusharudest, millest väga vähe ootavad. Ma tean ka, et lisan oma võitjatele ja kaotan oma kaotajad, mis aitab mul veel üks hea aasta.

Bill Stromberg

Bill Stromberg on T. Rowe Pricei omakapitali juht. Saate neid jälgida Twitteris @ RateWeek.

Agressiivne keskpanga stiimul on aidanud arenenud turumajandust taastuda ülemaailmse finantskriisi 2007-2009. Sel ajal läksid paljud investorid aktsiatest ja võlakirjadest välja, kuid pikaajalised aktsiainvestorid kippusid majanduslanguse ja majanduse taastumise ajal parima.

Risk / preemia on nüüd tasakaalus ja investorid peaksid olema riskantsemad. Usaldus on taastatud, kuid oluline on olla valvel, kuna USA pullide turg vananeb. Rahvusvahelised investeeringud, eriti arenevatel turgudel, kujutavad endast parimat pikaajalist väärtust siin fikseeritud kasumilt ja omakapitalist.

Charles E. Kirk

Charles E. Kirk on täistööajaga sõltumatu ettevõtja, kes aitab Kirk'i aruandes tegutsevaid ettevõtjaid. Saate jälgida teda Twitteris @TheKirkReport.

Minu strateegia on täpselt sama, mis eelmisel aastal, see tähendab hinnasündmuse ja tehniliste mudelite järgimist, mis sellest kõigepealt arenevad. See hõlmab seda, mida ma isiklikult arvan, et see juhtub, mida ma tahan juhtuda ja mida ma kardan, mis toimub 2014. aastal.

See on järjekindlalt, eriti viimastel aastatel, kui müra maht murdub turul, on parim lähenemisviis ja ma loodan, et see jätkub mitte ainult järgmisel aastal, vaid ka paljude tulevaste aastate jooksul.

Barry Ritholtz

Barry Ritholtz on Ritholtz Investment Management juhtinvesteeringute ametnik ja kirjutab ka aadressil Big Picture. Saate jälgida teda Twitteris @ritholtz.

Meie strateegia ei muutu lihtsalt sellepärast, et me kalendrit ümber lülitame. Meil on jätkuvalt laiaulatuslik varade jaotamise mudel, mille alla kuuluvad varaklassid, mis hõlmavad Ameerika Ühendriikide, Euroopa ja areneva turu aktsiaid.Frank Zorrilla

Frank Zorrilla on Zor Capital LLC asutaja ja peaarvepidaja. Ta alustas oma Wall Street'i karjääri 10 päeva pärast oma 20. sünnipäeva ja praegu blogisid ZorTrades'is. Saate jälgida teda vidistama @ZorTrades.

Minu 2014. aasta strateegia on sama mis igal aastal: eesmärk on edendada turgu, kus turg tegutseb väga väikese volatiilsusega. Mis puutub valdkondadesse, siis ma vaatan tavaliselt eelmise aasta halvimaid tulemusi pakkuvat sektorit pikkade võimaluste jaoks, kui need tekivad. Ma ei lähe aastasse S & P 500 sihtmärkidega ega sellega, mis saab minna sektorisse jne. Ma näen, mis toimub ja ma kohanen.

Brian Shannon

Brian Shannon on täistööajaga ettevõtja, haridustöötaja, autor ja Alpha Trends'i asutaja.Võite leida ka teda Twitter @AlphaTrends.

Minu strateegia pole teistsugune kui 2013., 2012. aastal või mis tahes muu aasta. Olen trendikäitleja ja kõik minu turustusotsused põhinevad hinnakujundustel. Aastal 2014 jätkan ma turu kuulamist, mitte minu kauplemisteateid. Ma arvan, et 2013. aasta oleks pidanud olema kauplejatele ja investoritele hea õppetund mõistmaks, et hinnakujundus on oluline, mitte uudised.

Kas plaan põhineb objektiivsel analüüsil ja riskide juhtimisel - see on lihtne edu valem. Mulle ei meeldi prognoose teha. Minu parim nõuanne on siis, kui näete ennustusi, võtke neid nimeväärtusega ja kasutage neid lähtepunktiks oma teadustöö tegemiseks ja oma kaubanduse tegemiseks. Olen kindel, et teie stiil on 2014. aastaks teie jaoks suurepärane aasta!

David G. Barnes

David G. Barnes on 1934. aastal asutatud investeerimisnõustaja Heber Fuger Wendin, Inc. juhatuse esimees ja tegevdirektor, kelle hallatavaks varaks on 4,6 miljardit dollarit.

USA majanduse 2014. aasta parim arvamus on jätkuvalt aeglane majanduse taastumine, intressimäärade tõus, väga järkjärguline inflatsiooni tõus (võib-olla kuni 2%), võlakirjade ostmise alustamine või jätkamine föderaalreservi poolt, lõplik kvantitatiivse leevendamise lõpuleviimine (valitsuse võlakirjade ostuprogramm), Fed lubadusi hoida lühiajalisi intressimäärasid pika aja jooksul madalal tasemel (edaspidi "edasised suunised") ja Washingtonis rääkida kohalike omavalitsuste maksuvabastuse kaotamisest võlakirjad.

Akumuleerimis- ja võlakirjaturg jätkab pingutusi, mistõttu 401 (k) või IRA enamiku investorite üldine nõuanne on vältida turu üritamist. Selle asemel proovige väärtuse keskmistamist dollarites: investeerige regulaarselt kindlaksmääratud summa madala hinnaga indeksi fondidesse. Sellisel viisil ostsite automaatselt fikseeritud summaga rohkem aktsiaid, kui turg langeb ja jagab vähem kui turg kasvab. Ja vältige kiusatust jälgida telereklaamide igapäevaseid turgudeleid. Teisisõnu, seadke see ja unusta see ära.

Mebane Faber

Mebane Faber on Cambria Investment Manageri asutaja ja peaarvepidaja. Te saate ka jälgida teda Twitteris @MebFaber.

Ülemaailmselt on varud odavad. Kahjuks siin kodus siin Ameerika Ühendriikides ei ole. Meie 44st arenenud ja areneva majandusega riikidest, keda jälgime, on USA kõige pikaajalisema P / E suhte alusel kõige kulukam (Shilleri 10-aastane PE või CAPE). Nüüd ei tähenda see, et kalavarud häviksid või isegi läheksid alla. Mida see tähendab tähendab, et tagasitõmbamine lakkab järgmise viie kuni kümne aasta jooksul ja paremad võimalused välismaal.

Arvestades, et USA-l on ligi pool maailma turukapitalisatsioonist, peaksid investorid otsima investeerima vähemalt poole oma varast välismaal. Omakapitali jaotamise puhul 60-80% välismaiste aktsiatega seotud riskipositsioonidest ei ole realistlik.

Lõpuks, Ameerika Ühendriikides, olge ettevaatlikud kõrgete dividenditootvate ettevõtete ja väikestesse koguvälistesse varudesse, mis mõlemad on ajalooliste tasemetega võrreldes väga kallid. Parem lähenemisviis on olla suurus agnostik ja vaadelda kõiki rahavooge, mida me nimetame aktsionäride saagiks. Lõpuks kasutage hindamisakna, et veenduda, et te ei osta, mis on kallis!

David Houle

David Houle, CFA, on Season Investments, LLC asutajaliige ja portfellihaldur. Saate teda leida Twitteris @davidhoule.

Näib, et 2014. aasta kujuneb koordineeritud majanduskasv enamike suuremate majandustegijate (USA, Euroopa, Jaapani, Hiina jne) kaudu. Mitme viimase aasta jooksul pole me näinud sellist tausta, mistõttu võiksime toetada investorite meelestamist ja riskide võtmist, kui me uueks aastaks sisse astume.

Sellest hoolimata ei ole riskivarad enam odavad ja tunded on liiga suured, seega tuleb investeeringutulu kasuks peamiselt põhjuste kasvu, mitte mitmekordse laienemise tõttu. USA-s fiskaalpoliitika on jälgimise võtmeks, sest erasektor näib olevat oma kii, vähemalt teatud määral, sellegipoolest, kas järgmise nurga ootel on suur poliitiline ebakindlus. Erasektori investeeringuid on palju kinni hoida, mida praegu hoiab ebaselgus.

Meie ettevõtte poliitika eesmärk on säilitada klientide portfellide laialdane mitmekesistamine, tehes samal ajal väikesed muudatused meie eraldamisstrateegia piirides, võttes arvesse muutuvat maastikku. Seega hoiame jätkuvalt aktsiaid pikaajaliste eesmärkide saavutamisel või nende püstitamisel, samal ajal kui neil on müügi distsiplineerimine, et vältida ootamatu turuhäirega osalemist.

Pidades meeles madala tootlusega ja potentsiaalselt tõusvate intressimääradega võlakirju, võime kasutusele võtta ülemäärase kapitali, et ülehinnata täies mahus tulusaid juhte ja strateegiaid. Me hoiame kulda keskne positsioon, kuid makromajanduslikke aspekte silmas pidades on meie pikaajalised eesmärgid laiemates toormetes alakaalulised.

Vahepeal rõhutame alternatiivseid sissetulekuallikaid, nagu kinnisvara ja eralaenud, ning püüame teha kindlaks klientidele tavapärastele varadele mittetraditsioonilisi võimalusi.

Bard Malovany

Bard Malovany on finantsnõustaja, kes kirjutab "Wealthi nõuandes" ja ta on ka vahendaja-edasimüüja Lincoln Financial Advisors Corp registreeritud esindaja.

Mul pole 2014. aastaks täpset prognoosi, kuid mul on mõningaid pikaajalisi mõtteid finantsturgude kohta.

Täpsemalt, suuremahuliste kodumaiste äriühingute varud, mis on enamikku ajalooliselt ennustatavatest hindamismeetoditest, on kallid. Väikesed ettevõtte varud on veelgi enam. Teisalt (nii arenenud kui ka kiiresti areneva majandusega riigid) rahvusvahelised aktsiad tunduvad alahinnatud enamiku mõõdikute alusel. Sarnaselt on kogu spektri võlakirjad kallid.

Kuigi sellel ei ole lähitulevikus liiga prognoositavat väärtust, pakub see kodumaiste tulude madalamat ajaloolist tulu ja suhteliselt suuremat tulu rahvusvahelistelt turgudelt.

Õigus "Jack Sparrow" Litle

Jack Sparrow on Mercenary Traderi tegevjuht. Ta on ka riskifondide haldur ja väljaandja. Saate jälgida teda vidistama @MercenaryJack.

Me oleme "kõikjale" kauplejad ja "suured jahimehed", mis tähendab kahte asja. Esiteks, et saame müüa mis tahes likviidset varaklassi ja läheme üle kõige võimaluse korral; ja teiseks, et keskendume peamistele suundumustele ja koletiste kasutegurile, selle asemel, et saaksime mõne puugiga haarata.

2014. aastaks näeme kahte peamist teemat: aktsiaturu levitatsiooni lõpp ja USA dollari tagasipöördumine. Viimastel aastatel on turud tõusnud kvantitatiivse leevendamise (QE) "magic pixie tolmu". QE mõjud on olnud psühholoogilisemad kui kõik. Tegelik QE protsess ei ole raha trükkimine ega midagi sellist - see on lihtsalt inertse varade vahetustehing.

Seda silmas pidades on föderaalreservi valmisolek "investoritele riskikõverale suunata" viies nullmääraga intressimäärade kehtestamisega, mis on põhjustanud inflatsiooni ilmnemise riskivaradesse, kui mitte kusagil mujal, ja toonud kaasa tugevat rahulolu. 2014. aastal lõpeb mitme aasta pikkune Fed-le toimuva turgude levitamine, mis loob suurepärased lühinäitamisvõimalused. Kui Bernanke langetab jaanuaris 2014, on see ajastu lõpp. . . ja uue paradigma algus. Karud ei sure kunagi, nad ainult talveunevad - ja karu saabub 2014. aastal.

Teiseks, USA dollar läheb 2014. aastal häirida. Need, kes ootavad dollari surma, vähendavad põhiliselt Ameerika Ühendriikide majanduse tugevust ja Ameerika varade väärtust, samas kui makrojõudude üldiselt valesti aru saada. Ameerika Ühendriikide valitsuse iseseisev ainuüksi kaevandatavate nafta- ja gaasivarude ja kinnisvara puhul on tegemist üle 200 triljoni USD väärtusega varadega. See ei räägi midagi erakordsest varast (sadu triljoneid rohkem), et Uncle Samil on maksuõigus või leibkonna netoväärtusest üle 70 triljoni dollarit.

Võrreldes sellega on USA-s riigivõlg umbes 17,3 triljonit dollarit võrdub keskmise suurusega autosummaga. USA majandus on tugev ja tugevam, nagu hiljuti rõhutasid David Rosenberg ja BAML analüütik David Woo.

Selle tulemusena jõuavad 2014. aastaks kasvu erinevus kotti ja toob kaasa rohke tagasiljoni tõsise pikemaajalise tõusu. Meie suurimad riskipositsioonid on dollari-bullish forex positsioonides: pikk dollar / jeen, lühike Aussie dollar ja lühike Kanada dollar. Me lisame lühikeseks ajaks ka 2014. aasta mingil hetkel. Dollar-bullish positsioon teeb absoluutne tapmine järgmisel aastal kui "risk-off" kombinatsioon pluss USA intressimäärade tõus Fedi stiimulite kõrvaldamise tulemusel Euroopasse investeerivate dollarite repatrieerimisest (kus deflatsiooniprobleemid lukustuvad) ja veelgi halvevad arenevate turgude aktsiad.

Me ootame, et 2014. aastal tehakse palju raha aktsiate kullapoolsetele osadele, kuid veelgi enam valuutaturul, mis hakkab ilmselt monstertranspordist esimest korda aastaid kerkima. 2014. aasta läheb kohutavaks investorite jaoks, kes on püütud lammaste kallal, kuid on suurepärased ettevõtjatele, kellel on nägemus ja harjumused nende suundumuste ärakasutamiseks.

Michael Gauthier

Michael Gauthier on Strateegilise sissetulekute grupi tegevdirektor ja ta tegutseb ka kristliku finantsõppe saidil, Truth in Financial Planning.

Me ikkagi U.S. aktsiad. Energia revolutsioon on siin ja ikkagi üks eelistatud sektorites. Enamik institutsioone kasutab MLP-sid kui võimalust pääseda sellele alale suurepärase saagikuse jaoks. Me kasutame Alerian MLP (AMLP). Usume, et USA aktsiad ei ole enam alahinnatud, kuid on nüüd üsna hinnatud. Me ei näinud olulist korrektsiooni ja 10% -line korrektsioon oleks võimalik. Kui see juhtub, kasutame seda võimalust ostjaks.

Teine oluline keskenduti rahvusvahelistele arenenud riikidele. Euroopa näeb üsna atraktiivseks ja näeme, et arenenud rahvusvaheline kaupleb ligikaudu 20% allahindlusega. Soovitame seda jaotamist lisada. Kasutame mõnda ETF-i ja ühendame selle mõne aktiivse juhiga (VXUS, TRWAX, CAGAX). Üldiselt oleme ikka veel ülekaalulised aktsiatega, kus kasvab rahvusvahelistele ja fikseeritud sissetulekuga alakaalulised vahendid. Me vähendame võimalikult palju riigivõlakirjade pakkumisi.

Larry Ludwig

Larry Ludwig on Investor Junkie looja, kus ta keskendub sellele, kuidas suurendada investeeringuid, et teenida rohkem raha.

2014. aastaks, kõike seda kõnelust föderaalreservi vähendamise üle, usun, et see ei ole sündmus. Kuigi see on 2014. aastal võimalik, peatab Fed oma 85 miljardi-dollarise võlakirjade ostuprogrammi, säilitades siiski föderaalsete fondide määra 0-0,25%. Olen kindlasti jätkuvalt rohkem investeerinud P2P ettevõtetesse, näiteks laenutusklubi ja Prosper. Need on jätkuvalt atraktiivsed investeeringud isegi siis, kui intressimäärad tõusevad.

Väljaspool seda enamus minu pikaajalisest varade jaotusest jääb samaks. Võib-olla on meil 2014. aastal korrektsioon, ja kui me teeme seda, kavatsen sellel ajal oma portfelli lisada veel varusid.

Trader Stewie

Trader Stewie on kauplemistehnoloogia looja ning on olnud professionaalne kaupleja ja investor juba üle 15 aasta. Saate teda jälgida Twitter @traderstewie.

Minu 2014. aasta strateegia ei erine sellest, mida kasutasin 2013. aastal: keskenduma lühiajaline paiskub hoogu, keskendudes ainult selle aluseks olevale suundumusele, mis tõuseb. Kui lähen 2014, siis ma olen bullish.Kuid ma arvan, et mingil hetkel näeme suurt tagasitõmbumist vähemalt 10-15%, mis tõenäoliselt loob suurepärase ostu võimaluse. Siiski on see tõenäoliselt väga hirmutav ja väga raske selle esialgu sisse osta, nii et ellu jääv see tagasitõmbamine on otsustava tähtsusega.

Marc Chandler

Marc Chandler on Brown Brothers Harrimani globaalse valuuta strateegia ja ka Marc to Market'i ajaveebide juht.

USA investeerimiskliima laiaulatuslikud omadused ei muutu tõenäoliselt järgmise aasta esimesel poolel. Suurim poliitiline muutus on föderaalreservi pikaajaliste varade ostu aeglane aeglustumine. Protsess on tõenäoliselt järk-järguline ja 2014. aasta parim osa võib lõpule viia. Fiskaalpoliitika tõmme tõenäoliselt väheneb. Alates 2009. aastast on tööhõive umbes 1,7% -line kasv jätkuv ja toetab maailma suurima majanduse jätkuvat laienemist.

Investorid on pöördunud föderaalreservi ettekirjutuste poole, et koondumine ei karmistuks. Erinevalt operatsioonist Twist, mille kohaselt Fed müüs lühiajalisi võlakirjadesse väärtpabereid ja ostis pikaajalisi, on praegune juhis see, et Fed ei taha lühiajaliste intressimäärade tõusu. Ta on valmis nõustuma kõveriku kukkumisega.

Finantsreservide järkjärgulisus räägib 10 miljardit dollarist koondumisega, mis jagatakse võrdselt Treasurysi ja hüpoteegiga tagatud väärtpaberite vahel, teatas 18. detsembril. Edasised suunised näitavad, et 2014. aastal on hinnatõus tõenäoliselt ebatõenäoline. Kuigi tõenäosus, et erakorraliste töötute hüvitiste lõppemine aasta alguses vähendab tööpuuduse taset osalemise määra edasise vähendamise kaudu, on föderaalreserv märkinud, et tööpuuduse määr langeb tõenäoliselt allapoole 6,5% künnist, mille ta on kindlaks määranud.

Oleksime oodanud, et uus föderaalreservi juhataja esitab sujuvama sammu ja edasisi suunajuhte. Oleme väitnud, et Fedi edaspidised suunised oleksid usaldusväärsemad, kui seda rakendaks esimees. Osaliselt tuleneb meie muret, et pärast Inventory-powered 3,6% SAARi 3. kvartali SKTst hakkab USA majandus aeglustuma, mis näib praegu olevat selle kasvutempo umbes 2,25-2,50%. Lisaks oleme murettekitavate riskide pärast põhiliste PCE deflatorile järgnevatel kuudel. Lõpuks, kui vabariiklased otsivad võlgade ülemmäära tõstmisega seotud kulutuste kärpeid, mida president Obama keeldub läbirääkimistest, ei saa välistada veel ühe eelarvepuudujäägi.

Järgnevatel kvartalitel võib Hiina majandus aeglane aeglane, kuigi ametnikud vastavad tõenäoliselt tõendeid, et majanduskasv langeb alla 7,0%. Keskendumine on kolmanda plenaami poolt väljakuulutatud reformide elluviimise suunas muutunud. Need hõlmavad finants- ja juhtimisreforme. Shanghari erimajandustsooni vaadeldakse testimisvõimalusena, mis seisneb reformijate suutlikkuses rakendada oma programmist inertsi, korruptsiooni ja otseste opositsioonide tekitatud takistusi.

Abenoomika esimene aasta on näinud kasvu tugevnemist, deflatsioonisurve leevendamist, jeeni nõrgenemist ja Jaapani aktsiaid arenenud. Jaapani riigivõlakirjade varane turbulents on vähenenud ja nominaalne tootlus jääb madalaks (reaalsed määrad on negatiivsed). Teine aasta peab olema keerulisem, kuna majandus on 2013. aasta teisel poolel kaotanud hoogu. Jaemüügi maksustamisel võib 1. aprillil tõusnud tarbimine mõnevõrra suureneda 5% -lt 8% -ni, kuid see on tõenäoline mis tuleb laenata järgnevatest kvartalitest. See ei pruugi aset leiduda enne, kui see läheneb aasta keskpaigale, mil Jaapani Pank otsustab lisaks lisakindlustusele laiendada täiendavat rahalist toetust 2% inflatsiooni eesmärgi (välja arvatud värske toidu ja jaemüügi maksu) ümber.

Jaapani võlakirjade tootlus võib aga tõusta 2014. aastal, kuid mitte sellepärast, et BOJ peatab oma ostuprogrammi. Pigem lükkavad madalad tulususeintressid institutsionaalseid investoreid, sealhulgas valitsuse pensioniinvesteeringute fondi, aktsiatesse. Uued valitsuse poolt toetatavad investeerimiskavad on mõeldud selleks, et julgustada omakapitaliinvesteeringuid, kuigi Jaapani majapidamiste riskikartlikkus on arvestades eelistatavalt suhteliselt kõrgeid dividende. Näeme võimalust ligikaudu jeeni 5 kuni 7 protsendi odavnemiseks, kui dollar liigub selle uue kauplemiskoguseni, samal ajal kui dollar jääb eurole vastavaks. Aasta lõpus ootame dollari ja jeeni paari, et leida uus kauplemisvõimalus, kuna dollari suundumused euro suhtes on suuremad.

Dividendide kasvuinvesteerija

Dividenditulu kasvufaktor keskendub investeerimisele keskmisest suurema dividendide kasvu teenivatele varadele. Võite leida teda Dividend Growth Investoris.

Ma leian väärtust järgmistes ettevõtetes, millel on tugev äratuntav kaubamärk, mida müüakse õiglase hinnangu alusel ja võib suurendada tulusid järgmise 15-20 aasta jooksul. Usun, et igaüks neist ettevõtetest oleks väga hea lisaks mitmekesistatud dividende tootvatele portfellidele. Ma vaatan neid ettevõtteid kui pikaajalisi pikaajalisi osalusi, mis jäävad "igaveseks". Nad müüvad tänapäeval heade hindadega ja on head kandidaadid 2014. aastal ja pikka aega pärast seda.

Kathryn Cicoletti

Kathryn on MakinSense Babe asutaja, kus ta keskendub finantsküsimuste mõistmisele nende jaoks, kes veel õpivad. Jälgi seda Twitteris @MakinSenseBabe.

Mul pole aimugi, mis juhtub USA või ülemaailmse majanduse või aktsiaturuga. Nii et alustame sellega: üks suurimaid eksimusi inimestel on see, et nad arvavad, et Ameerika Ühendriikide majanduskasv on näitaja USA aktsiaturu toimimisest.

See pole hea näitaja.Majanduskasvu (SKP) ja arenenud turgude aktsiaturgude tasuvuse vahel on tegelikult vähe seost. Aga siin on asi. . . makromajanduslikud numbrid, nagu majanduskasv ja töötuse määr USA-s, juhivad Fedi poliitikat ja "mida Fed teeb" mõjutab teie investeeringuid. Kui ma ütlen, "mida Fed teeb," tähendab see, et Fed mõjutab teie investeeringutulusid (negatiivselt), kui nad tõstavad lühiajalisi ja pikaajalisi intressimäärasid. Seega on kaudne korrelatsioon, kuid tõesti Fed juhtub, mis mõnda aega teie investeeringutega juhtub.

Sel põhjusel on mul null võlakirjafondid. Ameerika Ühendriikide valitsuse võlakirjafondid on ülehinnatud ja mul ei ole huvi investeerimisklassi ettevõtete võlakirjafondide vastu. (Ettevõtete võlakirjad on lihtsalt laenud, mida annavad suured ettevõtted. Laen neid raha, nagu oleksite laenanud valitsuse raha, ja kogute nende eest vastutasu).

Aktsiafondid on segakott. USA aktsiaindeksite fond on rahvusvahelise (endise USA) aktsiaindeksifondiga võrreldes kallis. Kuid kui Ameerika Ühendriikide aktsiafondid on rahvusvaheliste aktsiaindeksifondide kallimad, ei ole need liiga suureks, kui võrrelda neid 90ndate lõpu seisuga. Kui ma ütlen kallis, siis pean silmas, kui vaatate P / E suhet (mitte kulu ega aastane haldustasu). Nii et jah, kõik räägivad "mullist" ja me kõik mõistame, miks: USA aktsiaturg võiks olla suurem kui põhialuste toetus (nt majanduse kiire või aeglane kasv), kuid see ei tähenda, et seal ei ole rohkem ruumi tõusule, enne kui asjad pea tagasi.

Minu investeeringud on jaotatud nelja Vanguardi vahenditesse. Need on kõik aktsiafondid, mille põhiosa on rahvusvahelises aktsiafondis. Ma vähendan mõnda oma aktsiafondide positsiooni ja võõrandan võlakirjafondile, kui intressimäär, millega ma ise võlakirju (või laenu raha valitsusele või ettevõttele) maksab, muutub atraktiivseks. Aastal 2014 pööran tähelepanu sellele, mida Fed teeb. Ma ei suuda turul aega, kuid on kindel arv, et võite pöörata tähelepanu, mis aitab teil teha teadlikke otsuseid oma varade jaotamise kohta.

Kas sulle meeldib see artikkel? Palun jagage seda Facebookis ja Twitteris!

Populaarseid Postitusi

Millal peaksite investeerimisel kasutama marginaali?

Penny Stock Debacle: Kuidas ma kaotasin $ 5000 ja saate (ja parem!) Vältida seda

Kuidas sa defineerid edu?

Parimad üliõpilaskrediitkaardid College Spring Break'ile

Kuidas kontrollida oma rahalisi vahendeid Manly Way

Lisa Oma Kommentaar