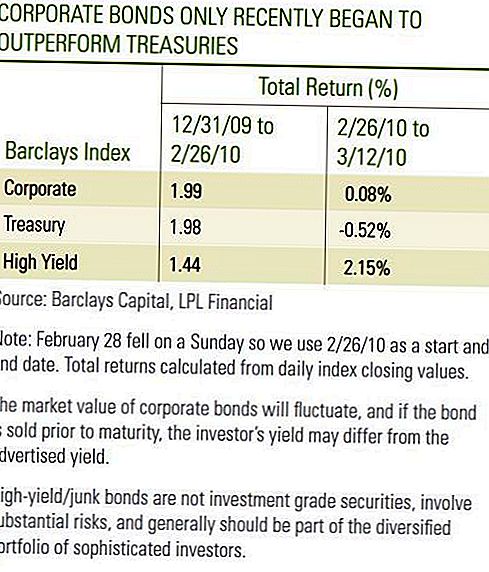

Veebruari lõpus olid ettevõtete võlakirjainvestorid tõenäoliselt rahul 2010. aasta investeeringute tasemega. Mõlemad investeerimisklassi ettevõtete võlakirjad ja kõrge tootlikkusega võlakirjade tootlus olid positiivsed, kuid lähemal vaatluse käigus selgus, et investeeringute klassi võlakirjad vaevalt kärpisid riigikassasid, samal ajal kui suurema tootlikkusega võlakirjad olid 2010. aasta esimese kahe kuu jooksul tegelikult varem turukapitalid [vt tabel] . Märtsi kaks esimest nädala on tunnistajaks, et investeerimisriskiga võlakirjad ja suure tootlikkusega võlakirjad on tugevasti täitnud riigikassasid. Kuigi ainult lühikese aja jooksul vaatame märtsis toimivat tulemuslikkust positiivselt, kuna ettevõtete võlakirjad hoidsid soodsa aja jooksul riigikassadesse sammu. Veelgi olulisem on see, et ettevõtete võlakirjad näitasid vastupidavust ja kõrge tootlikkusega ettevõtete võlakirjade puhul otsene kasum, kuna riigikassa tootlus kasvas.

Mõlemad Investeeringute tasemed ja suure tootlikkusega ettevõtete võlakirjad näitavad jätkuvalt paremaid põhialuseid, mis on märtsi tugev algus. Krediidivõimelisus sõltub sellest, kas teenida intressimakseid. 2009. aasta neljanda kvartali puhasperioodil, peale S & P500 indeksi ettevõtete 72% ületas tulude ootused 72%. Bloombergi andmetel jäi 2009. aasta neljandas kvartalis võrreldes eelmise aasta neljanda kvartaliga 2009. aasta neljandas kvartalis kasumlikkus 2008. aasta neljandas kvartalis väga madalale kasumile, välja arvatud finantsvahendid, mis avaldas 2008. aasta neljandas kvartalis väga langust. Kuigi head tulude aruanded peegeldasid kulude kärpimist ja paranenud tootlikkust, kasvasid ka tipptasemel tulude kasv sektori teise positiivse märki. 2009. aasta neljandas kvartalis võrreldes 2008. aasta sama kvartaliga tõusid tulud üldiselt 6%, välja arvatud finantsettevõtted 3%.

Ettevõtete võlakirjade tabel

Eelmisel nädalal teatasid föderaalreservist, et 2009. aastal kasvas kodumajapidamiste ettevõtete võlgnevus 1,4% tasemel, kusjuures 2002. aastast kõige aeglasem määr ja viimase aja korporatsioonid vähendasid võla kasvu. Kuigi ettevõtete võlakirjade uus emissioon on viimaste nädalate jooksul olnud uudiste pealkirjad ja sageli 2009. aastal, on uute võlakirjade emiteerimist kompenseerinud kommertspaberite ja muude lühiajaliste ettevõtete võlakirjade emissiooni järsk langus. Andmed ei sisalda finantssektorit, kuid me arvame, et see kajastab ettevõtete emitentide laiemat suundumust, vähendades üldiselt finantsvõimendust 2009. aastal. Emiteerinute 1,4% -line kasvumäär langeb kokku riigikassa sektori 22% kasvumääraga. Kasutatav majanduskasvu kiirus ei tohiks kaasa tuua pakkumise tasakaalustamatust ja võiks olla kasu ettevõtete võlakirjadest, kuna investorid otsivad jätkuvalt madala tootlusega maailma tootlust.

Kõrge tootlikkusega võlakirjade emiteerijad on ka postitanud suuremat kasumit, kuid said täiendavat tõusu, kuna vaikimisi jätkati langust. Moody's teatas, et 12-kuuline globaalne spekulatiivne makseviivituse määr langes veebruaris 11,6% ni, jõudes detsembris 13,0% ni. Kuna tegemist on tühimärgiga, on oluline märkida, et see peegeldab 2009. aastal toimunud vaikimisi kiirenemist. Praegune maksejõuetuse tempo on märgatavalt aeglustunud, kuna 10 emitendi jäid täitmata 2010. aasta esimese kahe kuu jooksul, võrreldes 45 esimese kahe 2009. aasta kuudel. Lisaks vähendas Moody's 2010. aasta lõpu seisuga maksete määr 3,9% -lt 3,3% -le. Madalaim oodatud makseviivitus näitab, et investorid võivad nõuda kõrgemat hinda võlakirjade eest, nõudes madalama reitinguga võlakirjade omandamiseks vähem preemiat. See lisatasu peegeldub kitsamas tootluselisusena või levib see riigikassasse. Eeldame, et tulususe hajutatused jätkuvad, kuna võlakirjade hinnad tõusevad vastusena madalamatele vaikimisi. Lisaks põhialuste parandamisele on valitsemissektori laenude murede vähendamine aidanud kaasa võla korporatiivsete võlakirjade tulemuslikkuse saavutamisele märtsis. Kreeka valitsus tegi edusamme täiendavate fiskaalse kokkuhoiumeetmetega ja riigikassa tootlus suurenes vastuseks, kuna turvaline vara ostmine muutus ümber.

Riigivõlaga seotud probleemid

Kuid mure mõne Euroopa riigi võlakohustuse üle võib taas tulla, sest eelarveprobleemid jäävad endiselt ja areng on aeglaselt arenenud. Riigi krediidikvaliteediga seotud probleemid ei pruugi tasakaalustada ettevõtete võlakirjade emitentide positiivseid põhilisi suundumusi, kuid võivad põhjustada nõrgenemist riigikassa suhtes sarnaselt sellele, mida investorid kogesid selle aasta jaanuaris ja veebruaris. Turuosalised arutavad tõenäoliselt jätkuvalt valitsemissektori võlgade tasakaalu mõju riigi majanduskasvu väljavaadetele. Lisaks näitasid tulude aruanded kulude vähendamise kasutegurit, tõhususe kasvu väheneb ja edasine tulude kasv paraneb tulude kasvule. Usume, et tulude kasv saabub vaid aeglaselt. Selle tulemusena näeme tempo

Investeeringupõhiste võlakirjade ja kõrge tootlikkusega võlakirjade paranemise edasilükkamine aeglustub.

Paranemine on aeglasem, kuid ettevõtte võlakirjad võivad pakkuda investoritele kõrgemat sissetulekut, mis võib puhurit pidurdada perioodi, mis ei vasta kasulikele kohustustele. Mõlemas jaanuaris ja veebruaris aitasid nii sissetulekupõhised võlakirjad kui ka kõrge tootlikkusega võlakirjad hoida kokku riigikassadega. Kui riigikassa hinnad on kõrged ja jõuavad endiselt ajalooliste madalseisude tasemele, siis toetame jätkuvalt suuremat sissetulekut ja ettevõtete võlakirjade sektori põhialuste parandamist.

OLULINE AVALIKUSTAMINE

- Selle koostas LPL Financial. Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele.Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga. Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Valitsuse võlakirjad ja riigi võlakirjad on tagatud USA valitsuse poolt põhiosa ja intressi õigeaegse tasumisega ning kui tähtajalised hoitavad, pakuvad nad fikseeritud tootlust ja fikseeritud põhiväärtust. Kuid fondiosakute väärtus ei ole garanteeritud ja see kõikub.

- Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad, kui intressimäärad tõusevad ja sõltuvad kättesaadavusest ja hinnamuutusest.

- See teave ei ole mõeldud konkreetse üksikisiku maksustamise, õigusliku või investeerimistegevuse planeerimise nõuande asemel. Soovitame arutada oma konkreetseid maksuküsimusi kvalifitseeritud maksunõustajaga.

- Rahvusvaheline investeerimine hõlmab selliseid eririske nagu valuutakursside kõikumine ja poliitiline ebastabiilsus ning need ei pruugi sobida kõigi investorite jaoks.

- Äriühing Barclays U.S. Corporate High Yield Index hõlmab USA dollarites nomineeritud mitteinvesteerimisjärgset, fikseeritud määraga maksustatavat ettevõtete võlakirjaturgu. Väärtpaberid liigitatakse suure tootlusega, kui Moody's, Fitch ja S & P keskmine reiting on Ba1 / BB + / BB + või alla selle. Indeks välistab Emerging Markets võla. Indeks loodi aastal 1986, kusjuures indeksiajalugu lükati tagasi 1. jaanuariks 1983. Ameerika Ühendriikide ettevõtete kõrge tootlikkuse indeks on osa Ameerika Ühendriikide ülemaailmsetest ja ülemaailmsetest kõrge tootlikkuse indeksidest.

- Kitsa fookuse tõttu on sektorite investeerimine suurema volatiilsusega kui paljudes sektorites ja ettevõtetes laiemalt investeerides.

- Barclaysi riigikassa indeks koosneb Ameerika Ühendriikide riigikassa riigivõlakirjadest, mille järelejäänud tähtaeg on üks või mitu aastat. Indeks ei sisalda riigikassa võlakirju, riigikassa STRIPSi ega riigivara inflatsiooniga kaitstud väärtpabereid (TIPS).

- Barclaysi ettevõtteindeks on avalikult välja antud Ameerika Ühendriikide ettevõtete ja noteeritud võlakohustuste ning tähtaegade, likviidsuse ja kvaliteedinõuete täitmiseks tagatud võlakirjade haldamatu indeks. Kvalifitseerimiseks peavad võlakirjad olema SEK-i registreeritud. Indeks sisaldab nii ettevõtte kui ka mitte-ettevõtteid. Ettevõtete sektorid on tööstus-, kommunaal- ja finantsteenused, mis hõlmavad nii Ameerika Ühendriike kui ka mitte-U.S. ettevõtteid. Mittekorporatiivsed sektorid on Suveräänne, riigiülene, välismaa agentuur ja välisriikide kohalik omavalitsus. Võlakirjad peavad olema lõpptähtajani vähemalt üks aasta, need peavad olema dollarites denomineeritud ja mittekonverteeritavad ning nende summa peab olema vähemalt $ 250 miljonit. Võlakirjad peavad olema reitinguagentuuride reitinguga (Baa3 / BBB- või kõrgemad) vähemalt kahe reitinguagentuuri poolt: Moody's, S & P, Fitch. Kui tagatiseks määratakse ainult kaks kolmest agentuurist, kasutatakse indeksi abikõlblikkuse määramiseks madalamat reitingut. Kui ainult üks kolmest agentuurist määrab väärtpaberi, peab reiting olema investeerimisklass.

Populaarseid Postitusi

Toitlustus Roadkill: imelik, kuid seaduslik võimalus säästa raha toiduainete kauplustes

Siin on, kuidas saate maksta $ 16 / tund või rohkem poolele (tõsiselt!)

7 lihtsat DIY rõivaste remonditööd, mis säästab teile mõne tõsise raha

Planeerides oma pulmi? 4 Clever ways to cut costs ilma kompromisse

Haigestunud raiskamise aeg? See rakendus aitab teil raha teenida ootamise ajal

Lisa Oma Kommentaar