Viimane minu klient leidis ennast väga huvitavas positsioonis.

Nii minu kliendil kui ka tema abikaasal oli väga ilus pension, mis maksis neile pensionile rohkem, kui nad töötasid. Igal kuul oli neil ülejääk ja pannes selle osa säästukontole, mida nad kõige tõenäolisemalt kunagi ei kuluta.

Lisaks pensionidele oli neil mõlemal maksuparameetrid - sellisel juhul olid nad 403 (b) s -, et nad teadsid, et nad kunagi ei kuluta. Abikaasale ei olnud vaja kontot, kuid ta meeldis, et see oleks lisatasuta raha "just nii".

Naine teadis aga, et ta seda kunagi ei kuluta, ja kuna neil oli kaks poega, kellel oli kaks lapselast, kes soovisid kooli ja muude rahaliste vajaduste eest tasu maksta, kui nad üles kasvasid, olid huvitatud sellest, milliseid võimalusi ta pidid edastama rohkem

Ta teadis, et nõutud miinimumsissetulek oli vaid aasta pärast ja et ta oleks sunnitud võtma raha, mida ta ei vaja. Ta ei olnud päris kindel, mis oli tema võimalused, nii et ta tegi oma meeskonnaga kohtumise, et näha, mida ta võiks teha.

Allpool on näidisjuhtum, kus vaadeldakse erinevaid võimalusi, mis võiksid olla, kes sooviksid võtta pensionile jäävaid dollareid, olenemata sellest, kas need on 401 (k), 403 (b), edasilükatud hüvitiste plaan või 401 (k) abisaajatele suurem surmajuhtum või pärand. Vaatame viit erinevat võimalust, mida me temaga jagasime, et näha, milline neist kõige mõttekam.

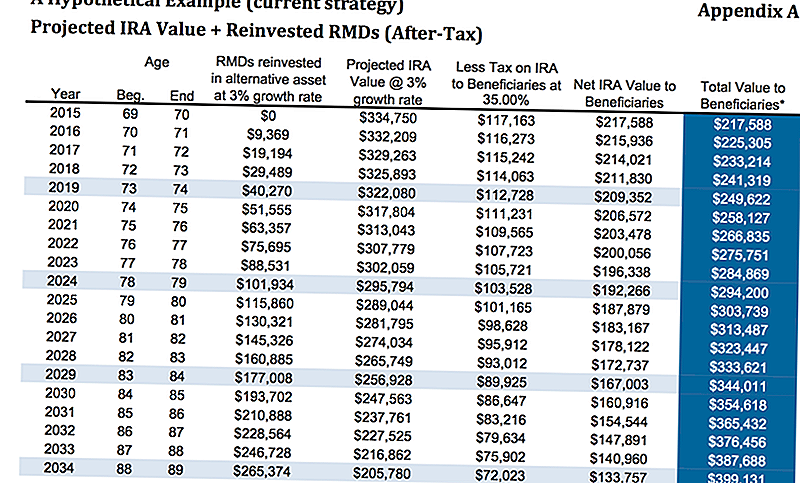

1. võimalus: ei tee midagi

Raha oli praegu 403 (b), kus kaks kolmandikku kontolt oli fikseeritud annuiteedis, makses ligikaudu 3%. Ta muidugi ei pidanud seda raha tegema. Tahtsime näidata talle, mida see meeldiks, kui temaga midagi juhtuks.

Eeldades, et 80-aastaselt kasvab 3% ja maks 35%, annab ta umbes 313 487 dollarit. See eeldab, et ta investeeris nõutavat miinimumsissetulekut ja teenis 3% nendest varadest maksumääraga nagu ma varem mainisin 35%. See ei tähenda, et abisaajad kasutaksid venitusvõimalust, kui ta valis selle traditsioonilise IRA või LendingClub IRA-le.

MarketWatchi artikli kohaselt leidis üks uuring, et ühel kolmandikul pärandit saanud inimestelt ei olnud mingit kokkuhoidu - tegelikult oli negatiivne sääste - kahe aasta jooksul pärandi saamisest (nii et kuigi allpool toodud pilt on õige, on see võimalik et lapsed võiksid rahakotti läbi minna). Kui nad valivad "venitada" IRA võimaluse, siin on see, kuidas seda arvutatakse.

Anna mulle hetk, et selgitada teile "venitada" IRA-valikut. See on päris lihtne mõiste.

Näete, kui mitte-abikaasa päristab IRA-d, on vaja minimaalset jaotust, mis tuleb üle võtta inimese ülejäänud eeldatava eluea jooksul. Eakamatel inimestel on ilmselgelt lühem ülejäänud aastakord, kuni nad jõuavad oma eeldatava eluea (tõepoolest eeldatava surma vanuseni) tasemeni kui noorem inimene.

See on koht, kus mängib "venitatav" IRA-valik. Rahvusvaheliste reitinguagentuuridega ettevõtted võivad valida vanemate asemel nooremate toetusesaajate nimed, nii et vahendeid saaks pikemas perspektiivis IRA-s hoida.

"Pikendatav" IRA variant võimaldab abisaajatel ära kasutada maksuvabastust ja hoida ka raha investeerimiskontol, et see saaks aja jooksul kasvada. See annab noorematele toetusesaajatele, kellele on valitud paindlikkus valiku tegemisel.

See on üsna otsene idee, mis töötab, kuid seal on palju muid võimalusi. . . .

Valik 2: Ostu-aastane tulu täiustatud surmajuhtumiga Rider

Analüüsime, mis kujul oleks, kui ta ei tee midagi. Järgmine võimalus, mida me vaatame, on see, kas ta ostis annuiteedi täiustatud surmajuhtumi rideriga.

Palun pidage meeles, et mitmesugustel annuiteedil on erinevad rasedusõppurid. Tõhustatud surmahüvitised annavad sõitjatele lisakulud lisaks sissetulekutele, mis annuiteedil on. Näide, mida me siinkohal vaatleme, on fikseeritud indekseeritud annuiteet, seega ei ole alamkontode jaoks sisemisi kulusid ja täiustatud surmajuhtumite rider on 0,55%.

Lihtsuse huvides eemaldame kindlustusandja nime, sest sellised ratturid muutuvad pidevalt.

Esimeses näites vaadeldakse põhisummat 0% kasvumäära suhtes, kuid surmajuhtumite rider saab 4% esialgse preemia alusel, nii et 325 000 dollaril, mis oli algselt investeeritud 80-aastasena, oleks tal 345 935 Surmahüvitis summas 112 518 eurot väljavõtmist tema nõutud miinimumsissetulekust, mitte eeldades, et need on üldse kasvanud.

Ainult sellel stsenaariumil on tal ligikaudu 456 000 dollarit, et üle anda tema pärijad, võrreldes eespool toodud 313 000 dollariga. Nagu näete, on see päris märkimisväärne hüpata.

Kui vaatleme hüpoteetilist kasvu 5,5%, siis näeme nüüd, et 80-aastane tõusnud surmajuhtumite kasutegur on 484 140 dollarit, millele lisandub kogunenud võlgnevus 175 000 dollarit surmajuhtumite eest ligikaudu 659 000 dollarini.

Pidage siiski meeles, et surmajuhtumite osas tuleb maksta maksud, mis vähendaks pärijatele ülekantud netosummat.

3. võimalus: kasutage IRA RMD-sid elukindlustuse ostmiseks

Nagu me arutasime, oli klient poolteist aastat nõuda minimaalset jaotamist. Ta teadis, et ta ei vaja raha, et ta tahaks näha, kus ta saaks seda raha oma lapse ja lapselapse rahanduse paremaks parandamiseks liikuda.

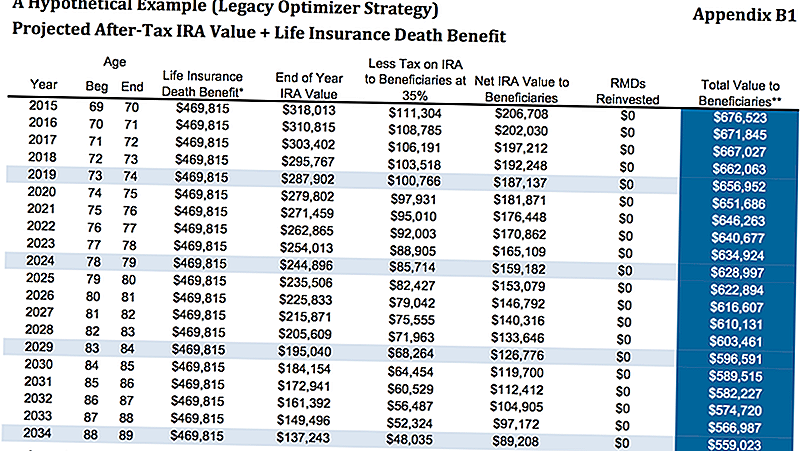

Teine võimalus on jätta IRA-i, kus see on, ja seejärel võtta vajalik miinimumsissemakse alalise elukindlustuslepingu ostmiseks. Sel juhul vaatleme siin üksikisiku igapäevase elukvaliteedi tagamise igakülgset tagamist.

Nagu näete allpool, eeldame, et 5% IRA tagasivõtmise määr on 16 250 dollarit, millest on maha arvatud 25% maksud, võrdub 12 188 euro suuruse aastase neto väljavõtmisega. Seda summat kasutatakse seejärel püsiliikluse kindluse ostmiseks, mis annab talle tagatud tulumaksuvaba surma, mille suurus on 469 815 USA dollarit.

Vaadates allpool toodud graafikut, lisa B1, vanuses 80, ülejäänud summa IRA-s pluss maksuvaba surmajuhtum, on abisaajate koguväärtus 616 607 dollarit.

See on loomulikult sõltuv sellest, et ta võiks saada alalise poliitika, kuid tema praeguses olukorras ei oleks tal probleeme heaks kiidetud. Kuigi see võib tunduda parim võimalus, vaatame veel ühte näidet.

4. võimalus: ostu annuettevõte koos EDBR + elukindlustusega

Sarnaselt teisele valikule ostsime sama annuiteedi täiustatud surmajuhtumiga riderile, kuid siis võtame kasutustasud ja kasutaime neid püsiva elukindlustuslepingu ostmiseks.

Seda on võimalik teha mitmel erineval viisil, kuid lihtsuse huvides ostame sama elukindlustuspoliisi ülal.

Kasutades annuiteeti, eeldades 5,5% -list kasvu, on surmajuhtumite summa 489 000 dollarit. Kui ma arvutame maha umbes 35% maksu, mis oleks neto 317 000 dollarit ja 469 000 dollarit 786 000 dollarit oma pärijale.

$ 489,000 pärast 35% maksu = $ 317,000. 317 000 dollarit + 469 000 dollarit = 786 000 dollarit.

5. võimalus: osta SPIA + elukindlustus

Lõplik võimalus, mida me näitasime, kasutas IRA-d, et osta SPIA-d, mis on muidu tuntud kui ühekordne lisatasu vahetus annuiteet. Elukindlustuslepingu ostmiseks kasutame annuiteedimäära. See annaks talle tagatud maksuvaba surma, milleks on 675 251 dollarit.

Selle strateegia üheks puuduseks oli, kui me ostsime SPIA, kaotame raha kontrolli üle. Ülaltoodud näidete kohaselt annuiteedi kasutamisel, isegi kui neil oli 10-aastane lepinguperiood, oli tal ikkagi mõni kontroll ja lubati 10% -lt aastas trahvist vabastada.

Kui ta otsustab SPIAga minna, saab ta suuremat surmajuhtumit, kuigi mitte seda veelgi rohkem, ja ta kaotaks kontrolli suure pensionitaga.

See on strateegia, mida me soovitame kõige vähem, kuid me tahame seda näidata, et saaksime näha, kas ta soovib elukindlustust kasutades maksuvabastust rohkem kasutada.

Sulgevad mõtted

Nagu näete, oli tema jaoks suhteliselt palju valikuid. Usume, et esitame need valikud oma klientidele, sest me tahame, et nad teaksid mitte ainult seda me arvan, et nad peaksid seda tegema, aga miks me arvame, et nad peaksid võtma konkreetse võimaluse.

Lisaks pakub mitmesuguseid võimalusi meie klientidele rohkem teavet. Paljudel juhtudel, kui meie kliendid valivad valikuid, võib üks konkreetne valikuvõimalus olla kasulik kaalutlusele, mis muudab võrrandit.

Näiteks kui klient soovib oma raha täielikku kontrolli, ei soovi nad ilmselt SPIA-d osta. Nad ei pruugi mõista, et - mõnel juhul - abisaajate kasu suurendamine võib viia nende raha kaotamiseni, mis aitab meil kitsendada tähelepanu.

Lõppkokkuvõttes pakkusime meie kliendile valikut # 4. Milline variant sulle meeldib? Milline oleksite ise valida? Andke meile kommentaaridele teada!

Salvesta

Salvesta

Salvesta

Populaarseid Postitusi

Viimane minut Online Taxi esitamise kupongi koodid

Investeerimine Tip 335: Kuidas investeerida tulu

Investeerimisotsus # 336: Investeerimine äriühingutesse, mille aastane sissetulek ületab 12%

Kas üliõpilaste abistamise õiguste deklaratsioon toob kaasa muutuse, mida me vajame?

Investeerimisotsus 338: suurettevõtted on regulaarsete dividendi maksjatega

Lisa Oma Kommentaar