Võlakirjainvestorid ei tohiks oma aktsiatega võrrelda ja 11 000 Dow-i võõrandada keskenduda omaenda verstapostile: 10-aastase riigikassa noteeritud psühholoogiliselt oluline 4% tootlus. Selle nädala jooksul langes Dow 11 000, kuid 4% -lise tootlikkusega barjäär tõrjus viimasel nädalal viimast rünnakut. Sarnaselt Dow 11 000-le ei ole kümneaastase riigikassaga saadud 4-protsendiline tootlus olnud enne finantskriisi alustamist püsivalt tunnustatud. 10-aastane saagis kaubeldakse üle 4% lühiajaliselt 2008. aasta keskel, kuid alates 2007. aasta lõpust ei ole see püsivalt kõrgem kui 4%. Viimasel kümnekuulisel perioodil on siseturu tõkkeid 4% ainult kaks korda: eelmise aasta juunis ja eelmise nädala esmaspäeval. 4% -lise tootlikkuse tasemega seotud kaitsemeetmed on osutunud võimsaks ja aitasid näidata riigikassa tulususe pikaajalise kauplemiskeskuse kõrgeimat taset.

Investorid jälgivad 4% kasumitaset kui märki selle kohta, kas peaaegu kolmekümneaastane võlakirju on lõpuks jõudnud [joonis 1]. Üle 4% -line paus võib investoritele märku anda, et intressimäärade ilmalik langus on lõppenud ja ametlikult alanud pikaajaline suundumus kõrgemate intressimäärade suunas. Tehnilised analüütikud jälgivad lähedal asuvat tabelit (tähistatud kahe joonega) allavoolu kanalit tihedalt. Kuid selle kanali ülaosa on ligikaudu 4,5%, mis viitab sellele, et kümne aasta pikkuse riigivälisest tulust kõrgem kui 4% tõus ei pruugi tingimata tähendada võlakirjade suure laenuturu algust. 1994. aasta lõpus, 2000. aasta alguses ja 2007. aasta keskel pakkus kanali ülemine ots toetust ja tähistas pööret väiksemate tootlustega. Raha ja fiskaalstiimulite kaotamine, mida me eeldame majanduse ja finantsturgude tippude loomiseks hiljem 2010. aastal, võib põhjustada saagikuse vähenemist veelgi.

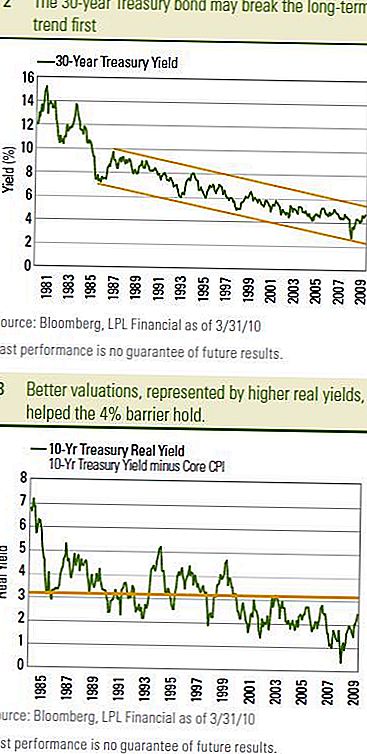

30-aastane võlakiri

Võib sageli nimetada "pikaajalise võlakirja", võib see anda esimese vihje selle kohta, kas 10-aastane 4% tootlus võib langeda. 30-aastane võlakiri on palju pikaajalisemat toetust, mis on määratletud pikaajalise suundumiskanali ülaosas [joonis 2]. Tehnilise analüütikuna on sihttase suunatud ligikaudu 4,8%. Ülaltoodud vahe võib tähendada, et 30-aastase intressimääraga pikaajaline trend on alanud. Tõenäoliselt peaks eeldatavalt järgnema kümneaastase intressimäära tõusmine.

Lahing 4% võrra ei pruugi olla ühepäevane asi ja 2010. aastal võib see kümne aasta pikkune riigivaraväärtus tulla mitu korda. Mõlemal küljel on lahingureini mõlemad küljed. 4% -lise tootlikkusega tõkket tugevdasid hiljuti föderaalse avatud turu komitee (FOMC) minutid, madal inflatsioon ja odavam hindamine. Hiljuti kasvas riigikassa tootlus koos madalate ja langevate põhisummadega (nagu näitas tarbijahinnaindeksi baasintressimäär (CPI)) seadis riigikassa hinnangud kõige atraktiivsematele tasemetele alates 2007. aasta keskpaigast [joonis 3]. Reaalseid või inflatsiooniga kohandatud tootlusi võlakirjade peamine hindamisbaromeeter (vt 11.10.2009 Bond Market Prospects - Keep it Real). Treasuries muutunud ka suhteliselt atraktiivsemaks nende Euroopa valitsuse kolleegidele. Riigikassa kasvu suhe Saksa Bundside suhtes tõi välisinvestorite tähelepanu ja aitasid ära hoida viimast rünnakut 4% võrra. Mida suurem on riigikassade tulususe eelis võrreldes Saksa Bundsidega, seda atraktiivsemad riigikassad on Saksamaa valitsuse võlakirjade suhtes.

Lahinguliini teisel pool registreerib riigikassa emiteerimist, tugevamat majanduskasvu ja föderaalreservi (edaspidi "Föderaalreservi") väljavaate määr tõuseb 4% tasemele. Riigikassa emiteerimine ei ole siiani suutnud turule pääseda ja eelmise nädala oksjonid täitsid suhteliselt head nõudlust. See võib võtta Fedi aktsiisimäärade tõusu raskeid suurtükke, et suruda 10-aastane tootlus püsivalt üle 4%.

Kaitse

Lõppkokkuvõttes eeldame, et kaitsemeetmed 4-protsendise kasumitõkete piires langevad majanduskasvu tugevnemise ja võimaliku Fed-i määra tõusu tunnustamiseni. Me ei vaata kõrgemat kui 4% -list tõusu kui häiret investorite võlakirjade vastu, vaid pigem peegeldab majanduse ja finantsturgude muutumist majanduskasvu veelgi isemajandavaks tempos. Me vaatleme seda investorite jaoks üldiselt positiivse märgina ja ärge unustage, et 4% on ajalooliselt võrdlemisi suhteliselt madal. Lisaks võib madala inflatsiooniga ja suundumuste potentsiaal 2010. aasta teisel poolel suhteliselt järk-järgult suuta järk-järgult tõusta. Võlakirjainvestorite puhul usume, et see annab märku toimivuse tempo kiiremini, nagu on arutatud eelmise nädala Bondituru perspektiivides. Ootame ikkagi, et 10-aastane riigikassa tootlus jõuab 2010. aasta lõpuni 4,0% -lt 4,5% -ni.

OLULINE AVALIKUSTAMINE

- Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele. Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga. Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Valitsuse võlakirjad ja riigi võlakirjad on tagatud USA valitsuse poolt põhiosa ja intressi õigeaegse tasumisega ning kui tähtajalised hoitavad, pakuvad nad fikseeritud tootlust ja fikseeritud põhiväärtust. Kuid fondiosakute väärtus ei ole garanteeritud ja see kõikub.

- Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad, kui intressimäärad tõusevad ja sõltuvad kättesaadavusest ja hinnamuutusest.

- Barclays Aggregate Bond Index sisaldab väärtpabereid, mis on SEK-i registreeritud, maksustatavad ja dollarites nomineeritud. Indeks hõlmab USA investeerimisklassi fikseeritud intressimääraga võlakirjaturgu, kus on valitsemissektori ja ettevõtte väärtpaberite, hüpoteeklaenude läbipääsul olevate väärtpaberite ja varaga tagatud väärtpaberite indeksi koostisosad.

- Investeerimine rahvusvahelistelt ja arenevatel turgudel võib põhjustada täiendavaid riske, nagu valuutakursside kõikumine ja poliitiline ebastabiilsus. Investeerimine väikeste kogustega varudesse sisaldab spetsiifilisi riske, nagu suurem volatiilsus ja potentsiaalselt vähem likviidsus.

- Investeerimine rahvusvahelistelt ja arenevatel turgudel võib põhjustada täiendavaid riske, nagu valuutakursside kõikumine ja poliitiline ebastabiilsus. Investeerimine väikeste kogustega varudesse sisaldab spetsiifilisi riske, nagu suurem volatiilsus ja potentsiaalselt vähem likviidsus.

- Barclaysi riigikassa indeks on Ameerika Ühendriikide riigikassa valitsemissektori võlakohustuste juhtimata indeks, mille järelejäänud tähtaeg on üks aasta või rohkem. Indeks ei sisalda võlakirju (tähtajapiirangute tõttu), nullkupongvõlakirju (Strips) või riigikassa inflatsiooniga kaitstud väärtpabereid (TIPS).

- Tarbijahinnaindeks (CPI) on meede, millega hinnatakse kodumajapidamiste ostetud tarbekaupade ja -teenuste keskmist hinda.

Populaarseid Postitusi

Otsite uut autot? Siin on Top 5 odavaimad autod kindlustamaks

Unusta kõrvitsa vürtsid. See Guy Cashes sisse ootamatu fall Favourite

Siin on palju õppurite abi, kui te ei täida FAFSA-d

Tunne üksinda tööl? Siin on miks sellised asjad ja mida saate sellest teha

Wells Fargo kliendid saavad nüüd oma 5K sularahaautomaatidesse oma nutitelefonid kasutada

Lisa Oma Kommentaar