Tarbimislõivast vabastamine on radaritel kõigil, kellel on see. Eriti nii, kui teie laenud on hajutatud erinevate õppelaenuandjate vahel.

Lõpetanutele ei ole unikaalne, et nad saavad lõpuks 5-6 erinevat õppelaenu, mõnikord ka erinevatel laenufirmadel. Kui te võtate igal aastal kolledžist erineva laenu, võib-olla paar suve istungjärku - erinevatel kohtadel võiksite pakkuda erinevaid laene.

Sellistel juhtudel võib see olla tasuv, kui arvestada õppelaenu võlgade konsolideerimise laenuga (kas see pole?)

Näib, et teil on võlgnevuse maksmise keerukus: ma pean silmas, et võtate uue laenu teise laenu maksmiseks. Kus selles mõttes on?

Tegelikkuses on see, et kui teil on probleeme maksete jätkamisega või võlgade kiirel kaevamisega, võib võlgade konsolideerimise laen just teie jaoks lahendus olla. Lisaks sellele on ka konsolideerimislaenu väljavõtmisel ka muid võimalikke eeliseid (näiteks õppelaenu andmisest keeldumise programmide ärakasutamine). Kuid see pole probleemideta.

Tutvuge siin siit.

Quick Navigation Kuidas Student Loan Consolidation Work? Mis Laenud Qualify õppelaenu ForgivenessStudent Laenude konsolideerimine ja tagasimaksmise PlansCan Student Loan Consolidation sind maksma rohkem huvi? Student Loan Consolidation vs RefinancingWhen Student Loan refinantseerimine mark SenseWhy ei tohi tavaliselt Refinance Federal Student LoansThe ainult stsenaarium Kui Refinantseerimise Federal õppelaenu Paneb SenseHow konsolideerida Federal Student LoansHow konsolideerida Private Student LoansAvoiding Student Loan Consolidation ScamsWhat Need ettevõtted on Täis Sa ForShould You Pay aidata oma õppelaenu võlg? Final ThoughtsKuidas õppelaenu konsolideerimine toimib?

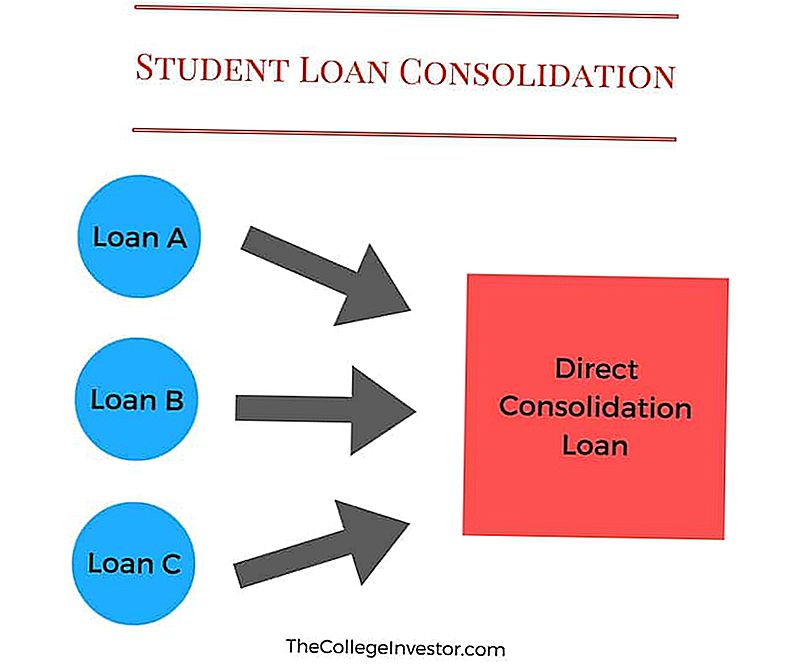

Üliõpilaste laenude konsolideerimine on teie föderaalsete üliõpilaslaenude kombineerimine üheks laenuks.

Näiteks võib kolledži lõppedes (üks iga aasta kohta, kuhu te kooli lähete) on teil kolm või neli erinevat õppelaenu. Seda on raske hallata, sest igal kuul saab teha kolme erinevat makset. Ja kui te jätate puudu, võite lõpuks kahjustada oma krediidiskoori.

Üliõpilaste laenude konsolideerimine muudab selle teie jaoks lihtsamaks, tehes need 3 erinevat laenu maksete tegemiseks üheks laenuks. Seda uut laenu nimetatakse konsolideerimislaenuks.

Kuigi võlgade konsolideerimise laen aitab lihtsustada ja tõhustada oma makseid, teine külg saada on see, et endale väiksemad igakuised maksed võiks pikendada aega pead, et maksta ära oma laenude.

Näpunäide: Seda oleksite hõlpsasti tasaarveldada, maksates iga kuu natuke rohkem.

Siin on näide:

Kui teie maksed tulevad praegu mitmele kontole kokku 250 USA dollarile ja taotlete võlgade konsolideerimise laenu, võib see makse olla kuni 120 dollarini.

Nüüd maksate ainult ühe makse 120 eurot kuus (ja kõik kohaldatavad maksud), mitte kaks korda rohkem summat, mida maksisite enne.

Kui teil on võimalik lisada lisatasu 30 dollarit ja maksta iga päev 150 eurot, võite tegelikult tasakaalustada ajapuudust, mis tekib, kui maksate oma õppelaenu kohta vähem raha.

Märge: See ei kehti abikaasa konsolideerimise laenude kohta. Lugege kõiki abikaasaga õppelaenu konsolideerimise laene siit.

Mida laenud kvalifitseeruvad õppelaenu andeks

Te saate igast föderaalsest õppelaenust konsolideerida uue konsolideerimislaenu. Need sisaldavad:

- Otsesed subsideeritud laenud

- Otsesed mittesubsideeritud laenud

- Subsideeritud Federal Staffordi laenud

- Unsubsidized Federal Stafford Laenud

- Direct PLUS laenud

- PLUS-laene föderaalse perehariduslaenu (FFEL) programmist

- Üliõpilaste täiendavad laenud (SLS)

- Federal Perkinsi laenud

- Federal hoolduslaenud

- Terviseharidusabi laenud

Et kvalifitseeruda, peab teil olema vähemalt üks laen selle tagasimaksmise ajapikenduses. Peale selle peate olema oma maksetega kursis.

Kui teie laenumakse on vaikimisi määratud, tuleb teil enne föderaalse õppelaenu võlgade konsolideerimise laenu taotlemist teha vähemalt kolm järjestikust igakuist makse.

Õppelaenu konsolideerimise ja tagasimaksete kavad

HOIATUS: ÄRGE KUNAGI LAHTI KONSOLIDEERIMISE KORRAL

Esimene suur probleem, mis võib juhtuda õppelaenu konsolideerimine on see, et kuna saab ühendada peaaegu iga tüüpi Federal õppelaenu saab kogemata panna laenu tüüpi endale kindlustada laenu, mis takistab teil võttes teatud tagasimaksmise plaanid.

Kõige sagedasem probleem hõlmab vanematele tehtud PLUS-laene. Kui olete lapsevanema ja võtate laenu PLUS-laenuga, et maksta oma lastekoele, siis ei peaks te neid laene kunagi konsolideerima. See võib olla segane, nii et laseksime seda murda.

Emaettevõtte PLUS laenud on vanema nimel. Teie laps ei saa seda laenu NIMI. Te ei saa neid neile üle kanda ja te ei saa lubada neil PLUSi laenu oma laenuga konsolideerida.

Kui aga oled oma nimega teiste õppelaenudega vanem ja nüüd on teil see PLUSi laen, võite selle konsolideerimise abil lisada oma muudele laenudele. See on tavaliselt halb mõte, kuna PLUS-laenud ei vasta sissetulekupõhistele tagasimaksmisprogrammidele nagu IBR, PAYE või RePAYE. Sellisel juhul, kui te konsolideerite, olete nende programmide kaotanud.

See võib tähendada ka seda, et te ei saa õppelaenu andmisest keelduda, näiteks PSLF-i.

Niisiis mitte kunagi konsolideerima vanema PLUSi laenu. Mäleta seda.

Kas õpilaste laenude konsolideerimine teeb teile rohkem huvi?

Siin on palju muutujaid, mis lähevad õppelaenu konsolideerimiseks, kuid see võib teile maksta rohkem, kui te ei ole ettevaatlik.

Konsolideerides oma üliõpilaslaenude võiksite maksta teile rohkem elu jooksul laenu, kui olete unustanud paar asja. Koheselt konsolideerimisel on teie uus konsolideerimislaen sisuliselt võrdne kõikide olemasolevate laenude summaga. Teie intressimäär on kõikide konsolideeritud laenude kaalutud keskmine (ümardatuna lähima 1/8 protsendini) ja teie makse peaks võrduma kõigi teie individuaalsete maksete summaga.

Sest pidage meeles, et üliõpilaste laenude konsolideerimine on mitme laenu maksmisel mugavus - mitte midagi muud.

Teie uus konsolideerimislaen annab teile tagasimaksete kavas valiku - võite minna tulupõhisele tagasimaksete kavale või laiendatud plaanile.

Kui lülitate mõnele teisele tagasimaksekavale, maksate lõpuks laenu eluaastale rohkem. Kuid see võiks olla kasulik, kui te ei saa täna oma makse teha ja teil pole valikut.

Ka siis, kui te konsolideerite, peate uuesti taotleda mis tahes intressimäära vähendamise programme olete olnud. Näiteks kui te päästsite otsekorralduse kasutamisel 0,25%, peate selle plaani uuesti salvestama.

Need väikesed tegurid on see, mida inimesed unustavad oma üliõpilaslaenude konsolideerimisel, ja see võib lõpuks neile rohkem maksta.

Üliõpilaslaenude konsolideerimine vs refinantseerimine

Õppelaenude konsolideerimine erineb õppelaenu refinantseerimisest, kuid paljud inimesed kasutavad neid mõisteid vahetult.

Õppelaenu konsolideerimine: See on tasuta programm, mis ühendab teie föderaalseid üliõpilaslaene uue föderaalse üliõpilaslaenuga.

Õppelaenu refinantseerimine: See tähendab eralaenu saamist, et asendada mõned (või kõik) teie olemasolevad õppelaenud.

Võite konsolideerida föderaalseid laene, kuid te ei saa konsolideerida eralaene.

Võite refinantseerida nii föderaal- kui eraõppelaene - aga tavaliselt ei ole mõttekas refinantseerida föderaalseid laene.

Kui õppelaenu refinantseerimine muutub mõtteks

See võib olla mõttekas refinantseerida erasektori õppelaenu. Laenude refinantseerimisel on teil potentsiaal intressimäära alandada ja makseid vähendada.

Kui refinantseerite, on oluline vaadata nii intressimäära kui ka laenu tähtaega. Te saate refinantseerimislaenu tingimusi alates 2 aastast kuni 20 aastani ning teie määratud tähtaeg mõjutab sujuvalt nii teie makse kui ka intressi, mida maksate.

Soovitus: proovige oma laenu refinantseerida kuni 7 aastat, et saada parim intressimäär.

Siin on näide selle kohta, kuidas see võib majanduslikult mõtestada (reaalse elu näitel):

Laenusumma | Kuumakse | Intress | Jäävad aastat | Koguväärtus | |

|---|---|---|---|---|---|

Laen 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Laen 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Laen 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Laen 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Laen 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Kokku | $66,421 | $761.78 | $51,607 |

Refinantseerides kõiki oma üliõpilaslaene ühe uue laenu jaoks 66 421 dollariga, sai ta järgmisel viisil:

Laenusumma | Kuumakse | Intress | Jäävad aastat | Koguväärtus | |

|---|---|---|---|---|---|

Uus laen | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

See refinantseerimislaen oli mõeldud NO cosignerile ja selle aluseks oli tema suurepärane (780) krediit. Nagu näete, kuigi laenuperiood on veidi pikem, kui me soovitame, kuid palju madalama intressimäära tõttu suudab ta mõlemad vähendada oma igakuist makset 35% võrra ja maksta 50% vähem intressi kogu elu jooksul laen.

Kui te vaatate refinantseerimist, soovitame teile usaldatavat - need on õppelaenu refinantseerimise võrdlusvahend, mis poodib teile erinevate laenuandjate hulgast, et leida parim hind.

Soovitame tungivalt usaldusväärset, sest näete, kas see on seda väärt umbes 2 minutit ilma krediidikontrollita. Plus, College Investori lugejad saavad $ 200 boonust nendega refinantseerimiseks. Kontrollige usaldusväärset.

Miks te ei peaks tavapäraselt refinantseerima föderaalseid üliõpilaslaene

Kuid föderaallaenude puhul on lugu teistsugune. Põhjuseks on, et lisaks intressimääradele ja maksmisele on föderaalsetel õppelaenutel laenude aitamiseks abiks tasu perksid ja võimalusi.

Esiteks, kui makse on liiga kõrge, võiksite saada sissetulekupõhist tagasimakset. See vähendab teie õppelaenu võlg vähem kui 15% -l oma diskretsiooni sissetulekust (või 10% PAYE ja RePAYE plaanide puhul). See tähendab, et olenemata sellest, mis teie laenusumma või krediidiskoor on, saate madalama makse.

Teiseks hõlmavad need sissetulekupõhised tagasimaksekavasid ka õppelaenu andmisest 20 või 25 aasta lõpuks. See tähendab, et mitte ainult saate väiksemat makset, kuid teie laenu saab andestada pärast teatud aja möödumist.

Lõpuks, föderaalsed üliõpilaslaenud saavad avaliku teenuse laenu andestuse või PSLF. Kui te töötate mittetulundusliku või valitsuse jaoks, võite saada laenu andestuse alles 10 aasta pärast. See on suur uhkus.

Kui te peaksite oma föderaalsete laenude refinantseerima uueks eralaenuks, pidage meeles: teie uus eraisik laen asendab kõik teie laenud. Nagu näiteks, on teie uus laen neli sellist soodustust.

Võib arvata, et ma ei vaja täna sissetulekupõhist tagasimakset. Ja see on kena, aga kas sa võid seda kindlasti homme öelda? Kas olete kindel oma töö ja sissetuleku tasandil? Kas te pole kunagi avalikus teenistuses järgmise 10 aasta jooksul töötanud?

Need on kõik olulised küsitavad küsimused.

Ainuke stsenaarium föderaalse õppelaenu refinantseerimisel on mõistlik

Kui te neile küsimustele vastate, näete kiiresti, et on olemas vaid üks stsenaarium, kus on mõttekas föderaalsete õppelaenude refinantseerimine eraisikutele.

AINULT stsenaariumid, kui föderaalse üliõpilaslaenu refinantseerimine võib olla mõttekas, kui täidate kõiki järgmisi nõudeid:

- , "Praegu maksate praegu 10-aastase tagasimaksekava alusel."

- Saate hõlpsasti oma igakuiseid makseid endale lubada ja need ei ületa 10% teie sissetulekust

- Te ei tööta ühegi kvalifitseeruva avaliku teenuse või valitsuse töökohal

- Te ei plaani sissetulekupõhist tagasimaksmist järgmise 10 aasta jooksul maksta

- Otsite oma üliõpilaslaenu ennetähtaegselt maksta või võiksite varem oma laenu välja maksta

- Teil on suurepärane krediit (üle 760). Krediitkaardi kontrollimiseks soovitame krediitkaarti tasuta.

Samuti, kui teil on vanema PLUS-laenud, on mõttekas föderaalsete laenude refinantseerimine eralaenudeks.

Kui te vastate kõikidele eespool toodud nõuetele, võiks teie föderaalse üliõpilaslaenu refinantseerimine olla mõttekas, kui säästa raha kogu elu jooksul. Põhjuseks on see, et tõenäoliselt ei saa teil kunagi sissetulekupõhist tagasimakset kvalifitseeruda, kuna saate endale lubada tavalise tagasimaksekava. Samuti ei ole teil kunagi võimalik taotleda avaliku teenindamise laenu andestust.

Parima intressimäära ja refinantseerimislaenu tingimuste saamiseks peate teil olema ka suurepärane sissetulek ja suurepärane krediidiskoor. Kui teil on mõlemad, võite tõenäoliselt leida refinantseerimisega õppelaenu madalama intressimääraga ja paremate tingimustega kui teie föderaallaenud (kuid mitte alati).

See pole kunagi valus, kui sulle seda stsenaariumi sobib. Kontrollige usaldatavust ja vaadake, kas seal on parem tehing. See on tasuta laenude võrdlemise ja te ei tea kunagi, võite päästa laenude jooksul tuhandeid dollareid.

Kuidas konsolideerida föderaalseid õppelaene

Teie föderaalsete õppelaenude konsolideerimine on suhteliselt lihtne. Haridusministeerium hinnangul võtab StudentLoans.gov umbes 20 minutit aega.

Seal on ilma kuluta föderaalse üliõpilaslaenu konsolideerimiseks. Selle tegemiseks ei pea te kolmanda osapoole eest tasuma suurt tasu. Saate seda ise teha.

Te peate minema läbi: Federal Direct Loan Consolidation

Kui konsolideerite oma laene, on teie intressimäär kõigi konsolideeritud laenude kaalutud keskmine. Kui olete registreerunud automaatsete maksete tegemiseks, saate ka intressimäära vähendamist 0,25% ulatuses.

Seega, kui teil on 10 000 dollarit 6,8% juures ja 20 000 dollarit 3,4% võrra, maksaksite oma uue $ 30 000 laenu eest 4,5%. Kuid mõistes, et aluseks olev kulustruktuur ei muutu, jääb endiselt selle uue konsolideeritud laenu eluea jooksul sama palju intressi, võrreldes nende aluseks olevate laenudega.

Veel kord laenu ei anta. Föderaalne konsolideerimislaen lihtsalt lihtsustab teie makseid.

Kui te ei soovi seda ise teha (kuigi saate), siis oleme partneriks Ameritech Financialiga kui tasulise abifirma. Nad ainsaks konsolideerivad laene, mida tuleb konsolideerida. Näiteks kui teil on fantastiline põlvkonna haridus (FFEL) laenud ja teil on õigus saada avaliku teenistuse laenu andestust, saavad nad aidata teil nimetatud laene konsolideerida. Nad saavad teiega kogu konsolideerimisprotsessi jooksul töötada ja kuna tasusid makstakse 3-gard osapoolte arvelduskontot, saavad nad tasu kuni konsolideerimise lõpuni.

Kui soovite nendega ühendust võtta, on nende arv 1-866-863-3870, või seadke tasuta konsultatsioon.

Kuidas konsolideerida eratulud laenud

Erasektori õppelaenud on veidi erinevast mängust. Need on palju rohkem nagu auto laenud või eluasemelaenud. Erinevate pankade pakutavad erinevad intressimäärad ja tasud on õppelaenu laenuvõtjad.

Kui teil on eralaenud, võib see tõepoolest maksta, et osta kaupu ja leida konsolideerimislaenule suurepärane määr. Nagu eespool mainitud, kasutage selleks, et leida suurepärane õppelaenu konsolideerimine ja refinantseerimise määr. Usaldusväärne on üliõpilaslaenude turg, kus saate pärast lihtsa vormi täitmist saada mitut laenuandjat. Usaldusväärsed loomaarstid kõik, kellega nad töötavad, nii et nad töötavad ainult kvaliteetsete laenuandjatega. Ärge unustage ära kasutama oma $ 200 boonuspakkumist Credible-le refinantseerimiseks.

Protsessi saate alustada siit:

Õppelaenu konsolideerimise pettuste vältimine

Meeldetuletuseks ei pea te õppelaenu konsolideerimise eest maksma. Siin on palju õppelaenu pettusi, mis sihivad inimesi, kes soovivad oma õppelaene konsolideerida. Samuti on palju nn "ettevõtted", kes soovivad sind üliõpilaslaenud konsolideerida.

Lõpptulemus on see, et saate oma üliõpilaslaenu lihtsalt konsolideerida tasuta StudentLoans.govvõi lihtsalt helistage oma laenuandjale. Kui olete sisse loginud StudentLoans.gov, saate hõlpsasti oma õppelaenu konsolideerimise taotluse täita. Kui teate oma nime, aadressi ja sotsiaalkindlustuse numbrit, saate seda ise teha ilma kellegi teise maksmata.

Lõhkemata, mida peate teadma kolmandate osapoolte ettevõtete kohta ja kuidas vältida õppelaenu konsolideerimise pettusi.

Mida need ettevõtted teie eest tasuvad

Ma tahan teha selgeks, et need ettevõtted ei pruugi olla petlikud. Selle asemel maksavad nad teile teenust, mida te tõesti ei pea maksma. Nad kasutavad turundustegureid, et te arvate, et peate maksma oma teenuste eest, et saada õppelaenu konsolideerimine, kuid te ei tee seda.

Kui loete nende ettevõtete veebisaite, teevad nad teie jaoks järgmist:

- Määrake teile parimad õppelaenu konsolideerimise programmid

- Kirjutage kogu paberitöö

- Teiega töötamine, kui olete vaikimisi

- Vastake oma küsimustele

Kui olete nendega sisse loginud, on üks esimesi vorme, mida täidate, volikirja vorm. See annab ettevõttele seaduslikke õigusi tegutseda teie nimel oma üliõpilaslaenude ettevõtetega. See on hirmutav, et lubate neil inimestel teie nimel tegutseda! Lihtsalt tehke seda ise.

Probleem on selles, et te ei pea seda kellelegi maksma! Saate paberimajandust ise täita. Mis on parim õppelaenu konsolideerimise programm? Teil on üks võimalus föderaalsetele üliõpilaslaenudele - ainult üks.

Kas peaksite maksma oma õppelaenu võlgade eest?

Nüüd ei tee mind valeks - ma tean, et teie üliõpilaslaenudega tegelemine võib võtta aega ja segi ajada. Te ei pea kellelegi abi andma - aga ma tean ka, et ma ei saa su ema olla.

Olen teinud seda pikka aega ja hoolimata sellest, kui lihtne ma ütlen, et see on - ikkagi on hea 30% sind, kes ei soovi sellega toime tulla, ja pigem maksma kolmandale osapoolele ettevõtte abi. See on korras.

Seega, kui soovite professionaalset abi (ja saate aru, mida saate), soovitame Ameritech Financial, ettevõte, mille olen isiklikult kontrollinud. Nad võivad aidata teil liikuda õppelaenu maastikul ja aidata teil süstemaatiliselt taotleda haridusministeeriumi pakutavaid programme. Kui te pole kindel, et teete seda ise, siis võib Ameritech aidata teil leida teie jaoks õige tagasimakse lahenduse ja potentsiaalselt oma laene ümber korraldada, nii et saate kvalifitseeruda programmidele, mida muidu poleks kvalifitseeritud. Võite neid kutsuda aadressil 1-866-863-3870 või vaadake oma veebisaiti siin.

Lõppmõtted

Lõpptulemus on see, et õppelaenu konsolideerimine võib olla suurepärane viis, kuidas aidata oma laene korraldada, potentsiaalselt kvalifitseeruda teile laenude andmise programmide jaoks ja lihtsustada tagasimaksmist. Kuid peate mõistma, et potentsiaalsed probleemid võivad seda ka põhjustada.

Esiteks, kui teil on föderaalsed üliõpilaslaenud, on teil ainult üks võimalus nende laenude konsolideerimiseks: otsese konsolideerimise laen. See laen on saadaval tasutaAmeerika Ühendriikide Haridusministeeriumi kaudu. Te saate rohkem teada saada ja taotleda seda siin: StudentLoans.gov.

Teiseks, kui teil on isiklikud üliõpilaslaenud, on teil veel rohkem võimalusi konsolideerimiseks, kuid isegi siis ma tahan, et sa vaataksid ühte võimalust - usaldatav. See sait annab teile tasuta säästu hinnangu selle kohta, mida saaksite säästa oma üliõpilaslaenude konsolideerimise ja refinantseerimise kaudu 30 sekundi jooksul. Seejärel, kui jätkate oma isikliku konsolideerumisega, võite saada ja võrrelda paljude laenuandjate pakkumisi pärast ühe lühikese vormi täitmist. Boonusena saavad kolledži Investori lugejad saada $ 200, kui nad refinantseerivad usaldusväärset!

Lõpuks veenduge, et te ei integreeri föderaal- ja eralaene ühe era laena. Hoidke neid eraldi. Teie föderaalsed üliõpilaslaenud saavad teile palju kasu ja te kaotate need, kui ühendate need eraõppelaenu.

Ja ei kuulu ühtegi õppelaenu konsolideerimise petuskeemid!

Populaarseid Postitusi

Juuni on meeste tervisekuu: siin on võimalik saada madala hinnaga tervisenäitusi

Kas olete läinud oma riided 2. korda ümber? Sa ei näe kunagi oma sularaha

Minu perekond on eelarves, aga ma ostsin endiselt mahepõllumajanduslikku liha. Siin on kuidas.

Amazon annab Walmartile löögi, mille eest makstakse soodustusi EBT-i saajatele

4 Eelistatavat madala Carbi alternatiivid eelistatud mugavale toidule

Lisa Oma Kommentaar