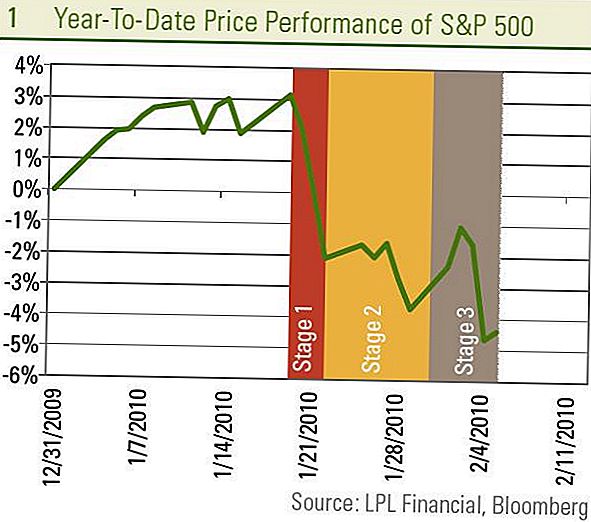

S & P 500 abil mõõdetud aktsiaturg vähenes eelmisel nädalal umbes 1%, põhjustades kahjumit alates 19. jaanuarist umbes 7% ni. See võib tunduda ühe pika slaidi aktsiaturul alates hiljutisest tipp 19. jaanuaril, kuid see ei ole. See on tegelikult kolm. Me näeme seda, lükates tagasitõmbamise kokku kolmeks etapiks.

1. etapp - 20. jaanuar - 22: Tulirelv algas murega Hiina ametivõimude pärast, kes teatasid laenukasvu aeglustumise sammudest. See tõi kaasa järsu 5% languse kolme päeva jooksul, sest investorid kardasid, et stiimulite järsk kaotamine maailma suurimatele kasvu mootoritele võib olla enneaegne ja viia ülemaailmne majandus tagasi majanduslangusesse. Pärast möödunud aasta jaanuaris toimuva laenukasvu laiaulatusliku tõusu Hiina aruannetes ilmnes, et pingutused pankade laenude aeglustamiseks ei olnud liiga karmid.

2. etapp - 23. ja 28. jaanuar: Siis pöörati tähelepanu Washingtonile ja presidendi ettepanekutele, mis olid suunatud tipppankadele, liidu riigile, FOMC koosolekule, Ben Bernanke kinnitusele ja halduseelarvele. Mõnevõrra on nende sündmuste tagajärjel tekkinud investoritele ebakindlus, kuid põhilised sündmused on nüüd eemale.

3. etapp - 29. jaanuar - 5. veebruar: Aktuaalsel turul valitsevast uuemast ajast tulenevad peamiselt mure tööturu ja finantskriisi järelturgude pärast äärealadel. Nagu näitavad eelmise nädala aruanded töötushüvitiste saamise nõuete ja jaanuari tööhõivearuande kohta, on töökohtade kasv endiselt lõplikult positiivne (vt selle nädala majandusnädalat: kus on töökohad?), Taastuvad muret taaskasutamise jätkusuutlikkuse pärast sest lähistel hakkavad tagajärjed hakkama saama. Ilma selgete töökohtade kasvu näitajateta on turgudele muret, et stimuleerimisprogrammid võiksid jõuda lõpule ja majandusele ei pruugi olla piisavalt iseseisvat hoogu.

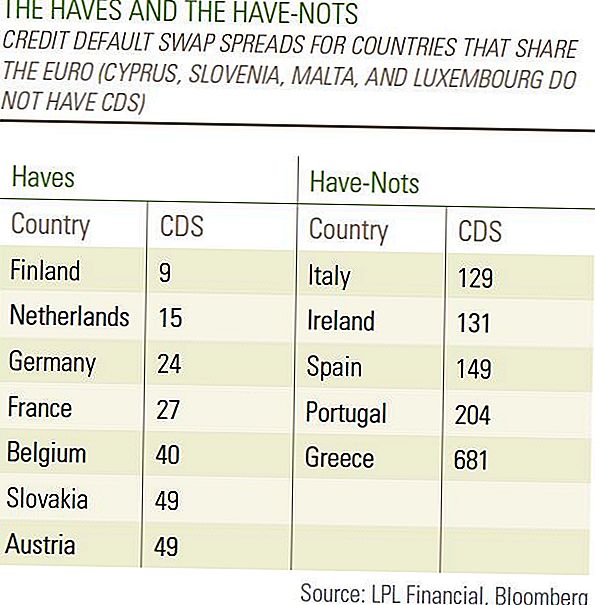

Nii nagu lühikesed müüjad läksid üksteise järel pärast seda, kui Bear Stearns kandis panku 2008. aasta märtsis, näeme, et nn võlakirjavanemad suurendavad krediidiriski üle perifeerses Euroopas, eriti PIIGS (Portugal, Iirimaa , Itaalia, Kreeka ja Hispaania). Kreeka nõustus karmide eelarvekärbetega, mis tõenäoliselt pikendaksid majanduslanguse põhjustamist, et jääda Euroopa Liidu suunistesse, mis põhjustas muret selle pärast, milline riik Euroopas järgmisel aastal kohaldas "Grecian'i valemit".

Kui palju on perifeerses Euroopas probleeme maailmamajandusele?

Näeme neid sündmusi ülemaailmse finantskriisi tagajärgedega. Esimene Island, seejärel Dubai ja nüüd Kreeka on teinud uudiseid nende majanduslike väljakutsete kohta, millega nad seisavad silmitsi võlgade probleemidega. Need on sarnased Ameerika Ühendriikide mõnedele osadele, mis seisavad jätkuvalt silmitsi võlgadega seotud kriisidega nagu Las Vegas ja Florida ja California osad. Need sündmused ei tähenda uue kriisi tekkimist, vaid üksnes kriisi järeltulijad, kust maailmamajandus taastub. Me ootame, et on rohkem järelturge, kuid see ei kahjusta tõenäoliselt kogu maailma majanduse taastumist.

Kui kõik riigid oleksid samades rahalistes tingimustes, oleks majanduslanguse taastumise mure palju suurem ning paneks meid uskuma, et Kreeka mured olid märk sellest, mis tulevad. Kuid Euroopa riikide rahandustingimustes on tohutu erinevus, mida tõendab valitsemissektori võla krediidiriski vahetustehingute vahetuskurss (CDS), mida võib arvata finantsriski mõõdupuuks. Krediidiandmete investorite usaldus on Kreeka jaoks väga kõrge 681 ja Portugali puhul 204 kõrgemal, kui Saksamaa krediidiriski vahetustehingud on vaid 24 - isegi madalamad USA 36-st. Me ootame neid muresid, et äärealadel esinevad mured võivad viia ülejäänud maailmamajandusse teise kriisini. [Tabel]

Selle nädala jooksul selgitame välja, kas selle tagasitõmbamiseni jõuab lava 4 või kui varud suudavad taastada tagasipöördumise ja hakkavad oma kahjumit taastuma tavapärasest 5-10% tagasitõmbumisest. 9.-11. Veebruarini avaldatakse Hiina igakuise majandusstatistika põhiosa, mis võib tuua kaasa hirmud Hiina aeglustumisest, mis algas esimese astme languse.

Tänavune väga selge turumehhanism peegeldab turul osalejate üha reaktsemat hoiakut, mida me eeldame jätkata. Kuigi me usume, et maailmamajandus ja kodumaised tööturgud jäävad taastumisele ning ülemaailmne finantskriis jätkab endiselt kaduma, liiguvad andmed harva sirgjooneliselt ja turu reaktsioon igale andmepunktile on olnud dramaatiline. Me eeldame, et volatiilsus jääb kõrgeks ja need tühjad liikumised annavad olulise teabe avaldamise eest ettevaatlikult. Siiski usume, et USAs ja Hiinas on majanduskasvu, tööjõuturu ja kasumi poliitika endiselt kiire ning soovitab jätkuvalt tsüklilisi investeeringuid, näiteks kaupu ja selliseid valdkondi nagu infotehnoloogia. Kui aasta teisel poolel võib tõus olla, siis me ei usu, et aktsiaturg on selle aasta tõusust veel näinud.

Olulised avalikustamised

- Selle aruande koostas LPL Financial. Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele. Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga.Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Investeerimine rahvusvahelistelt ja arenevatel turgudel võib põhjustada täiendavaid riske, nagu valuutakursside kõikumine ja poliitiline ebastabiilsus. Investeerimine väikeste kogustega varudesse sisaldab spetsiifilisi riske, nagu suurem volatiilsus ja potentsiaalselt vähem likviidsus.

- Aktsiainvesteering hõlmab riski, sealhulgas põhiosa kaotust Varasem tootlus ei taga tulevaste tulemuste saavutamist.

- Väikeste kogustega varud võivad olla suurema riskiastmega võrreldes rohkem väljakujunenud ettevõtete väärtpaberitega. Väikeste kogumiste turu ebatõenäolisus võib negatiivselt mõjutada nende investeeringute väärtust.

- Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad, kuna intressimäärade tõus sõltub nende kättesaadavusest ja hinna muutusest.

Populaarseid Postitusi

Miks võlgnevus lumepall on õnnetuslaenude laenusaajatele halb

Parimad üliõpilaslaenud teie MBA eest maksmiseks (ärikool)

Infinite panganduse mõistmine: kas see sinu jaoks tähendab?

Parimad koostööpartnerid laevanduses

Kuidas luua passiivset tulu ilma raha teenimiseta

Lisa Oma Kommentaar