Hiljuti lugesin mind mõnest juhuslikust isikust internetist nõu.

Shocking, ma tean.

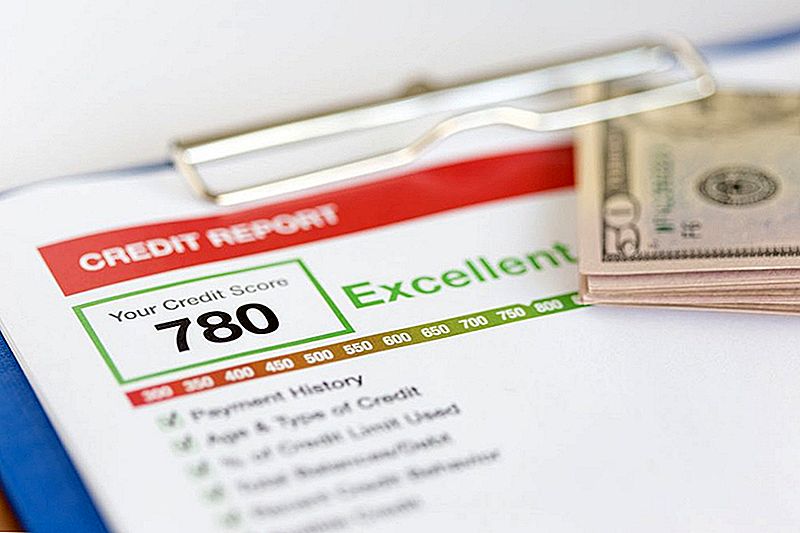

Krediidiskoori uurimisel leidsin ma lugupidamise krediidikvaliteedi eksperdi Anonüümse nõuande saidid, mis pakuvad teie tasuta krediidiskoori:

"[Sites like] Credit Karma näitavad oma võltsitud TransUnion ja Equifax skoori kasutades Vantage 3.0 süsteemi FICO süsteemi asemel ... Hästi hoiatan nende tasuta teenuste kasutamisest, sest minu arvates olid minu krediidihinnad ... täis ja ebatäpsed."

OK, anonüümne. Sul on mu tähelepanu.

Mis on "võlts" krediidiskoor ja millised on tasuta skoorid, mida ma otsin veebist maha, et otsustada, kas ma saan laenu või krediitkaarti?

Lühike vastus: Ei, skoor, mida näete, pole "võlts" ja ei, see pole "täis". Kuid jah, see erineb tõenäoliselt sellest, mida teie pank, et. al. vaadake, kui nad käitavad krediidikontrolli.

Saate tasuta krediidiskoori ja krediidiartiklit saidilt nagu Credit Sesame et saada mõte, kust sa laenuandjatega seisad. Kuid see pole just see, mida nad näevad.

Vaatame välja, miks.

Erinevus krediidiskooride vahel

Vaatame mõningaid põhitõdesid ...

Meil on kolm suurt krediidiandmete esitamise asutust: TransUnion, Equifax ja Experian. (Praeguseks on Equifax igaühe külg). Nad jälgivad teie finantstegevust ja koostavad oma krediidiandmete loendit.

Oma krediidiskoori loomiseks kasutavad need agentuurid - ja hulgaliselt väiksemaid, kes teevad sarnast tööd - kasutavad keerulist valemit, mis muudab teie krediiditegevuse teatavaks palgaastmeks.

Selle põhjuseks on erinevus krediidiskoori vahel osaliselt seetõttu, et turul domineerivad kaks mudelit teie skoori arvutamiseks: FICO ja VantageScore.

Mõlemal mudelil on sama eesmärk: määrata, kas saate laenu õigeaegselt tagasi maksta. Nad kasutavad sama teavet - kolme suurema agentuuri krediidiaruanded -, kuid kaaluvad erinevaid tegureid erinevalt.

See on selline, nagu oleksite alati võinud saada A-le pr Jonesi klassi paberil, kuid sai hr Johnsonilt C-i. Viimane hoolis sõnaarvestusest, samas kui Jones hindas ainult teie kirjutamise kvaliteeti. #TeamJones

Teisisõnu ütleb veteranide United Home Loansi juhtiv konsultatsioonide meeskond Carla Blair-Gamblian: "Hea võrdlus oleks Celsiuse ja Fahrenheiti võrdlus. Ühe skaalaga 700 ei ole sama kui 700 teisel. "

See on tõsi, kuigi kaalud on viimastel aastatel muutunud sarnasemaks. Kui VantageScore võeti 2006. aastal esmakordselt kasutusele, oli selle skaala 501 kuni 990. Kuid VantageScore 3.0, mis käivitati 2013. aastal ja selle aasta alguses käivitatud uuendatud VantageScore 4.0, on FICO skaalal 300 kuni 850.

Nende populaarsete mudelite hulgas võivad mõned väiksemad asutused oma krediidiskoori määramiseks kasutada oma mudeleid. Kui teie pank või krediitkaardiettevõte kasutab krediidikontrolli jaoks ühte nendest asutustest, näeb see krediidiskoori, mida te pole kunagi varem näinud.

Kuidas sa tead, kui vaatad õiget krediidiskoori?

Nii et soovite jääda oma krediidiskooriks. Te ei soovi taotleda laenu või krediitkaarti ilma mõista, kuidas te hindate - see on tarbetu ding oma krediitkaardi aruanne.

Aga kuidas sa tead, et vaatad isegi õiget teavet?

Halb uudis: te ei pruugi kunagi näha täpseid tulemusi, mida võlausaldaja näeb krediidikontrolli käivitamisel.

Hea uudis: saate endiselt endast parima saadaoleva informatsiooni abil.

"Tasuta krediidiskoorid, mida tarbijad saavad Internetis, on haridusalased skoorid," selgitab Blair-Gamblian.

Pidage silmas teie krediidiskoori tee seda kui teil on vaja raha laenata. Lihtsalt veenduge, et mõistate seda, mida te vaatate.

Siin on see, mida näete, kui saate krediidiskoori mitmesugustest allikatest:

- Kui te maksate oma tulemust TransUnionist või Experianilt, saate Vantage 3.0 skoori.

- Kui maksate oma Equifaxi skoori nägemiseks, näete skoori oma Equifaxi krediidiskoori mudeli põhjal.

- Kui registreerute, et vaadata oma skoori tasuta Credit Sesame'i või mõne muu tasuta krediidiskoori pakkujate poolt, näete oma VantageScore'i, tavaliselt TransUnionist.

- Kui registreerute, et näha oma tasuta krediidiskoori Discover Bank kaudu oma krediidikvaliteedi kaardi programmi kaudu, näete eksperdi FICO skoorit Experianilt.

Krediiditaotlusi hinnatakse ikkagi tõenäoliselt FICO poolt loodud skoori abil, vastavalt Credit.com-le.

"Kui te kavatsete maksta krediidiskoori eest, saate FICO skoori," soovitab NerdWallet isiklike finantside ülevaatuste koostaja Liz Weston. "See on see, mida tõenäoliselt kasutatakse suurte laenutehingute puhul."

Samuti on raskem saada tasuta kui teie VantageScore.

"Vaba FICO skoori saamine ikkagi võtab natuke peent, sest see on saadaval piiratud, kuid üha rohkemate allikate hulgas," kirjutab Marilyn Lewis Money Talks News'is: "Kui te küsite FICOt oma skoorilt, on teil valmis selle eest tasu võtma. "

Lewis loetleb mõned viisid, kuidas saate tasuta FICO skoori, sh krediitkaardi kaardi. Enamiku teiste valikute puhul peate kasutama oma FICO-i tasuta skoori saamiseks konkreetset finantstoodet või -teenust.

Kui soovite lihtsalt teada saada oma krediidivõimest, Weston ütleb, et teie VantageScore teeb just hästi, sest see põhineb samadel käitumisharjumustel nagu FICO skoor.

Tasuta krediidiskoorid ei ole "võlts"

Vabandame, et kuulda oma kogemusest Anonymous, kuid levitate halba teavet. Ära karda seda kasutada tasuta krediidiskoori teenused - lihtsalt tead, mida sa saad.

Et tagada parimad võimalused vajalike laenude või krediidi saamiseks, uurige, mis mõjutab teie krediidiskoori tegelikult, ja tehke häid samme hea krediidi saamiseks, kui olete selle parandamiseks valmis.

Dana Sitar ([email protected]) on Penny Hoarderi vanem kirjanik / uudiskirja redaktor. Ütle tere ja rääkige talle toredast nali Twitter @danasitar.

Populaarseid Postitusi

Täielik raha teenimise juhend (PAYE)

Ultimate juhend õendusabi üliõpilane laenu andestust

5 kõige ebasoodsamaid viise, kuidas oma maksutulu tagasi maksta

Kas kolledži üliõpilased vajavad elukindlustust?

TULI (rahaline iseseisvus / varakult pensionile jäämine) mitteohvritele

Lisa Oma Kommentaar