Pärast hiljutist üleminekut täiskohaga palgatööle #freelancelife avastasin kiiresti, et mul on vaja investeerimist harida.

Olles lahkunud ettevõttest lahkelt 401 (k) -matchimine programm (* köha * Penny Hoarder * köha *), minu väike pesakomm ja olime ootamatult omaette.

Minu pensionilemine on minu jaoks oluline, nii et ma ei laseks raha kiusama. Ma tegin piisavalt uurimistööd, et välja selgitada, et ma peaksin raha üle kandma Roth IRA-le, aga kui avasin oma täiesti uue maaklerikonto internetiliidri, siis ma olin üle jõudnud.

Kuidas ma peaksin oma vara eraldama, kui sõbralik nõustaja oli telefoni pannud? Millised olid minu võimalused kõigepealt?

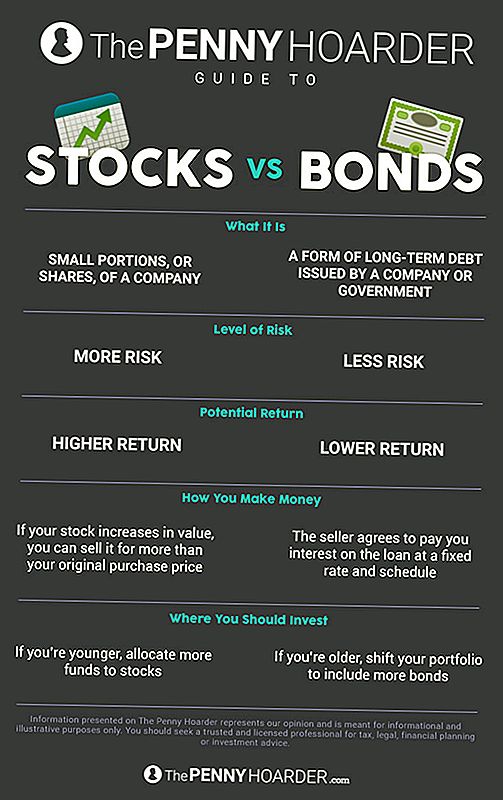

Mis on vahe aktsiate ja võlakirjade vahel?

Kui tegemist on pensionilejätmise investeerimisega, on teil kaks peamist võimalust: aktsiad ja võlakirjad.

Varud on väikesed portsjonid või ettevõtte aktsiad. Neid tuntakse ka kui "omakapitali" (kuna investeerimine ei olnud juba piisavalt segane).

Näiteks ütleme, et ostate Lululemoni osakuid. Õnnitleme! Nüüd oled sa ise äriüksus.

Seejärel kasutab ettevõte oma investeeringuid, et aidata kasvu jõupingutusi. Tulemusena, teie aktsia väärtuse tõus, kui ettevõte suudab hästi, mis tähendab, et saate müüa seda rohkem kui teie algne ostuhind realt.

Loomulikult on vastupidine ka tõsi. Kui ettevõte läheb alla, läheb teie raha sellega.

Võlakirjad, teiselt poolt, on tegelikult äriühingu või valitsuse poolt välja antud pikaajalise võla vorm.

Lifehackeri Kristin Wong ütleb: "Kui ostate võlakirja, ostate põhimõtteliselt võlga ja loovad ettevõtte (või valitsuse) raha." Kasv tuleneb sellest, et müüja nõustub maksma laenu intressi fikseeritud määraga (nimetatakse ka kupongiks) ja ajakava. Laenusaaja peab tagastama kogu laenu antud tähtajani.

Kuna teate intressimäära ja tähtaega enne tähtaega, on võlakirjad palju stabiilsemad ja prognoosimatumad investeeringud ning seetõttu kutsuvad investorid ka neid fikseeritud tulumääraga väärtpabereid.

Siiski kipuvad investorid investoritele vähem kasumit teenima.

Milline peaksin investeerima: varud või võlakirjad?

Kiire hoiatus enne kui me läheme kaugemale: ma ei ole professionaalne investor ega ükski finantsekspert.

Kõik nõuanded, mida näete siin, on inimestelt, kellel on ilmselt parem ülevaade sellest, mida nad teevad, kui mina.

Sellest hoolimata ei ole sul võimalik öelda magic suhet, mis muudab teie investeeringute portfelli - või vapustav - sellel teemal. (Ja isegi siis, kui see oleks olemas, oleks see liiga ebaseaduslik.)

Kõigi investeeringutega kaasneb mõningane risk. Sa paned oma raha immateriaalsesse üksusesse nagu omandiõigus või võlg.

Kuid loomulikult on mõned investeeringud riskantsemad kui teised. (R.I.P. Pets.com.)

Nagu eespool märgitud, varud pakuvad rohkem riski kui võlakirjad - kuid neil on ka suurem potentsiaal kasumit teenida.

Seega enamik rahandusvaldkonna spetsialiste soovitab noorematel investoritel eraldada rohkem oma vahendeid varudele, kuna neil on pikemateks aastateks eraldatud pensionile jäämine. Kogu aeg annab teile vea, mis võimaldab teil lühiajalisi kõikumisi turul välja tõmmata.

Kui aga hammas on veidi pikem, võiksite oma portfelli muuta, et see sisaldaks proportsionaalselt rohkem võlakirju. Nad on kindlamad asjad ja annavad lisahüvitise maksmise täpse aja jooksul - kasulik, kui näiteks teate, et soovite järgmise kümne aasta jooksul pensionile jääda.

Loomulikult pole isegi võlakirju tagatud. Mõnikord ei saa emitent laenu tasuda.

Motley Fool pakub seda juhist, mis aitab teil välja selgitada oma vanaduspõlve jaoks õige suhtarvu, mis põhineb teie vanusel:

Pörajalgse üldise reegli järgi arvuta oma sihtlubade kindlaksmääramiseks oma vanus 110-st. Näiteks kui teil on 35, siis see reegel ütleb, et ligikaudu 75% teie varast peaks olema varudes.

See pole hõbedane kuuli, kuid see on algus ja saate kohandada oma isiklikku suhet sealt, kui see sobib. Näiteks kui te olete nõus agressiivse kasvu eesmärgil natuke mängima, võite seda arvu muuta 120. Kui te olete konservatiivsem, võite selle koputama kuni 100-ni.

Pole tähtis, mis suhet te valite, on kindlasti ere idee, et osta mõni neist mõlemast. "Erinevuste tegemine!" On ehk kõige levinum investeerimisnõuanne - ja õigel põhjusel.

See on just nagu see vana ütlus munade ja korvide kohta. Ja kui tegemist on teie pensionilejäämisega, siis ei taha sinule oma nägu teha munakollast.

Kuidas alustada oma pensionile

Loomulikult on investeerimiseks palju rohkem, kui me siin siit kirjeldada.

Õnneks on seal palju suurepäraseid tasuta ressursse, mis aitavad teil. (Penny Hoarder on üks neist!)

Kui otsite õiget IRA-d, vaadake NerdWallet'i parimaid kirjeid 2017. aastaks. Paljud vahenduskontod ja fondivalitsejad pakuvad tasuta nõuandeid ja juhiseid, isegi kui te pole kontoomanik. Kõik, mida peate tegema, on telefoni korjamine.

Ja kui te töötate ettevõtte jaoks, mis pakub 401 (k), ärge laske ettevõtte raamatupidajal üksikasjades küsida ... ja kui teil on sobivus, võta raha.

Pole tähtis, mida teete, vaid veenduge, et teete midagi. See pensionile ei maksa ise.

Jamie Cattanach (@jamiecattanach) on vabakutseline kirjanik, kes * lihtsalt * sai täiskasvanuks piisavaks, et alustada investeerimist. Tema tööd on tutvustanud Ms. Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot ja mujal.

Populaarseid Postitusi

Säästa raha, ruumi ja tervislikkust: ostke need 5 köögiriistad ja midagi muud

5 Täiesti legit (ja seaduslikud) võimalused teenida raha iga kord, kui ostate alkoholi

Miks Easter Bunny Side Gig võiks olla teie kuldne muna

Kuidas 90% meist, kes saavad maksutagastust, kasutab neid (vihje: see on super tark)

Tulemas on Winter Storm Stella. Siin on, kuidas teenida raha ajal Blizzard

Lisa Oma Kommentaar