Tundub, et peaaegu iga päev lugesin artiklit, mis paneb kõik vastu, kui ei ole piisavalt pensioni kokkuhoidu.

Ma olen kõigi selleks, et suruda oma rahalisi eesmärke, kuid ausalt öeldes, kui realistlik on see nõu, kuidas me peaksime pensionile jääma?

Kui sa oled nagu mina ja tunned oma säästude pärast süüdi, siis ma ütlen teile siin et te ei ole üksi ja te ei peaks tundma end süüdi.

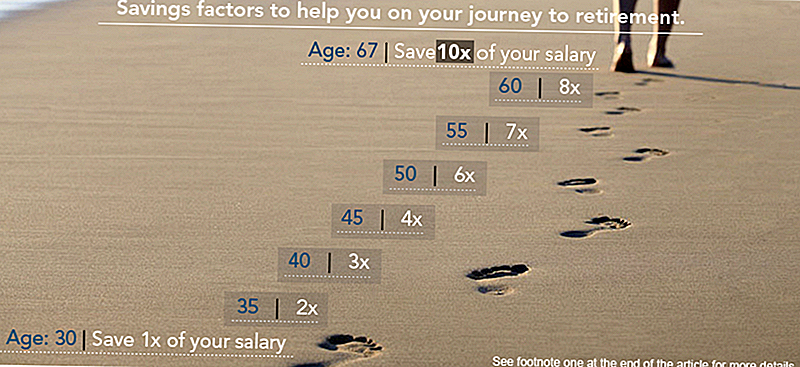

See pensionileminekute tabel võib teie päeva ära hävitada

Investeerimisfirma Fidelity sõnul peaks teie säästude summa korreleeruma teie vanuse ja aastase palgaga. Fidelity ütleb, et see määrab need summad "iga-aastase hoiuse määra, kokkuhoiu teguri, sissetuleku asendamise määra ja potentsiaalselt jätkusuutliku taganemise määraga, mis aitab teil luua oma pensionilejäämise tegevuskava".

Fidelity'i diagrammi kohaselt peaksite, kui olete 25-aastaselt ja soovite samas eluviisis 67-aastaselt pensionile minna, peaksite olema pensionile jäämisega vähemalt ühe aasta pikkune, kuni olete 30. Sealt peaks teil olema kaks korda, kui teie palk on salvestatud 35-le, kolm korda 40-ni, neli korda 45-st ja nii edasi, kuni teil on 64-aastasele pensionile pääseva 10-kordse töötasu.

Siin on graafik:

Kas inimesed on tegelikult nii palju salvestanud?

Olgu, hinge.

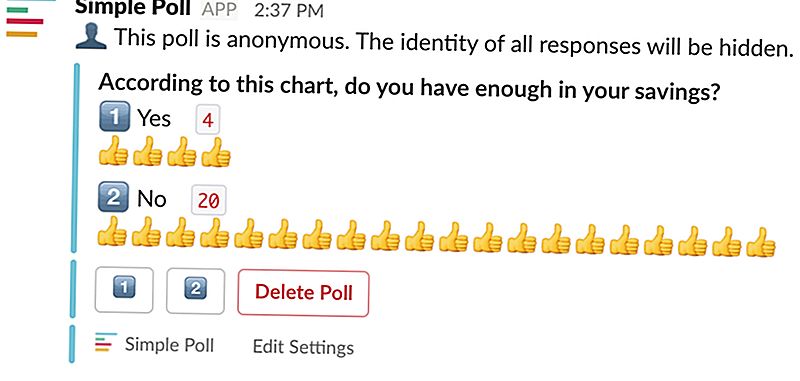

Ma olen siin, et öelda teile, et kui teil pole soovitatavat summat salvestatud, ei tohiks sa paanikat tekitada - me ei ole seda ka palju salvestanud.

Ma võttis väga ametliku küsitluse siin Penny Hoarderi peakorteris - ametnik, nagu ma läbi Skacki läbi jooksnud -, et näha, kas minu kolleegid on nii palju salvestanud, nagu see diagramm soovitab.

Siin on tulemused:

Vaadake? Sa ei ole üksi.

Kus see finantsnõustamine langeb

Need on sellised graafikud, mis panevad inimesi end ise halvasti tundma.

Sa tead, miks? Sest nad teevad tonni eeldustest.

Kui lugedes posti lõpus kirja lõpus olevat itty-bitti trahvi trüki, näete, et see skeem põhineb eeldusel, et soovite 67-aastaselt pensionile minna ja plaanite surma 92-ga (LOL). Need numbrid põhinevad ka 15% -lise säästumääraga, mis on siin tõeline doseerimine.

Kui see jõuab alla, on noorematel põlvkondadel nende vastu tekkinud koefitsiendid. Nad tegelevad kontrollimata eluasemekulude ja õppelaenu võlgadega, mis on kõrgemad kui kunagi varem.

2017. aasta teises kvartalis oli USA täisajaga töötajate töötasu keskmine palk 859 dollarit nädalas, mis ulatub aastasse 44 668 dollarini. Noorte töötajate jaoks on pärast naeruväärset rentimist ja üliõpilasmaksete tegemist karmid säästud 15%.

Nii et jah, meenutagem, et mitte kõik me ei saa kuldset 15% meie sissetulekust ära jätta ja ikkagi endale lubada elada.

Kui olete valmis lõpetama pensionile saatmise ja oma plaani kinni pidama, uurige mõnda neist ressursist:

- Mõelge, kus teie palgatükk hakkab iga kuu minema? Lugege 401 (k) põhitõdesid ja lahedat strateegiat selle kohta, kuidas täna oma tänapäeval kõige paremini ära kasutada - ja võib-olla ka varem sellega pensionile minnes!

- Kas teie tööandja ei paku ettevõtte tagatud pensionikava? Siin on kõik, mida vaja teada Rothi IRA-de kohta ja kuidas seda alustada.

Nii et ärge paanikat. Mitte kõik graafikud - või pensioniskeemid - pole võrdsed.

Kelly Anne Smith on Penny Hoarderi noorem kirjanik ja kaasamise spetsialist. Püüdke teda vidistama aadressil @keywordkelly.

Populaarseid Postitusi

Stanford laiendab oma rahalist abi - kas teised koolid järgivad?

Investeerimisviide # 345: plaan 4-5-aastaseks perioodiks

Investeerimisotsus # 348: Õpi John Nelffi investeerimisstrateegiat

Investeerimisotsus # 347: kasutage Joel Greenblatt'i võluvormi

Investeerimine Tip # 346: Investeerimine madala võlakohustusega ettevõtetes

Lisa Oma Kommentaar