Toimetaja 1. november: tänu hiljutisele FTC vastu esitatud kaebusele LendingClubile ei saa me seda teenust 100% usaldusväärselt enam soovitada.

Kas soovite proovida uut investeerimisvõimalust - üks neist, kellel on potentsiaali korraliku tulu saamiseks, mis aitab teistel inimestel samal ajal samal ajal lahkuda?

Sotsiaalne laenamine või vastastikuse laenu andmine on kasvav sektor, mis ühendab laenuvõtjaid ja laenuandjaid. Ettevõtted, näiteks laenuvõtmisklubi, pakuvad investoritele veelgi võimalusi oma portfellide mitmekesistamiseks ja igakuiste intresside teenimiseks, aidates samal ajal laenuvõtjatel paremaid intressimäärasid ja väiksemaid laene.

Kas see on investeerimisvõimalusi proovinud? Siin on, mida sa pead teadma, et teenida kasumit laenuklubist.

Mis on vastastikune laenamine?

Enne üksikasjade saamist määratleme sotsiaalsed laenud veidi rohkem.

Ühetahulised laenud (P2P) ühendavad üksiklaenuandjaid ja laenuvõtjaid Interneti-turgudel. See vähendab tõhusalt traditsioonilise laenuprotsessi keskmist inimest, kus finantseerimisasutused haldavad laenuandjatel laenuvõtjatele raha ülekandmist.

See protsess on sujuvamaks ja tõhusamaks ning vähendab mõlema poole kulusid ja vaeva. See annab üksikutele laenuandjatele suurema investeeringutasuvuse ja annab laenuvõtjatele parema juurdepääsu neile vajalikele vahenditele madalama intressimääraga. See on kõigi osapoolte jaoks kasulik.

Miks valida laenutusklubi?

Miks peaksite valima laenutusklubi, kus on nii palju erinevaid P2P laenuandmisvõimalusi?

Laenutusklubi on kolm aastat järjest viieaastane Forbesi nimekiri Ameerika kõige lootustandvamate firmade loetelust. See on maailma suurim võrgupõhine laenutehingute turg investoritele ja The Economist tõi oma edu ja kasvu - isegi hiljutise majanduslanguse kaudu - näitena P2P laenude potentsiaalist.

Penny Hoarderi asutaja Kyle Taylor ütleb, et kuigi on ka teisi tugevaid P2P-võimalusi, eelistab ta laenutusklubi, sest "ma saan sorteerida laene ja valida need, mida ma tahan investeerida. Tundub, et mul on rohkem kontrolli tulemus, mitte ainult aktsia korjamine. "

Alates selle loomisest 2007. aastal on Laenude Klubi investoritele välja maksnud rohkem kui 300 miljonit dollarit. Selle ülesanne on ettevõtte sõnul

Loo tõhusam, läbipaistvam ja kliendisõbralikum alternatiiv tavapärasele pangandussüsteemile, mis pakub krediidivõimelisi laenuvõtjaid madalamaid intressimäärasid ja investorite paremat tootlust.

Kuidas laenutuskeskus töötab?

Laenuvõtjate peamine kaebus on laenude intressimäär, võrreldes krediitkaardimääradega. Nad saavad taotleda laenu 1000 dollarit kuni maksimaalselt 35 000 dollarini oma isiklike võlgade katmiseks. Laenuvõtjad, kes saavad krediitklubiga isiklikku laenu säästa keskmiselt 31% üle nende praeguse võla või krediitkaardi intressimäärade. See muudab laenutusklubi suurepärase võimaluse võlgade konsolideerimiseks või osana võlgade tagasimaksmise strateegiast inimestele, kes soovivad säästa raha ja saada rahalist vabadust.

Selle protsessi toimimine on järgmine.

- Asjast huvitatud laenuvõtja täidab lihtsa laenutaotluse.

- Laenutegevuse klubi eksperdid hindavad taotleja esitatud teavet, määravad intressimäära ja esitavad erinevaid laenupakkumisi.

- Laenuvõtja valib laenu ja aktiveerib selle saidil.

- Investor valib oma portfelli laenu ja valib, kui palju ta tahab rahastada (maksumus on vaid 25 dollarit); seda murdosa nimetatakse märkuseks.

- Kui laen on täielikult rahastatud (kas üks või mitu investorit), kannab laenuüksus raha otse laenuvõtja pangakontole.

- Laenusaaja tagastab iga kuu, kui laenusaaja rahastab vahendeid, laekumisklubi, millele lisanduvad intressid investori kontol.

- Investorid võivad valida oma vahendid tagasi võtta või reinvesteerida.

Mis on see laenuandjale? Mõelge sellele investeeringule nii rahalisest kui ka inimlikust mõtetest: teie laen teenib raha, aidates samal ajal kedagi end välja võita.

Kas saate raha laenutusklubiga investeerida?

Kuigi laenutusklubi ei tohiks olla teie ainus investeering, võib see olla teie portfelli kindel ja mitmekesine lisand. Nagu kõigi investeeringute puhul, peaksite sisestama P2P laenuvaldkonnas pikaajalise jõukuse hoiaku mõtteviisi. Kui kasutate päeva kaupleja tüüpi strateegiat - varuosade sageli ostmine ja müümine, siis ei pruugi selline teenus nagu laenutusklubi teie jaoks olla.

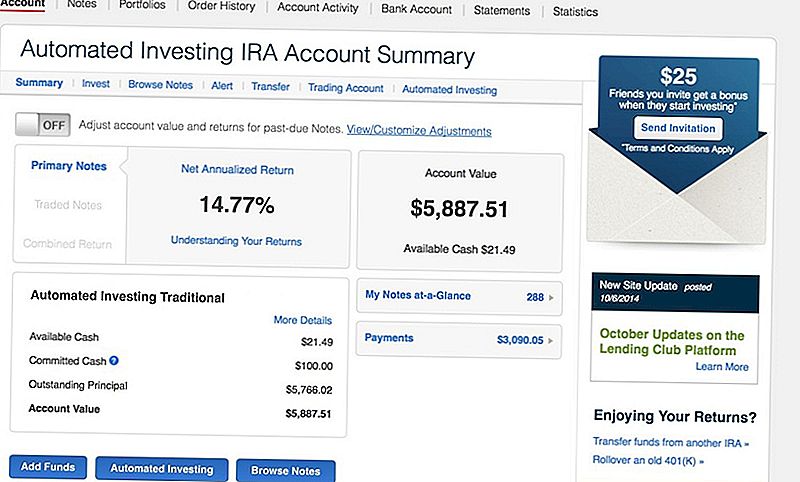

Näiteks on Taylor keskendunud pikaajalistele investeeringutele. Ta andis esialgu hoiule $ 5000 Roth IRA-le laenuvõtmise klubiga ja teenis minu tagatisraha halb hea 14% intressimäär.

Laenuklubi konto pakub börsil investeerimisega võrreldes madalat volatiilsust ja igakuist rahavoogu. Ja kuigi kiiret kasumit ei ole lihtne, saate igal ajal raha tagasi võtta või reinvesteerida.

"Kuigi on olemas võimalus laenutusklubi (järelturul) omandatud märkmete edasimüümiseks, pole see lihtne," hoiatab Taylor. "Sa pead leidma teise ostja iga enda jaoks oleva teate kohta. Ma investeerin iga laenu ainult 25 dollarini, nii et kui ma tahan oma kontot likvideerida, pean ma eraldi müüma üle 200 märkme. "

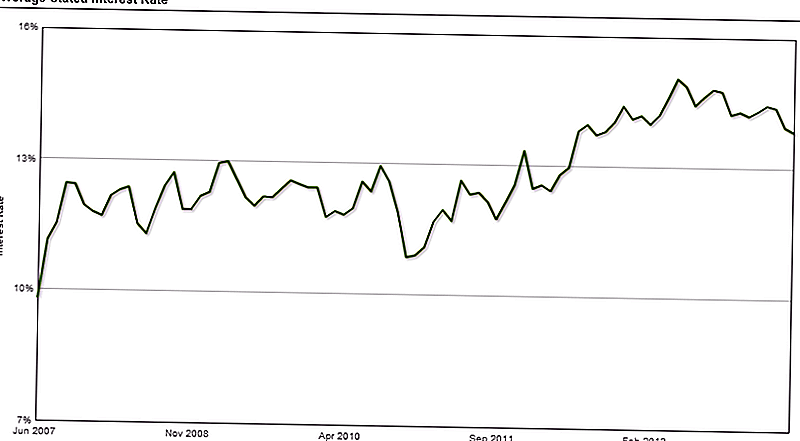

Alates 2007. aasta juunist on investorid teeninud keskmiselt 10-15% intressi, mis enam kui tasakaalustab riske või maksejõuetuse korral laene, mis võivad tekkida nende portfellides.

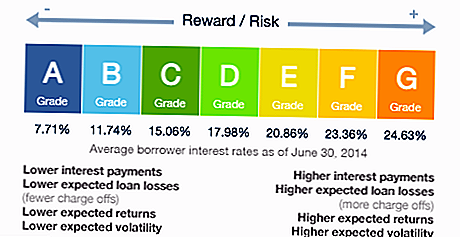

"Ärge laske vaikimisi ennast takistada," selgitab Taylor. "Mõned märkmed teenivad [ligi] 25% intressidest, nii et nad kaaluvad üles need kaod."

Vaatamata vaikeseadetele? Laenutusklubi hindab iga laenuvõtja krediidikvaliteeti ja riski ning määrab neile palgaastme. Kui soovite jääda "vähem riskantsete" laenude hulka, vali ainult need, kellel on hinde A või B - kuigi tean, et teenite vähem neid laene.

Mis on tasudest?

Ettevõttel on tavapäraste investeeringute kontodega võrreldes suhteliselt madalad tegevuskulud ja need säästud investoritele edastatakse kindlate kasumimarginaalide ja madalate tasude kujul.

Näiteks Edward Jones (täisteenust pakkuv maaklerfirma, mille olen investeerinud) maksab iga-aastase 40-eurose konto tasu ja 2% -lise komisjonitasu kõigile investeeritud fondidele olenemata sellest, kas teie portfell on kahjum või kasum.

Laenuklubi eest tasub ainult 1% aastamaks ja tasu, kui nad suudavad laenuvõtjatelt makse teha.

Siin on see, mida maksate:

- Teenustasu: See tasu kajastab investori kontode haldamise ja säilitamise kulusid, tagades raha laenusaajatele ja tagastades investoritele. See aastane tasu on 1% maksetest, mis laekuvad märgitud tähtaja 15 päeva jooksul.

- Kogumaksumus: Kui laenuvõtja jätab oma laenult tasu, siis laenutusklubi ütleb, et nad kasutavad sama tüüpi tavasid traditsiooniliseks panga- või finantseerimisasutuseks. Ettevõte tasub investoritele 18% tagastatud summast (kui kohtuvaidlust ei nõuta) või 30% kohtuvaidlusest.

Välja arvatud käesolev kokkuvõte, laenutusklubi ei jaga palju teavet kogumise protsessi ega selle kohta, kuidas see mõjutab investoreid. Tegelikult on see üks element, mida Taylor sooviks uuendada.

"Mulle meeldiks, et kollektsioonide protsessi üle oleks rohkem läbipaistvust," märgib ta. "On vältimatu, et mõned teie laenud lähevad vaikimisi - see on vaid osa sellest. Laenuklubi saadab need märkused kogudele ja taastada mõned teie raha, kuid kui märkuse omanik, on sellel protsessil väga vähe teavet. "

Mis on teie laenutusklubi investeerimisstrateegia?

Alustades investeerimisstrateegiat, aitab teil optimeeritava tulu saamiseks kasutada oma raha. Enne otsuste tegemist, mis teid valib, looge kiire reeglite kogum või mustrihinnad.

Näiteks on Taylori isiklik strateegia sisaldav kriteeriumide kiire kontrollnimekiri, millele kõik laenuvõtjad peavad vastama:

- Nad omavad kodu

- Neil on olnud sama töö vähemalt kahe aasta jooksul

- Viimase kuue kuu jooksul on nende krediidiaruannetel olnud vähem kui kolm järelepärimist (tavaliselt paljud hiljutised küsitlused tähendavad seda, et keegi taotleb palju uut krediiti)

- Nad otsivad krediitkaardi refinantseerimislaenu

- Pärast viimast kuritegevust (laenu tagasi maksmata jätmine) on olnud vähemalt 12 kuud

- Nende praegune krediitkaardi intressimäär peab olema kõrgem kui 20%

Teisisõnu, kui sõber kavatseb raha küsida, mida te teete, et tagada, et te mitte ainult ei aita neid, vaid võite oma rahalisi vahendeid ja intresse tagasi saada? Alustage oma investeerimisstrateegiat nendele kriteeriumidele.

Valmis P2P laenu-konto avamine

Kui olete valmis alusetult laenu andmiseks, peate kõigepealt kontrollima oma abikõlblikkust. Iga riik reguleerib seda tüüpi investeeringuid erinevalt ja mitte kõik riigid lubavad teil kasutada laenutusklubi.

Lendurklubisse investeerimiseks peate teenima vähemalt $ 70 000 aastas brutosissetulekust ja selle netoväärtus on 70 000 USD, kuigi mõned riigid nõuavad kõrgemat netoväärtust. Kui teie kogu netoväärtus on üle 250 000 $, ei pea te iga-aastase sissetulekunõude pärast muretsema.

Edasi valige lihtsalt oma konto. Siin on kõige populaarsemad valikud:

- Individuaalne konto: See on kõige lihtsam konto isiklikuks kasutamiseks.

- Ühiskonto: Kui kavatsete luua kahe või enama inimese jaoks ühise huvi konto, siis on see soovitud konto.

- IRA konto. Saada isikliku pensionikonto saamiseks maksusoodustusi ja kasvu. Võite kanda üle 401 (k) või IRA ülekandmise vahendid. Kui olete abikõlblik, võite avada traditsioonilise IRA, Roth IRA, SEP IRA või Simple IRA. (Siin on IRA-i abikõlblikkuse hea juhend.)

Carrie Smith (@carefulcents) on blogihoidja, kirjanik ja blogi Careful Centsi asutaja. 2013. aasta mais jättis ta oma väikeettevõtete raamatupidamisdokumendi, et jätkata täistööajaga ettevõtlust ja blogimist.

Populaarseid Postitusi

Jooga harjutuse maksumusest välja kujunenud? Siin on kuidas salvestada

Kuus saladusi pro-fotograafilt, kes võtavad oma lastele imelise piksi ära

See on see, kuidas Waze Carpool aitab inimestel maha minna kulude üle

Kolledži rahaline abi on suurepärane, kuid pidage seda enne selle aktsepteerimist

Need 5 toetust loodi spetsiaalselt selleks, et aidata naistel alustada äritegevust

Lisa Oma Kommentaar