Ma olen sündinud muretsen, et viimase kümne aasta jooksul on meie tulude vähenemine 60% olnud väljakutseks. Siiski, mu naine ja ma elame hästi, ja me ostnud oma väikest kodu raha eest eelmisel aastal. Ja meie äritulude vaatamise ajal kaovad, olen lõpetanud neli töökohta, millest mulle ei meeldinud.

Ma tee seda raha teenimine (eriti nüüd), kuid ma võin töölt lahkuda ja proovida midagi muud, kui ma tunnen seda, sest meil pole võlga, hoiame oma kulusid vähe ja me paneme raha kõrvale. Olen alati hinnanud vabadust ülal asjade omamisest, mistõttu olen otsustanud mitte järgida edukate versioonide tavapäraseid versioone. Muidugi oleks tore olla suur köök, kus leilisaator on liiga suur magamistuba. Lisage uus auto (või kaks) ja tohutu televisioon, ja ma elaksin American Dreami.

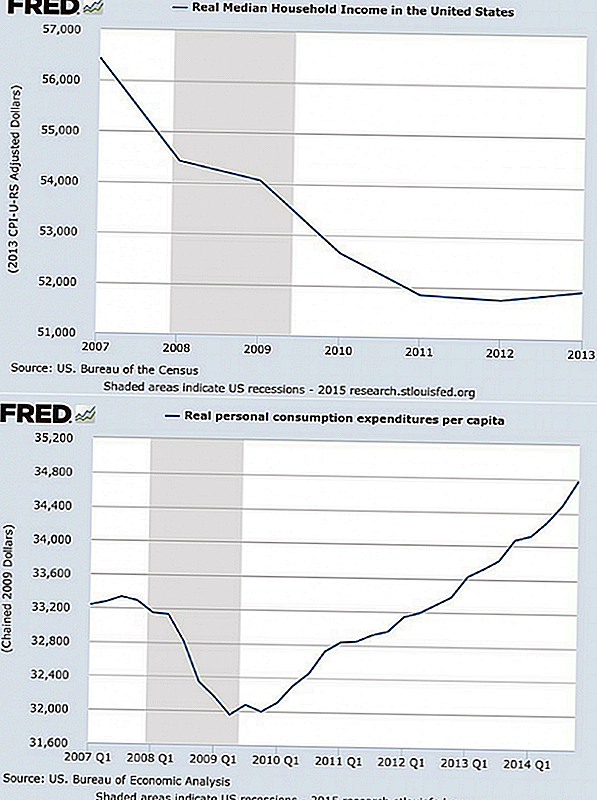

Kuid American Dream'i maksmine võib olla raske. Föderaalreservi statistika näitab, et Ameerika Ühendriikide keskmine leibkonna sissetulek on alates 2007. aastast vähenenud 8%, isegi kui isiklikud tarbimiskulutused elaniku kohta kasvavad jätkuvalt. Teisisõnu, me teeme vähem ja kulutame rohkem.

"American Dream Inflation"

"Ameeriklased, kaasa arvatud mina, on nii sõltuvad mõttetutest kulutustest, mida jõhker majanduslangus ja tõeline oht meie elustandarditele on vaevalt teinud rahasumma, mis ei ole meie rahakottidest õigeks põhjuseks," ütles finantsautor Rick Uus mees. Soovid korrutada ja muutuda "vajadusteks", mida me alati vajavad rohkem näidata oma edu. Newman viitab sellele arengule kui "American Dream Inflation".

Mis juhtub, kui minna maanteel ja hakata kulutama rohkem, kui teete? Sa saad töötada palju, tunnete stressi ja teil on üha kasvav võlg ja kulukoormus, mis muudab teid vähem vabaks ja vähem rahaliselt turvaliseks. Ühel päeval võite avastada, et olete üks suuremaid inimesi, kes vajavad tööd 70-aastaselt või 80-aastaselt. Kas see ei tundu enam nagu American Nightmare?

Probleem ei osta asju, mida vajate või mis rikastavad teie elu ja on taskukohased. Ja sa ilmselt saab endale lubada mõned luksuskaupadele. Kuid sageli näevad jõukuse tunnused endast vajaliku edu osa, kui nad on tõesti hästi, lõksu.

Niisiis, kuidas vältida ülemäärast tarbimist ja võlga, mis võivad põhjustada nii palju rahalisi probleeme? Proovi seda:

- Lõpetage teiste inimeste standardite järgi edu mõõtmine

- Muutke oma kulutuste harjumusi

Mis teeb Sinu Õnnestub välja nägema?

Kena asju ostes pole midagi valesti, kuid asjade väärtustamisel või lihtsuse asemel pole midagi valesti. Ja see pole kunagi üks või teine. Mõelge hoolikalt, mis on tegelikult tehtud sina õnnelik (ja mis mitte) otsustada, kuidas tasakaalustada konkureerivaid väärtusi ja kui palju maksta nende rahuldamiseks.

Näiteks kujundage oma sõiduteel ilus RV. Kiplinger ütleb, et keskmine mootorikodu maksab 100 000 dollarit. Nüüd lisage gaasi-, kindlustus-, maksu-, litsentsi-, hooldus- ja puhkealade hinnad, mis rendivad kuni $ 70 öö kohta. Pärast 10-aastast omandiõigust võite avastada, et oma RV-d kasutada maksis 1000 krooni öö kohta. Kas see on seda väärt?

RV näeb muljetavaldav ja see on teie edu märk, kuid kui palju see sümbol on väärt? Siin pole õiget vastust (meil kõigil on oma väärtused), aga pannakse sellele number - teie number. Seejärel kompenseerige, mida te päästa, lihtsalt rentides RV-i aeg-ajalt reisile. Te võite arvata, et maksate palju rohkem kui teie number, et mõne võõraste pea välja lülitada.

Kes võib öelda, kui palju teie kulutusi on motiveeritud soovist muljet avaldada teistele, kuid keegi ei ole selle ego teguri suhtes immuunne. Ja isegi kui sa teadlikult asetad mõned väärtus muljet avaldades teistele, on sul tõenäoliselt muid, tähtsamaid väärtusi. Lisaks näitavad hiljutised uuringud, et raha kulutamine teiste muljetamiseks ei tee teid õnnelikuks.

Võib-olla te hindate vabadust. Võibolla oleks teie elu rikkalikumaks reisi üle kogu maailma kui mõne muu väljamõeldud vidinaid. Aeg koos sõpradega, üks aasta raamatu kirjutamiseks, parem või varem pensionile jäämine - kõik need väärtused ja eesmärgid võidakse potentsiaalselt kaubelda, kui te jätate nägemuse edukusest, mis tähendab ülemäärast tarbimist ja kestab kauem aega, et kõik selle eest maksta.

Mida saate selle lõksu teha? Mõelge hoolikalt sellele, mida te olete tõesti väärtust ja lisage nimekiri. Lisage oma üldised väärtused ja konkreetsed olulised eesmärgid. Pange see nimekiri oma rahakoti või rahakottesse ja vaadake seda üle, kui otsustate, kas midagi osta. Arvutage tõeline kulu (ma pean selle kohta hetkega rohkem rääkima) ja küsi mõnda "väärtusküsimust", nagu ...

- Kas see ost sobib minu väärtustega?

- Kas see lähendab mind oma eesmärkidega lähemale?

- Kas see on kogu (tõene) maksumus?

Muuda oma kulutuste harjumusi

Võib-olla te ei osta asju, et muljet teistele või jälitaksin unenägu, mida te arvate ainult teie jaoks. Võite kulutada raha mugavuseks, meelelahutuseks ja erinevateks hetkeoludeks. Ikka, kui sa kulutad liiga palju ja kuluta seda valel moel, satute rahalistesse probleemidesse. Siin on kaht tüüpi kulutusi, mis põhjustavad suurimaid probleeme:

- Laenatud raha kulutamine

- Kulutused, mis lisavad tulevasi kulutusi

Kõik räägivad võlgadest ja USA keskminemajapidamine võlgneb krediitkaartidele 7,300 dollarit.

Kuid teist tüüpi kulutused, mis lisavad teie elule muid kulutusi, on samuti oluline. Lõppude lõpuks, isegi kui maksate selle fancy RV-i eest sularaha, on teil ikka veel litsentsi-, kindlustus- ja muud kulud, mis jätkuvad nii kaua, kui olete selle omanik. Ja siis on ostud, mis lisavad muid kulusid ja võlgnevused teie elule.

Näiteks kodud on suuremad kui kunagi varem; keskmine maja pakub 2600 ruutjalga elamispinda. See lisaruum on nauditav, kuid see on ka kallis kahel viisil. Esiteks, kui laenutate laenult 190 000 dollarit, selle asemel, et osta oma maja 130 000 dollarit, maksate 30 000 aasta jooksul 109 400 dollarit 4,5 protsendi suuruse hüpoteegiga.

Teiseks maksavad suuremad kodud kinnisvara maksude, kindlustuse, hoolduse ja kommunaalteenuste eest rohkem. Aastate jooksul võite selle avara tunnete jaoks välja maksta täiendavat 160 000 dollarit. Kas see on väärt seda palju sulle? Mitu tundi töötab? Mida võiksite seda teha või kui selle raha on salvestatud?

Mõnikord ei saa aru, kui palju asju tõesti maksumus. Olles teadlik, et suudab oma meelt osta, siis võite küsida ja vastata sellele küsimusele ...

Mis on kogukulu?

Mis see maksab? Sellele küsimusele vastatakse tavaliselt hinnaga. Kuid paljude ostude puhul alghind on alles algus.

Näiteks kui säästate üles ja osta mullivanni 2500 dollarini sularahas, võite arvata, et oled arukas, sest sa ei läinud vähemalt selle eest võlgu. Aga sina tegin lisage oma elule tulevased kulud.

Kütteseadme aastane elektri maksumus on üle 250 dollari. Vajame kemikaale, puhastusvahendeid ja remonditöid, mis maksavad ehk 350 dollarit aastas. Mõned kümblustünnid kestavad vaid kuus aastat, mistõttu kogumaksumus, sealhulgas ostuhind ja kulud, võiksid olla $ 6100 või rohkem kui $ 1000 aastas.

Võimalik, et mullivann, ratsutamismasin või teine auto võiksid hinna ja käimasoleva kulu väärt olla, kuid kuidas saab olla kindel, kas te isegi ei tea kulusid? Arvutage kogumaksumus enne kui otsustate osta midagi, ja seejärel otsustage, kas ost rikastab teie elu nii palju, mida maksate. Siis küsige seda küsimust ...

Kuidas maksta sularaha?

Mõelge kõigile huvidele, mida olete aastate jooksul krediitkaartidele ja auto laenudele maksnud, ja mida saate teha selle raha eest, kui teil on see kõik kohe tagasi.

Vabandust, te ei saa seda tagasi saada, aga teie saab hakkad maksma sularaha asjade eest ja / või maksma krediitkaarte iga kuu, et vältida intresside maksmist (ja kui te ei saa seda teha, siis võib aeg neid kaarte katkestada). Tasulised eeskirjad saavad ühe või mitu järgmist hüvitist:

- Vähem makseid, et jälgida

- Vähem töö vaja raha teenimiseks intressi maksmiseks

- Raha, mis ei huvita, saab kasutada tähtsate eesmärkide saavutamiseks

- Vähem stressi võlgnivate eluviisidega

Ilmselt peate maja ostmiseks raha laenama (kuigi pool kodumaist müüki Floridas on sularahas), kuid peaaegu kõikjal on võimalus tasuda sularaha.

Väiksemate asjadega lõpetage ostmine nii palju, et saaksite maksta läheb. Tuleta meelde, et kõik need väikesed asjad võib takistada teid oma saavutamisel suured eesmärgid.

Suuremate ostude jaoks prognoosige vajadust ja eraldage raha erikontol. Näiteks oleta, et teil on auto, kuid sooviks midagi paremat. Kui arvate, et võite endale lubada endale 400-dollarilise auto maksmise, tõendage see iga päev 400 dollariga, kuni võite oma uute rataste eest maksta. Ja alati küsi endalt ...

Kas sa vajad seda kohe?

Üks lihtsamaid võimalusi kulude juhtimiseks on oodata, et asju osta. Seal on mitu põhjust, miks viivitus võib raha säästa, kuid kõige lihtsam on see võite oma meelt muuta ja seda toodet mitte osta. See näitab teadust.

Uuringud näitavad ka seda, et tervet annet viivitamine vähendab ostude sagedust - võite säästa palju raha, kui sa sööd välja poole võrra või teha oma mööbel kaks korda kauem.

Tehke hoogu heale harjumusele ja oodake, et osta neid riideid või seda uut arvutit. Isegi kui te ikkagi otsustate neid osta, võib-olla lähevad nad ootele müüki. Ja lõpuks küsi endalt suuri küsimusi, nagu ...

Kas Dream hindab ülemäärast võlga ja kulusid?

Sa alati raiskad mõned raha - kõik teevad vigu ja kiidavad hetkeks soove.

Tõelised probleemid tekivad siis, kui tunnete vajadust osta, mida kõik teised oma väärtustest sõltumata, ja võtate võlg ja suuremad kulud. Siis võib teie American Dream olla American Nightmare. Võimalikud tagajärjed on järgmised:

- Hüvitiste tõttu maksate selle eest kõike muud

- Te ohverdate tähendusrikka eesmärke hetkedeliste rõõmude jaoks

- Te loobute vabadusest tööle, mida sa vihkad, kuna see hõlmab arveid

- Teil on vaba aega nende krediitkaartide tasumiseks rohkem tööaega

- Te jälitate pärast rohkem asju, selle asemel et nautida seda, mis sul on

- Kui olete oma sissetulek kaotanud, olete pankrotist mõni kuu

- Te kauplete sinu õnne teistega loodud edu versioonile

Miks mitte defineerida edu vastavalt sinu väärtused? Loo ja rakendage plaan, et maksta ära kõik, mida võlgnete ja võlgade eest tasuta. Ja kasutage ülejäänud ülaltoodud näpunäiteid, et mitte kunagi alla jääda lõksu. Lõppude lõpuks on sul tõenäoliselt paremaid asju, kui alati püüate elada kellegi teise unes.

Teie käik: kas sa leiad, et raha kulutate liiga paljudele asjadele, mis suurendavad võlg ja stressi kui teie elus tegelik väärtus?

Populaarseid Postitusi

Kuldne riigi säästmine: 21 viisi, kuidas raha säästa, kui elate Californias

Need kaks ettevõtet maksavad sõna otseselt, et aidata võidelda kliimamuutuste vastu

11 lihtsat rohelist liigutust, mis aitavad säästa raha ja keskkonda

See mees leidis vaba võimaluse puhta jõu saamiseks prriisi päikesepaneelide jaoks

Alates keelatud Bru-st: kuidas see paar töötab Growler Bar in Florida

Lisa Oma Kommentaar