Pärast mitu aastat atraktiivset eluasemeturgu võivad paljud soovivad majaomanikud oma ostuplaane edasi lükata.

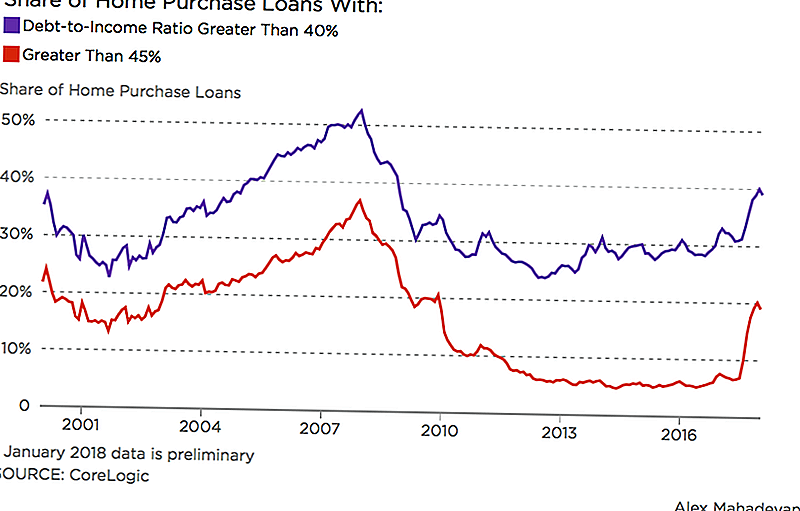

Wall Street Journal teatas, et 1 viiest tavapärastest hüpoteeklaenudest, mis tehti eelmisel talvel, anti inimestele, kes kulutavad 45% või enam oma igakuist sissetulekut võlgadele. CoreLogici kinnisvara analüütikute andmed keskendusid hüpoteekidele, mis vastasid Fannie Mae ja Freddie Maci kehtestatud standarditele.

Aastal 2017 tõstis Fannie Mae hüpoteeklaenude kindlustamise piirid, kus laenuvõtjatel oli kuni 50% võla ja tulu suhe; eelmine piir oli 45%. Muutus loob kvalifitseeritud laenuvõtjate jaoks suurema nõude, kellel on õppelaenud või muud võlad. Kuid laienev laenuvõtjate kogum võib anda vale ülevaate sellest, kas laenuvõtja on valmis majaomanikule ette valmistama.

"Soovite, et kõik, kes oma eluasemelaenudele maksaksid palju väiksemat osa oma sissetulekust ja kellel oleks madalam võla suhe, kuid see pole olukord, kus esineb palju esmakordselt koduostjaid," ütles Robert Silverman, professor linna- ja piirkondlik planeerimine Buffalo Ülikoolis.

Tõusvad intressimäärad raskendavad ka laenuvõtjate koduabiteenuseid. Ehkki hüpoteeklaenude intressimäärad on sellel kevadel langenud, on need üldiselt olnud alates 2016. aasta lõpust kõrgemad. Mortgagepankade ühingu ekspert arvas HousingWire'i hiljutises intervjuus, et hüpoteeklaenude intressimäärad tõusevad 2020. aastaks 5%.

Õppelaenude ja muude võlgade puhul on palju noori, kes viivad koduvõimalused.

Kui rohkem inimesi saab hüpoteeki, kas me veel üks mull

Jah, me oleme mullides, ütles Silverman. Kuid see ei ole päris nagu 10 aastat tagasi lõhkenud. Kodu hinnad tõusevad ja madal inventuur muudab soojendatud konkurentsi, kuid laenuandmisstandardid on täna ranged täna võrreldes eelmise avarii perioodiga.

Kuid hiljutine maksureformide tegelik mõju seoses hüpoteegiintresside ja kinnisvara maksude mahaarvamisega võtab mõnda aega aega. Ameeriklased, kes hoiavad kinnisvara oma võlgade tasumiseks, võivad mõjutada ka pakkumist ja nõudlust.

Silverman ütles, et kõik need asjad võivad "mõnevõrra langetada" eluasemeturul.

Mida peaksite oma hüpoteeki kulutama?

Paljud laenuandjad soovitavad kulutada mitte rohkem kui 28% oma brutokuupäeva sissetulekust kodukuludes, kaasa arvatud maksud ja hooldus. Saldo soovitab hoida seda 20-25% -ni oma igakuistest sissetulekutest sõltuvalt teie praegusest võlakoormusest. Vahepeal soovitab finantseverelüütik Dave Ramsey hüpoteekkalkulaator hoida hüpoteeklaenu 25% -ni teie kodumaistest palkadest.

Kui kulutad rohkem kui 30% oma brutotulust eluasemele, väitis Silverman, et te nimetatakse eluasemekulude koormamiseks, sest teie ülejäänud sissetulek saab venitada kiiremini.

"See on viimase kümne aasta jooksul probleeme saanud," ütles ta. "Üha rohkem peresid on alla 30%."

See 30-protsendiline kalkulatsioon teie kodukuludele on pikka aega olnud taskukohasuse standard, ütles Silverman. Näiteks eluaseme- ja linnaarenduse osakond kasutab seda eluaseme valiku kviitungi programmi toetuse määra kindlaksmääramiseks. Hüpoteeklaenuandjad kasutavad seda ka laenuvõtja võime hüpoteegi tagasimakse näitajana.

Ja kuigi kodumajapidamiste hinnad tõusevad, ei ole sissetulekute kasv sellega kooskõlas, ütles Silverman. Selline ebavõrdsus võib takistada paljusid teisiti kvalifitseeritud laenuvõtjaid oma koduhüljeste unistustest.

Lisa Rowan on Penny Hoarderi vanemtöötaja.

Populaarseid Postitusi

8 Vastutustundlikud viisid, kuidas ma kasutan mu maksusoodustust, et mind veelgi rohkem raha teenida

Jah, veebruaris saate värsket toodet. 5 eset, mida otsida nüüd

Amazon on hooajalise repsi palkamine kodus töötamiseks ja teenige $ 10 / tund

Mellow Mushroom soovib teile anda tasuta juustupitsa just selleks, et seda teha

Mõtle väljaspool ehete kasti: 10 vapustavat (ja taskukohast) V-päeva ideed

Lisa Oma Kommentaar