Hinnanguliselt on ligikaudu 50% õppelaenu laenuvõtjatelt mõne tüüpi õppelaenu andmisest keeldumise programmi. Kuid see statistika on eksitav, sest paljud laenuvõtjad arvavad, et see tähendab teatud tüüpi üliõpilaslaenude andmise programmi saamist. See on vale.

Tegelikult on enamik laenuvõtjaid kvalifitseerunud üliõpilaslaenu andeksandmiseks ühe sellise "salajase" viisi kaudu. Saladus on lihtne: registreeruge kvalifitseeruva õppelaenu tagasimaksete kava jaoks ja kõik laenujäägi jäävad plaani lõpuks andeks.

See on nii lihtne. Veelgi parem on see, et teie sissetulek oleks piisavalt madal, et saada null või minimaalne tagasimakse, mille lõppedes antakse teile laen. Jah, seal võib olla maksutõke, kuid see ei tohiks takistada teid nendest programmidest. See on parim alternatiiv, kui te ei saa endale lubada oma laene ja otsite andestavat valikuvõimalust (ja arutame artikli lõpus veidi makseid).

Kui te ei ole päris kindel, kuhu alustada või mida teha, kaaluge CFA-ga töölõpetamise soodustamist. Soovitame üliõpilaslaenude plaanijat aidata teil oma õppelaenuvõlgade osas kindlat finantsplaani kokku panna. Tutvuge Õppelaenude planeerija siin.

Siin on õppelaenu tagasimaksete kavad, mis vastavad õppelaenu andmisele:

Sissetulekupõhine tagasimaksete kava (IBR)

Tulupõhine tagasimaksete kava (IBR) on üks kõige tavalisemaid tagasimaksekavasid laenuvõtjatele, kui neil on rahalisi raskusi. Kui teil on laenud enne 1. juulil 2014 ei ületa makse teie tavapärase sissetuleku korral rohkem kui 15%. Selles plaanis maksate makseid 25 aastaks ja sel juhul antakse teie laenud teile andeks.

Kui olete laenuvõtja pärast 1. juuli 2014, teie laen ei ületa 10% teie diskretsiooni sissetulekust ja laen antakse andeks 20 aasta pärast.

IBR-i puhul ei ületa laenude tagasimaksmine kunagi 10-aastase tagasimakse plaani maksmist ja teie laen antakse ka tähtaja lõppedes.

Teie "diskretsiooniõigusliku sissetuleku" tegelik summa määratakse kindlaks teie perekonna suuruse ja tuludeklaratsioonide põhjal. Vaadake meie diskreetset sissetulekute kalkulaatorit, et teada saada, milline oleks teie soovitud sissetulek.

Maksma nagu te teenite tagasimaksete kava (PAYE)

Makselaenuandmine (PAYE) on väga sarnane IBR-i plaaniga. PAYE-ga ei tasu maksta rohkem kui 10% oma diskretsiooni sissetulekust ning teie laen kaotab ka pärast 20 aastat. Seda programmi nimetatakse mõnikord ka Obama üliõpilaslaenu andeksandmiseks.

Peamine erinevus on selles, et teatud laenud, mis lähevad tagasi 2007. aastasse, vastavad sellele kavale.

PAYE-ga ei ületa laenude tagasimaksmine kunagi 10-aastase tagasimakse plaani maksmist ja teie laen kaotab tähtaja lõppedes.

Nii IBR-i kui ka PAYE puhul võib olla mõistlik esitada oma maksudeklaratsioon abielu esitamise eraldi, et kvalifitseeruda.

Muudetud makse, kui teenite tagasimaksete kava (REPAYE)

RePAYE on PAYE muudetud versioon, mis on laenuvõtjatele kättesaadav pärast 2015. aasta 17. detsembrit. Erinevalt PAYE-st, mis oli saadaval pärast 2007. aastat võetud laenude jaoks, on REPAYE avatud kõigile otselaenuandjatele, olenemata sellest, millal laen välja võeti. Tagasimaksega plaan katkestab teie makse 10% ulatuses teie diskretsiooni sissetulekust ja laen antakse andeks 20 aasta pärast.

RePAYE-kava sisaldab ka intressitoetust, mis aitaks katta 50% intressidest juhtudel, kui uued maksed ei suuda kogunevate intressidega sammu pidada.

Lisateavet selle kohta, kuidas RePAYE aitab laenuvõtjaid siin.

Tulu tingimusliku tagasimaksekava (ICR)

Tulu tingimusliku tagasimaksekava (ICR) on natuke teistsugune kui IBR või PAYE. ICR-i jaoks ei ole esialgset sissetulekunõuet ning iga abikõlblik ostja võib teha makseid selle kava alusel. Selle plaani kohaselt on teie maksed väiksemad järgmisest:

- 20% teie diskretsiooni sissetulekust

- Mida maksaksite 12-aastase fikseeritud maksega tagasimakseplaani, mis on kohandatud vastavalt teie sissetulekule

ICRi plaaniga antakse teile laenud 25 aasta lõpuks.

Oluline on märkida, et selle plaani kohaselt võivad teie maksed olla kõrgemad kui tavaline 10-aastane tagasimaksekava. Kuna peate oma sissetulekut igal aastal esitama, kui teie sissetulek suureneb piisavalt, muudab teie makse vastavalt sellele.

Avaliku teenistuse laenu andestus (PSLF)

See ei ole saladus, kuid see on üks kõige populaarsemaid viise laenu andestuse saamiseks. See ei ole teie tagasimaksekavaga midagi pistmist, aga kui oled arukas, võite kombineerida IBR-i või PAYE-d PSLFiga, et saada maksimaalset kasu.

Paljud inimesed on mures avaliku teenuse laenu andestuse tuleviku pärast. Meil on täielik lagundamine Trump üliõpilaslaenu andestuse ettepanekud, mis rõhutavad võtme muudatusi. Üldiselt tuleks enne 30. juunit 2019 väljastatud laene pidada vanaisa - nii et kui te olete laenuvõtja kohe, siis ei tohiks muretseda liiga palju.

Lisateavet avaliku teenistuse laenu andestuse kohta leiate siit: üliõpilaslaenu andestuse saamise võimalused või võite registreerida meie 15-minutilise programmi kaudu, et näidata, kuidas taotleda. Vaadake avaliku teenuse laenu andestuse väljaõpet.

Maksu tagajärjed õppelaenu andestusest

Oluline on märkida, et kuigi need "salajased" üliõpilaslaenude andestuse võimalused võivad olla kasulikud mõnele laenuvõtjale, võivad teised kaasa tuua maksuelemendid (vt maksud ja õppelaenu andestus).Praeguste IRS-i eeskirjade kohaselt võidakse teil nõuda tulumaksu tasumist mis tahes summalt, mis on andestatud, kui teil on mõni neist plaanidest teie tagasimaksetähtaja lõpus veel tasakaal.

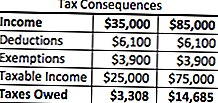

Mis juhtub, on õppelaenu andeks antud summa laenusaajatele aasta jooksul maksustatavat tulu. Seega, kui teil oleks olnud tagasimaksete kava alusel antud üliõpilaslaenudele 50 000 dollarit, peetakse seda sissetulekuks. Kui teete 35 000 dollarit, töötab kogu teie aasta kogutulu 85 000 dollariga. Tulemus? Kõrgem maksuarve.

Kuid paljude laenuvõtjate puhul on see maksuarve palju paremini hallatav kui esialgne võlg ennast, seega on plaan mõistlik. Väga lihtsa näitena on siin mõlemas stsenaariumis maksude arve sarnane:

Nagu näete, võite nende tagasimaksetega plaanide kohaselt võlgendada föderaalse tulumaksu täiendavalt 11 377 USA dollarit aastas, mil te seda teete. Kuid see on odavam kui algse 50 000-dollarilise pluss intressi maksmine. Lisaks on olemas võimalused töötada välja IRS-i tagasimaksekava, kui see on vajalik, mis võib teie olukorras kasulik olla.

Maksejõuetus ja andestus

Mis siis, kui sul on tohutult suur osa üliõpilaslaenu võlgadest ja teie maksuarve on tohutu? See on suur probleem mõne inimese jaoks ... See on koht, kus maksejõuetus hakkab mängima.

Maksejõuetus juhtub siis, kui teie kohustuste summa ületab teie vara õiglast turuväärtust. Te võite olla osaliselt maksejõuetu, kui teie õppelaenu võlg ületab ainult osaliselt teie kohustused.

Varad on määratletud kui: sularaha, varud ja pensioniplaanid, kinnisvara ja omandi osalus ettevõttes või partnerluses. IRS sisaldab ka raskesti hinnatavaid varasid, nagu riided, majapidamistarbed ja tööriistad.

Kohustused hõlmavad jooksvaid ja tähtajaks tasumata arved, üliõpilaslaenud (sh laenude andmine) ja ärilaenud.

Nii, oletame, et teil on vara 100 000 dollarit (kodu omakapital, pensioniplaanid jne). Oletame, et teil on võlgades $ 200 000, millest üliõpilaslaenud on andestatud 100 000 dollariga.

Seega, 200 000 dollarist - 100 000 dollarini tähendab, et olete 100 000-dollariline maksejõuetus. Kuna üliõpilaste laenude andestamine on andeks antud, on 100 000 dollarit - ükski neist ei kuulu teie maksudesse ja ei arvestata teie maksustatava tulu hulka.

See võib tõepoolest aidata laenuvõtjaid, kes on mures selle pärast, et nad on oma üliõpilaslaenud andnud suurema summa maksustatava tulu.

Meeldetuletus isiklike õppelaenude kohta

Pidage meeles, et eratundide laenud ei paku mingit tüüpi andestavat programmi - isegi "salajased", nagu me eespool mainitud. Kui te võtate oma eratundide laene, kaaluge nende refinantseerimist madalama intressimäära või maksestruktuuri kasuks.

Soovitame kasutada sellist teenust nagu Usaldusväärne, mis võimaldab teil näha, mis teil on vähem kui 2 minutit, ja võrdleb õppelaene kümnetel laenuandjatel. Tutvuge täna Credible'iga, et näha, kas saate säästa erasektori õppelaenu. Boonusena saavad College Investori lugejad Crediblega refinantseerimiseks $ 200 boonust!

Võite oma info esitada ka siin:

Jätkake vestlust

Kui te ei ole päris kindel, kuhu alustada või mida teha, kaaluge CFA-ga töölõpetamise soodustamist. Soovitame üliõpilaslaenude plaanijat aidata teil oma õppelaenuvõlgade osas kindlat finantsplaani kokku panna. Tutvuge Õppelaenude planeerija siin.

Kas soovite rohkem teada saada PAYE või IBR? Jätkake meiega vestlust meie uutest õppelaenu võlakoorfoorumitest.

Kas kasutate neid "salajasi" õppelaenu andestuse strateegiaid?

Populaarseid Postitusi

Lugeda või mitte lugeda (e-raamatud). Kas paberraamatud odavamad kui e-raamatud?

On 5 minutit? See lihtne samm võib teie jaoks olla õnnelik pensionileminekuks

See Beermaker lammutas maha selle, mis on tegelikult käsitööõivaste omamine

Siin on, kuidas saate raha mängida online mänge (Tõsiselt)

See $ 1K stipendium hõlmab kolledžit, tehnikat, karjääri või online hariduskulusid

Lisa Oma Kommentaar