Washingtonis on eelarve hooaeg ja eelarvepuudujäägi kasv jääb majanduse ja finantsturgude esirinnas. Esmaspäeval, 1. veebruaril tegi Obama administratsioon ettepaneku 3,8 triljoni USD suuruse eelarvepaketiga, mille tulemuseks oleks eelarve puudujäägi edasine suurendamine 1,6 triljoni dollarini, mis on palju rohkem kui eelmisel nädalal kongressi eelarvepiirkonna (CBO) poolt välja kuulutatud 1,3 triljonit dollarit, . Kuigi eelarvepuudujäägi suurenemine oli oodata, näitas presidendi kavandatav eelarve püsivat ja endiselt märkimisväärset puudujääki tulevastel aastatel [joonis 1]. See suhteliselt kurnav väljavaade on eriti oluline võlakirjainvestorite jaoks, kuna puudujääki rahastatakse riigivõlakirjade emiteerimisest. Jääkraha emissioon on olnud võlakirjaturu tõsiasi juba peaaegu aasta, kuid investorid kahtlemata küsivad, milline mõju avaldab rekordilise defitsiidi intressimäärade tasemel.

Puudujääk ja intressimäärad - joonis 1

Investorite hirm

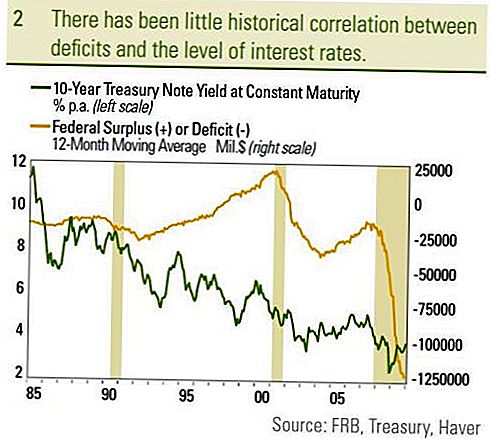

Investorid kardavad suurt ja kasvavat puudujääki, kuna puudujäägi rahastamiseks on vaja üha suuremat võlga. Kuna võlg suureneb, kardavad investorid, et suurte võlakirjade emiteerimine nõuab suuremaid ja kõrgemaid intressimäärasid, et investorid saaksid piisavalt nõudlust. See võib viia mitte ainult olemasolevate võlakirjainvestorite kõrgemate intressimäärade ja madalamate hindadega, kuid kõrgemad intressimäärad võivad pärssida erasektori investeeringuid, mis omakorda võib pidurdada üldist majanduskasvu. Kuidas erasektor ja finantsturg reageerivad eelarvepuudujäägile, on majandusteadlaste vahel ikkagi arutelu, kuid turu ajalugu näitab puudujääke ja intressimäärade taset vähe. [Joonis 2]. Kuna puudujääk hakkas 2000.-2003. Aasta lõpus halvenema, siis intressimäärad tegelikult vähenesid. Kuna eelarvepuudujääk vähenes aastatel 2003-2007, näitas kümneaastane riigivara tulusust tagasihoidlikult, vastupidiselt investorite arvates. Lisaks, kuna föderaalse puudujäägi hiljuti hakkas viimasel ajal järsult tõusma, reageerides stimuleerivatele meetmetele Suur majanduslanguse vastu võitlemiseks, on 10-aastane riigikassa tootlus madalam. Võrreldes eelarvepuudujääki protsendina SKTst 10-aastasele riigivaraväärtusele, on kasulik, sest see võtab majanduse toodangu puudujäägi (või ülejäägi) suuruse ja võrdleb seda riigivõlga teenindamise kuludega . See meede ei tekita ka puudujääki ja intressimäärasid. Ehkki kõige olulisem on endise presidendi Clintoni alustatud föderaalse ülejäägi võrdlus.

Föderaalvalitsus tegutses ülejäägiga 1998. aasta algusest kuni 2002. aasta alguseni, kusjuures 2001. aasta alguses oli ülejääk 2,6% SKTst. Kümneaastase võlakirjaosakonna tulu ulatus keskmiselt 5,4% -ni võrreldes 4,1% -lise keskmise saagiga 2002. aasta veebruarist kuni 2010. aasta jaanuarini. Vaatamata ülejäägile, oli võlakirjade intressimäär (intressimäärad) suurem võrreldes 2003. aasta eelarvepuudujäägiga. Kuna puudujääki rahastatakse võlakirjade müügist (mis on palju hiljem tagasi makstud), on võlakirjainvestorite jaoks peamine võlgnevus protsendina SKTst. Mida suurem on võla suurus majanduse suuruse (SKT) suhtena, seda suurem on võlakoorem ja võlgade mittetöötamise oht.

Joonis 2

Jaapan seisab välja

Seoses sellega seisab Jaapan vastu argumendina puudujääkide vastu, mis toob kaasa kõrgemad intressimäärad. Jaapani võla suhe SKP-sse on 160% SKT-st arenenud riikide seast kõige suurem, kuid Jaapani valitsuse 10-aastased võlakirjad annavad ainult 1,3%. Kuigi kasvav võlg SKP suhtes on kindlasti negatiivne, on see vaid üks tegur, mis mõjutab võlakirjade tootluse taset. Kuigi mõni aasta vanune on viimane föderaalreservi uuring puudujääkide ja intressimäärade kohta, viitab võla suhe SKT-le kui potentsiaalsetele juhistele intressimäärade suunas. Autorid jõudsid järeldusele, et pikaajaliste riigivõlakirjade intressimäärade kasv võlgade suhe SKP suhtes 1% võrra suureneb 0,03% -lt 0,05% -ni. Kuid autorid teatasid ka, et mõju peaks olema pikemaajaline ja võtma kolm kuni viis aastat, et see kajastuks täielikult intressimäärades. Finantskriisi alguses oli USA võla suhe SKP-sse 70% ja prognooside kohaselt tõuseb see lähiaastatel 100% -ni, kasvades 30 protsendipunkti. Kui taotleda 30 protsendipunkti kasvu Fedi uuringu poolt oodatust oodatust 0,03-0,05% -lise kasvu, näitab, et puudujääk tõuseb kolme kuni viie aasta jooksul intressimääradega 0,9% kuni 1,5%. 10-aastane riigikassa annab praegu 3,6% ja see tähendab, et selline samm tooks kaasa 10-aastase riigivara tootluse 4,5% -lt 5,1% -le, välja arvatud muud tegurid. Kuigi märkimisväärne muutus on vaevalt selline, mida paljud investorid kardavad suurema puudujäägi vastu.

Prognoositud 9,9% SKT-st on USA föderaalne puudujääk tänapäeval enneolematu ja me ei kavatse selle tähtsust loobuda. Meie 2010. aasta Outlooki sõnul usume, et Fedi võlakirjade ostude puudumine koos rekordiliste riigivarude tarnevajadustega on võlakirjade negatiivne tegur hiljem 2010. aastal. Kuid inflatsioon on ajalooliselt olnud kõige paremini seotud keskmise ja pikaajalise võlakirjade intressimääradega, samal ajal kui Fed on suurem mõju lühiajalistele saagistele. Jaapanis on valitsemissektori võlakirjade väga madala intressimäära tõus olnud pidev deflatsioon. Jätkame puudujäägi ja sellele järgnevate riigikassa emissioonide vajaduste hindamist, kuid see on vaid üks tegur, mis mõjutab intressimäärade taset. Samuti mõjutavad võlakohustuste hindamised ja konkureerivate investeeringute tulususe määrad intressimäärade taset.Eeldatav reaalne (inflatsiooni korrigeeritud) majanduskasv mõjutab ka intressimäärade taset. Madalam reaalne majanduskasv näitab väiksemat investeeringutasuvust ja seega ka väiksemat tootlust. Meie arvates vähendas 2000. aastate 2000ndate aastate majanduskasv, võrreldes 1990. aastatega, madala riigikassa saagikusega. Usume, et intressimäärade peamised liikumapanevad jõud jäävad endiselt inflatsiooniks ja USA-sse, kuid paljud tegurid aitavad lõpuks kaasa intressimäärade taseme.

OLULINE AVALIKUSTAMINE

- Selle aruande koostas LPL Financial. Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele. Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga. Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Valitsuse võlakirjad ja riigi võlakirjad on tagatud USA valitsuse poolt põhiosa ja intressi õigeaegse tasumisega ning kui tähtajalised hoitavad, pakuvad nad fikseeritud tootlust ja fikseeritud põhiväärtust. Kuid fondiosakute väärtus ei ole garanteeritud ja see kõikub.

- Ettevõtete võlakirjade turuväärtus kõikub ja kui võlakirja müüakse enne tähtaega, võib investorite tootlus erineda reklaamitud tootlusest.

- Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad, kui intressimäärad tõusevad ja sõltuvad kättesaadavusest ja hinnamuutusest.

- Kõrge tootlikkus / rämpsvaraga võlakirjad ei ole investeerimisjärgsed väärtpaberid, mis hõlmavad suuri riske ja peaksid üldiselt olema kogenud investorite mitmekesise portfelli osaks.

- Investeerivad rahvusvahelised ja arenevad turud hõlmavad erilisi riske, nagu valuutakursside kõikumine ja poliitiline ebastabiilsus, ja ei pruugi sobida kõigi investorite jaoks.

- Aktsiainvesteering hõlmab riski, sh põhisumma kaotamist.

- Investeerimine investeerimisfondidesse kaasab riski, sealhulgas võimaliku põhisumma kaotsimineku. Investeeringud spetsialiseeritud tööstussektorites on täiendavaid riske, mis on prospektis toodud.

- Omavalitsusvõlakirjad sõltuvad kättesaadavusest, hinnast ja turust ning intressimäära riski müüakse enne tähtaega.

- Võlakirjade väärtused langevad intressimäärade tõusuga. Intressitulule võidakse kohaldada alternatiivset minimaalset maksu.

- Föderaalselt maksuvaba, kuid muu riik ja maksukohustuslane võib kohaldada.

- Hüpoteekiga tagatud väärtpaberitega kaasneb krediidirisk, maksejõuetusrisk ja ettemakse risk, mis toimib nagu kõnekriis, kus peate tagastama oma põhiosa varem kui tähtaeg, pikendusrisk, vastupidine ettemakse risk ja intressimäära risk.

Populaarseid Postitusi

Kuidas säästa raha autoistmele, ohustamata lapse turvalisust

Hüppake ja liituge kassiriruga: Ei, tõesti nad palkavad

Kuidas saada vanemate, kujuga, paremate kodu ja aedade ja palju muud tasuta liitumisleping

See Müügipoeg teenis $ 1 miljon oma blogist ja nüüd reisib kogu maailma

Hangi oma kofeiini parandamine, kuid säästa raha: 11 kuidas saada tasuta või odavat kohvi

Lisa Oma Kommentaar