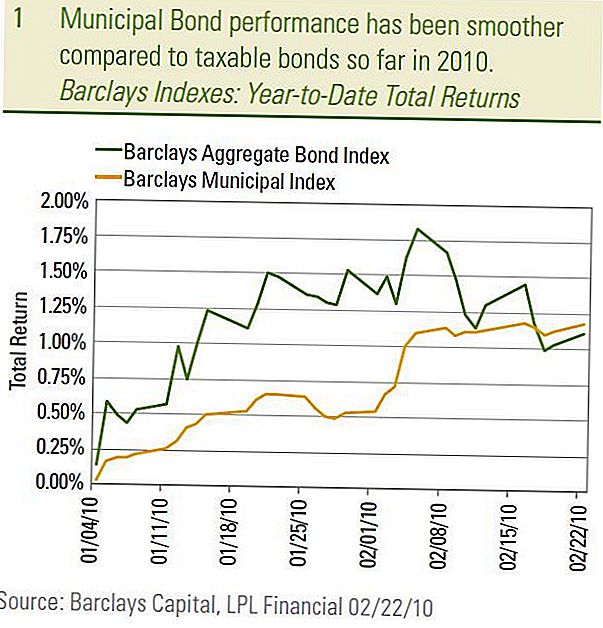

Munitsipaalkohtutehingute turg, mida mõõdeti Barclaysi kohaliku võlakirja indeksiga, on käesoleval aastal liikunud mööda aeglast ja stabiilset tempot, erinevalt maksustatava turu turgudest. Hiljutine turumeede halveneb aastate jooksul, mil kohalike võlakirjade turg oli tuntud kui "vaikne" võlakirjaturg. Maksulahenduslikud võlakirjad omandaksid suurema osa meedia tähelepanu ja munitsipaalvõlakirjade hinnamuutused olid palju vähem volatiilsed ja uudsed kui nende maksukohustuslaste kolleegid. Muidugi muutis 2007. aastal alanud finantskriis kõike seda ja munitsipaalturud olid üks mitmest sektorist, mis näitasid enneolematut volatiilsust ja tähelepanu. 2009. aastal kompenseeris munitsipaalne turg märkimisväärselt selle kahju eest ja 2010. aastal tundub, et kohaliku omavalitsuse turg on jätkanud oma "vaikut" käitumist.

22. veebruari seisuga on Barclaysi kohaliku võlakirjaindeksi kogutulu 1,18%, mis on veidi suurem kui laiemas maksustatavas turus, mida mõõdeti Barclays Aggregate Bond indeksiga 1,11%. Kuid kuna kogutulu koosneb nii hinnamuutustest kui ka intressituludest, on kohalike võlakirjade turg pärast maksejõu mõju arvesse võtnud veelgi paremaid tulemusi. Lisaks andis kohalike omavalitsusüksuste võlakirjad tulumaksumäära sujuvamaks läbiviimiseks, võrreldes maksustatava turuga.

Muni Bond Performance

Vähendatud volatiilsus

Omavalitsuste võlakirjaturu vähenenud volatiilsust võib näha ka 10-aastaste riigikassa ja omavalitsuse võlakirjade tulude võrdlemisel. Alates aasta algusest on keskmine 10-aastane AAA-i kohalik tootlus olnud väga kitsas 0,08% (3,03-3,11%) tootlusvahemikus võrreldes 0,27% -lise tootlusvahemikuga (3,56% kuni 3,83%) 10- aastane riigikassa märkus. Eriti huvipakkuvad keskmised 10-aastased omamaised saagised on olnud suhteliselt vastupidavad, samal ajal kui kümneaastane riigiväärtus on veebruari alguses suurenenud. Meie 2010. aasta Outlooki prognoosides prognoosime, et omavalitsuste võlakirjade tulusus on kõrgemate riigiväärtpaberite suhtes resistentne ja me eeldame, et see suundumus jätkub.

Püsivama omavalitsuste võlakirjaturu peamine põhjus oli tagasiminek tavapärasematele suhtelistele hindamistele. Esmane suhtelise väärtuse baromeeter mõõdab lihtsalt kohalikke tulusid protsendina riigikassa saagist. Mida kõrgem on protsent (või suhe), seda odavamad omavalitsusvõlakirjad on riigikassadelt ja vastupidi. 2008. aasta detsembris jõudes on finantsturgude taastumisel vähenenud omavalitsuse ja riigikassa tulususe suhe ning hinnangud on jõudnud tasemele vastavalt varasematele keskmistele, välja arvatud lühiajalistele omavalitsustele, mis on nüüd pikaajalisest keskmisest madalamad. Kõige odavamate hindamiste tõttu jääme lühikese ajaga omavalitsusvõlakirju ja eelistavad keskmise ja pikaajalise kohaliku omavalitsuse positsiooni kvaliteetsete omavaheliste võlakirjade hulgas.

Keskmine AAA Muni Bond tulu

Krediidikvaliteediga seotud probleemid

Omavalitsuste krediidikvaliteediga seotud probleemid pole kaugeltki vaiksed, kuid me usume jätkuvalt, et hirmud laialt levinud munitsipaalvaldkonna võlakohustuste täitmatajätmise pärast on ülehinnatud. Majanduslanguse tõsiduse tõttu ei ole üllatav, et riigid ja omavalitsused seisavad silmitsi eelarvepuudujääkidega ning munitsipaalettevõtete kohustuste täitmatajätmine on suurenenud. Kuid numbrite lähemale toomine näitab teistsugust lugu kui meedias kujutatud närimatuse ja annetuse prognoosid. Alates 1. juulist 2009 on kohaliku omavalitsuse võlg 5,3 miljardit dollarit kohalike turunõustajate (MMA) järgi. Sellest kogusummast algasid 4,3 miljardit dollarit, jättes ühe miljardi dollari reitinguliste võlakirjade puhul, mis on täitnud ainult 11 emitendi. Väärtpaberite turuväärtusest lähtuvalt võrdub $ 1 miljardi maksejõuetuse korral väärtpaberitööstuse ja finantsturgude assotsiatsiooni (SIFMA) andmetel üldise kohaliku omavalitsuse turuga 2,7 triljonit dollarit. Proportsionaalselt näitab see, et väike 0,04% (1 miljard dollarit jagatuna 2,7 triljoni dollariga) makseviivituse määr, kui teil on nii investeeringutaseme kui ka kõrge tootlikkusega omavalitsused.

Positiivne märkus on maksejõuetuse tempo hakanud aeglustuma, mis sarnaneb maksustatava suure tootlikkusega võlakirjade turul, kuna munitsipaalettevõtete arv, kes teatavad maksejõuetusest ja krediidihäired, väheneb kord nädalas vastavalt kohaliku omavalitsuse väärtpaberite eeskirjade koostamisele Nõuaparaadid. Lisaks sellele on Florida päritolu emitentide hulgas mitterahaliste, eluasemega seotud võlakirjade hulgas esinenud suurimat vaikimisi täitmata jäänud võlakohustusi, mille tulemuseks oli üldine maksejõuetuse tõenäosus märkimisväärse marginaaliga vastavalt MMA-le. See ei ole üllatav, arvestades riigile toimunud tuntud spekulatiivseid kinnisvaraülesandeid. Kõrgemate reitingutega võlakirjade puhul on vaikeväärtused seni olnud väga haruldased. Moody's Investor Service uuendas hiljuti oma pikaajalist uuringut kohalike omavalitsusüksuste vaikimisi käsitlevate uuringute kohta 1970. aastast kuni 2009. aasta alguseni ja leidis, et ainult 54 munitsipaalvõlakirjade emitentidest jäi täitmata alates 1970. aastast stabiilne väike arv. Kolm neljandikku ebaõnnestunud probleemidest tulid eluaseme- ja haiglate sektorist. Me ei vabasta maksejõuetusest tulenevaid riske ja eeldame vaikeseadete jätkamist. Kuid ajaloolise pretsedendi ja siiani esitatud andmete kohaselt eeldame, et vaikimisi jäävad endiselt kõige spekulatiivsemate ja mittekirjeldavate küsimuste hulka.

Me leiame jätkuvalt, et kohalikud kõrgema tasuvusega võlakirjad on atraktiivsed, lähtudes eelpool märgitud maksejõuetusest madalamast tempos ja atraktiivsematest hindamistest. Arvestades, et Barclaysi kohaliku omavalitsuse suurimad kohalikud omavalitsuse indeksid on keskmiseks tuluks 7,1%, on maksutulu 10,9% (kasutades maksimaalse maksumäära 35%), mis on tunduvalt kõrgem kui 9,2% Barclaysi suure tootlikkusega võlakirjade indeksi kohaselt maksustatav kõrge tootlikkusega turg.

Soodsad taustad on ikkagi puutumatud

Keskmiste ja pikemaajaliste omavalitsuste võlakirjade suhtes on jätkuvalt positiivne kõrvalekalle lühiajaliste võlakirjade suhtes, sest eelnevates publikatsioonides viidatud soodne taust jääb puutumatuks. Konkreetsemalt on pikema tähtajaga omavalitsusvõlakirjad olnud atraktiivsemalt hinnatud, arvestades 2010. aasta lõpus kõrgemate maksumäärade väljavaadet. Kõrgemad maksumäärad võivad viia veelgi kõrgemate kohalike omavalitsuste hindamisse ja me ei oleks üllatunud, et omavalitsus-riigikassa tulususe suhe väheneb alla pikaajalised ajaloolised keskmised väärtused. President Clintoni kahe tingimuse kohaselt olid omavalitsuse ja riigikassa suhtarvud praegusest pikaajalisest keskmisest madalamad lihtsalt sellepärast, et neil on kõrgemad maksumäärad. Lisaks sellele on pakkumise ja nõudluse tasakaal investoritele soodsad, kuna Build America Bond (BAB) programm jätkab uute väljaandmiste tegemist, mis tavapäraselt suunatud traditsioonilisele maksuvabale turule, vähendades seeläbi maksuvabade võlakirjade kättesaadavust, eriti pikema aja jooksul tähtajalisi probleeme. Lõpuks tähendab demograafiliste muutuste ümbersuunamine suuremat kohalike omavalitsusvõlakirjade nõudlust pikaajalises perspektiivis.

Järeldus

Kuigi Munitsipaani krediidikvaliteedi tõenäosus püsib kogu 2010. aasta jooksul tõenäoliselt püsima jäänud, leiame, et suure tootlikkusega munitsipaalettevõtted on atraktiivselt hinnatud ja valmisid, et potentsiaalselt saaksid kasutada vaikimisi veelgi mõõdukamat kasu. Kvaliteetsete omavalitsusvõlakirjade hulgas eelistame keskmise ja pikemaajalisemaid munitsipaale, kuid eeldame, et edasised paranemised jõuaksid aeglasemalt, kui hindamised on ümber pööratud

suurem osa 2008. aasta kahjust ja omavalitsuse võlakohustuste suhtarvud on kooskõlas ajalooliste normidega. Tagasipöördumine omakorda kohaliku omavalitsuse turu toimimisele oleks sobinud omavalitsuste võlakirjainvestoritele just nii hästi.

OLULINE AVALIKUSTAMINE

- Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele. Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga. Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Valitsuse võlakirjad ja riigikassa võlakirjad on tagatud USA valitsuse poolt põhiosa ja intressi õigeaegse tasumisega ning kui tähtajalised hoitavad, pakuvad nad kindlat tulumäära ja põhisummat. Kuid fondiosakute väärtus ei ole garanteeritud ja see kõikub.

- Ettevõtete võlakirjade turuväärtus kõikub, ja kui võlakirja müüakse enne tähtaega, võib investorite tootlus erineda reklaamitud tootlusest.

- Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad, kui intressimäärad tõusevad ja sõltuvad kättesaadavusest ja hinnamuutusest.

- Kõrge tootlikkus / rämpsvõlakirjad ei ole investeerimisjärgsed väärtpaberid, mis hõlmavad suuri riske ja peaksid üldiselt olema osa

- keerukate investorite mitmekesise portfelli. Omavalitsusvõlakirjad sõltuvad kättesaadavusest, hinnast ja turust ning intressimäära riski müüakse enne tähtaega.

- Võlakirjade väärtused langevad intressimäärade tõusuga. Intressitulule võidakse kohaldada alternatiivset minimaalset maksu.

- Föderaalselt maksuvaba, kuid muu riik ja maksukohustuslane võib kohaldada.

- Barclays Aggregate Bond Index: See indeks kujutab väärtpabereid, mis on SEC-i registreeritud, maksustatav ja dollarites nomineeritud. Indeks hõlmab USA investeerimisklassi fi kseeritud intressimääraga võlakirjaturgu koos valitsemissektori ja ettevõtte väärtpaberite, hüpoteegi tagastamise väärtpaberite ja varaga tagatud väärtpaberite indeksi komponentidega.

- Barclaysi kohaliku omavalitsuse võlakirjaindeks on vähemalt üheaastase tähtajaga investeerimisjärgsete võlakirjade turukapitalisatsiooniga kaalutud indeks. Kõik indeksid ei juhtu ja sisaldavad reinvesteeritud dividende. Üks ei saa otse indeksisse investeerida. Varasemad tulemused ei taga tulevaste tulemuste saavutamist.

- See teave ei ole mõeldud konkreetse üksikisiku maksustamise, õigusliku või investeerimistegevuse planeerimise nõuande asemel. Soovitame arutada oma konkreetseid maksuküsimusi kvalifitseeritud maksunõustajaga.

- Barclaysi kohaliku omavalitsuse võlakirjaindeks on vähemalt üheaastase tähtajaga investeerimisjärgsete võlakirjade turukapitalisatsiooniga kaalutud indeks. Kõik indeksid ei juhtu ja sisaldavad reinvesteeritud dividende. Üks ei saa otse indeksisse investeerida. Varasemad tulemused ei taga tulevaste tulemuste saavutamist.

- See teave ei ole mõeldud spetsiifilise individuaalse maksu-, õigus- või investeeringute kavandamise nõuande asemel. Soovitame arutada oma konkreetseid maksuküsimusi kvalifitseeritud maksunõustajaga.

Populaarseid Postitusi

Kuidas teha $ 500 / nädalas väljalaskmise puhastamine

Tehke $ 10- $ 20 / Hour Completing Mini-töökohti umbes linna jaoks FieldAgent

Kuidas maksta $ 300 (või rohkem), et joonistada sketches tätoveeringute entusiastid

TASUTA 25 dollarit sularahas, et kaubelda kasutamata kinkekaardiga

Kuidas saada paadisõitu ja reisida vabal ajal, töötades kruiisilaeval

Lisa Oma Kommentaar