Tere tulemast teisele lugeja küsimusele! See küsimus pärineb Johnilt, kes püüab hüpoteeki saada, kui ta on oma õppelaenu võlgade sissetulekupõhiseks tagasimaksmiseks (IBR). Siin on Johannese lugu ja küsimus:

Mul on õppelaenu võlgnevus ligikaudu 80 000 dollarini ja ma olen praegu sissetulekupõhise tagasimaksmise kava raames (IBR-kava).

Raskuseks on see, et plaan lubab teie tasu ainult üheks aastaks - peate pidevalt esitama maksudeklaratsioone ja teie makse summa suureneb proportsionaalselt teie sissetulekuga. Noh, hiljuti, kui taotlesite kohaliku krediidiliidu krediitkaarti, et olen selle liikmena, mul oli raske saada korralikku krediidilimiiti, sest nad pidasid silmas seda summat, mida ma peaksin iga kuu tavapärase tagasimaksekava alusel tasuma. Dokumendid, mida minu laenuteenindaja kirjeldab IBR-i tingimuste kirjeldust, näitab minu intressimäära järgmise 12 kuu jooksul, seejärel näitab seejärel intressimäära KUI Ma ei kanna sissetulekute kontrollimist uuesti ja seega vaikimisi tagasi standardkavasse (mis oleks ligikaudu 940 dollarit kuus).

See sama krediidiühistut (kes pakub ka parimaid laenu intressimäärasid ja sooviksin neid 2 aasta jooksul kodu ostmiseks kasutada) hoiab seda vaadates kui "mida, kui" oleks pidanud maksma kogu summa. Ma õpetasin neid selle kohta, kuidas IBR-i taaskäivitamine töötab, ja isegi sain oma laenuteenindajalt kirja, milles kirjeldatakse, et nad määravad kindlaks ainult ühe aasta jooksul kindla summa, kirjeldades tagasipöördumise protsessi ja märkides, et see 940-dollariline summa oli AINULT, kui Ma lülitasin IBR-i plaanist välja. Sõltumata sellest oli krediidiühiskond endiselt väga vastumeelselt (hoolimata sellest, et plaan töötab, mõeldes sellele arusaamist) laenata. Nagu ma ütlesin, huvitab ma rohkem teed, sest me sooviksime kodu lähedalt lähitulevikus osta.

Kas teil on sellist olukorda puudutav nõu? Olen kindel, et on ka teisi IBR-i plaanis, kes soovivad osta kodu, millel on sarnased raskused laenumaksete fikseerimata olemusega.

Täname suurte küsimuste eest John! Olen kindel, et sellesamas olukorras on palju lugejaid!

Samuti peaksin lugejale märkima (kuna keegi seda paratamatult mainib), et nii Johnil ja tema abikaasal on hästi tasustatud töökohad, pole muud võlga ja nad võiksid endale lubada nii üliõpilaslaenu maksete suurema summa (kui nad seda pidid).

Miks on IBR-i jaoks hüpoteegi saamine väljakutse

Hüpoteeklaenu saamine mis tahes sissetulekupõhise tagasimakseplaani korral on väljakutse ja mõne jaoks üsna võimatu. Põhjuseks on, et Fannie Mae ja Freddie Mac, kaks suurimat hüpoteeklaenukindlustusseltsit (ja nad on päris kindlalt kehtestanud "nõuetekohaste" laenude reeglid), on loonud järgmised reeglid, mis käsitlevad laenuvõtjaid sissetulekupõhiste tagasimaksekavade alusel (IBR, PAYE , RePAYE, ICR).

Kui loete Fannie Mae juhiseid, siis väidavad nad, et laenuandja peab võla sissenõudmisel võlgnevuste arvutamiseks kasutama ühte järgmistest:

- Krediidiaruandes märgitud makse summa, mitte tasumisele kuuluv summa (isegi kui see on sissetulekupõhine tagasimaksekava nagu IBR)

- 1% laenujäägist (mis on peaaegu alati suurem kui IBR-maksete puhul)

- Krediidiaruandes esitatud tegelik standardkava tagasimaksmise summa (see on kõige levinum meetod laenuandjad, sest see on kõige lihtsam). Pidage meeles, et teie krediitkaardi aruanne kuvab alati oma 10-aastase summa "Summa", mitte summa, mida te tegelikult maksate

- Arvutuslik makse, mis tagastab laenu täielikult tagasimakseperioodi jooksul (see tähendab, et peate arvutama makse ilma andestamiseta pärast 20/25 aastat). See võib olla teie IBR-maksega või suurem.

See reegel toob hüpoteegi väljakutse.

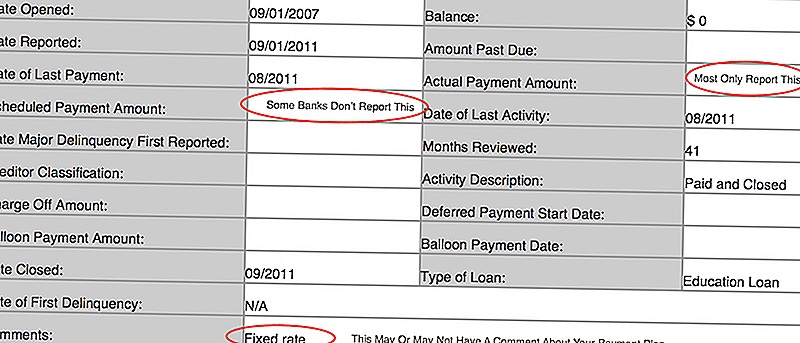

Kui te ei tea, mida teie krediitkaardi aruanne ütleb, peate minema aadressile AnnualCreditReport.com ja teada saada. Siin on pilt minu krediitkaardist, nii et näete, mida otsida:

Paar asja:

- Paljud laenuandjad teatavad ainult tegelikust maksesummast ja kui see oli süüline. Sellisel juhul võib teie "planeeritud" makse summa olla tühjaks

- Olen näinud ka, et mõni pank esitas standardse 10-aastase kava kui "planeeritud" makse summa ja siis tegelik makse summa näitab vähem

- Mõni laenuandja paneb kommentaarides makseplaani, kuid enamik seda ei tee

Minu mõtted, mis taotlevad hüpoteeki sissetulekust tagasimaksmise ajal (IBR)

See on keeruline olukord, kuid vähemalt Johannesel on aeg tema poolel, sest ta ei soovi hüpoteeki mõneks aastaks saada. Siin on tema valikud (ja nad ei ole suured).

Teades, mis teie õpilase laenusumma peaks olema

Esimene asi, mida teha, on täpselt teada, millist arvu teie laenuandja kavatseb kasutada oma õppelaenu makse. See tähendab natuke kodutöö tegemist ja iga eespool nimetatud kolme stsenaariumi arvu teadvustamist.

Kas tead, mida teie krediidiaruanne ütleb?

Kas teate, mida teie makse peaks olema 1% laenusummast?

Kas tead, mida teie õppelaenu makse on tavalises tagasimaksekavas?

Ja mis kõige olulisem (kuna see on stsenaarium, mis võiks teid aidata), kas teate, kas teie IBR-i laenumakse laenuks täielikult amortiseerib? See viimane kõlab keeruline, kuid see tõesti küsib - kas sa saad laenu andestust või mitte? Kui te lõpetate laenu tagasimaksmise enne oma 20- või 25-aastase tähtaja lõppu, peetakse teie laenu täielikult amortiseerituks.See tähendab, et teie IBR-makse arvestab laenuandjaga. Kuid tõenäoliselt peate neid neid koolitama.

** Samuti on oluline märkida, et seaduse ja panga või laenuandja poliitika vahel on erinevus. Mõnel laenuandjal on eeskirjad ühe valemi kasutamiseks ja selle muutmiseks pole palju. Muud laenuandjad võivad olla paindlikumad.

Siin on suur väljavool tean, mis oleks teie võlgnevuse ja tulu suhe (DTI).

Parema hüpoteekivõimaluse leidmine

Kui te võtate oma laenuandja vastu või teie laenuandja ei suuda neile küsimustele vastata, on tõenäoliselt aega teise laenuandja leidmiseks. Soovitame LendingTree'il oma laenuvõimalusi võrrelda. Umbes 5-10 minuti pärast saate hinnapakkumisi mitmelt laenuandjalt ja saate vestlusi oma võla ja tulu suhte kohta.

Varem jagate seda oma laenuandjaga protsessis, seda sujuvalt saate minna. Mõned laenuandjad kirjutavad teile kohe välja, kuid teised võivad olla valmis teiega protsessi käigus töötama.

Meile meeldib LendingTree, kuna teil on korraga mitut laenuandjat, võrreldes ainult ühe pangaga või krediidiliiduga, mille võite olla teisiti. Andke talle pilt siin: LendingTree.

Siin saate vaadata ka tipp-laenuandjaid ja vaadata, kas saate seda teha veebis:

Veenduge, et tunnete täispilt

Lõpuks on oluline, et teate kogu krediitkaardi aruanne. Võib-olla ei olnud õppelaenude ainus asi, mida krediidiühiskond muretses. Näiteks kui te ütlesite mulle, et olete võlg tasuta, kui kasutate oma krediitkaarti iga kuu ja maksate selle täies ulatuses, võib teie krediitkaardiettevõtja ikkagi teatada sulgemiskuupäeva seisu saldost "tasakaalust". Seega, isegi kui te ei maksa intresse, võib krediidiliit eeldada, et teil on tasakaalu. Trikk on krediitkaartide tasumiseks ja hüpoteegi taotlemiseks kasutada ainult deebetkaarte kuus kuud. See suurendab teie skoori enne rakendust, mis aitab.

Samuti peaksite veenduma, et teie krediitkaart on õige. Võite kasutada AnnualCreditReport.com üks kord aastastasuta oma krediitkaardi koopia. Seejärel veenduge, et kogu teave oleks õige. Kui te tunnete oma krediidiskoori uudishimulist, võite neid vaadata. Ma partner Credit Creditiga, et lugejad saaksid oma krediidiskoori kontrollida.

Milliseid teisi näpunäiteid on John'il, et saada IBR-i hüpoteek?

Populaarseid Postitusi

See lihtne treening aitab ühele naisel säästa 860 dollarit aastas

25 linna kõige odavamate toiduainetega (mõni me tõesti ei oota)

10 Raha säästmise saladused Iga vannituba ja keha tööde ostja peab teadma

Kas te võite "lahti ühendada" ühe tunni jooksul? See ettevõte maksab sulle ...

Siin on kuhu liikuda enamiku töökohtade jaoks teie tööstuses

Lisa Oma Kommentaar