Võrdsete laenude maht on alates finantsseisundist - mitte juhus - olnud tugev. See oli umbes aeg, mil pangad otsustasid, et nad ei laena keegi Otsus aitas vabaturul pakkuda inimestele raha laenamiseks teist võimalust. Ja just siis hakkas populaarseks muutuma peer-to-peer nähtus.

On palju põhjuseid, miks P2P laenud on nii kiiresti kasvanud. Kuid kas see on teie jaoks hea laenuallikas? Lisateave siin laenu saamise kohta oma otsustusprotsessi osana.

Täielik juhend võrdõiguslike laenude andmiseks:

- Mis on vastastikuseid laene?

- Ameerika Ühendriikide laenusaated saidid

- Miks investeerida P2P laenupakkuja kaudu?

- Miks laenata P2P laenuplatvormilt?

- Kuidas see töötab

- Võrdsete laenude tüübid

- Olemasolev laenutarkvara

Mis on vastastikuseid laene?

Võrdsete laenude kasutamist saab hõlpsasti mõelda mittepanga pangandusena. See tähendab, et see on laenude ja laenamise protsess, mis toimub traditsiooniliste pankade kasutamisel. Ja sellepärast tundub see üldiselt tavalisest pangandusest erinev.

Võrdsete laenude andmine on enamasti online-tegevus. Laenuvõtjad tulevad eri laenuvõtjate veebikasutajatele, kes otsivad laene - ja paremad tingimused kui see, mida nad saavad oma kohaliku panga kaudu -, kui investorid soovivad laenata raha palju suurema tulususega kui see, mida nad saavad panka saada .

Pinnal võib tunduda, et suuremad laenuandjate investoritele makstud maksumäärad annaksid laenuvõtjatele kõrgemad laenumäärad, kuid see ei ole üldjuhul nii.

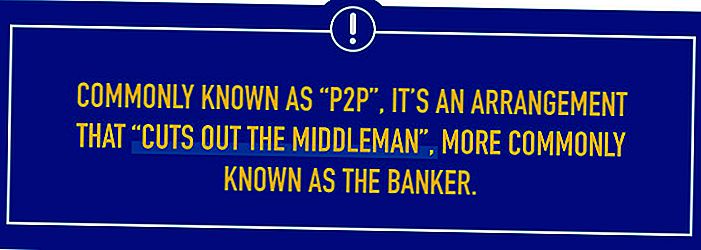

Võrdsete laenude andmine toob laenuvõtjatele ja investoritele kokku samadel veebisaitidel. Tavaliselt tuntud kui "P2P", on see kokkulepe, mis "lõikab välja vahendaja", mida tuntakse sagedamini kui pankur.

Siin on asi, pankade haldamiseks kulub raha. Teil on vaja füüsilist pangakontot, mida tuleb osta ja hooldada. Te peate ka töötajad tööle asuma, mis nõuab mitme palga maksmist ja sellega seotud töötajate hüvitisi. Siis on kulukate seadmete (nt sisemised arvutisüsteemid ja tarkvara) omandamine ja hooldus ning keerukad turvavarustus.

Nüüd korrutage selle ühepanga filiaali kulud mitme harukontoriga ja hakake mõtlema, miks võite maksta laenu 15% võrra samas pangas, kus teenite vähem kui 1% tagatisraha turul olevatest vahenditest. See ei ole täpselt õiglane või demokraatlik finantskorraldus.

P2P-l laenuandmisel ei ole kõiki pankade filiaale, sadu või tuhandeid töötajaid või kallid seadmed. Ja sellepärast võite näha kokkulepet, mis näeb ette rohkem kui 10% laenuintressid ja 8% tasub teie investeerimisrahast.

Ameerika Ühendriikide laenusaated saidid

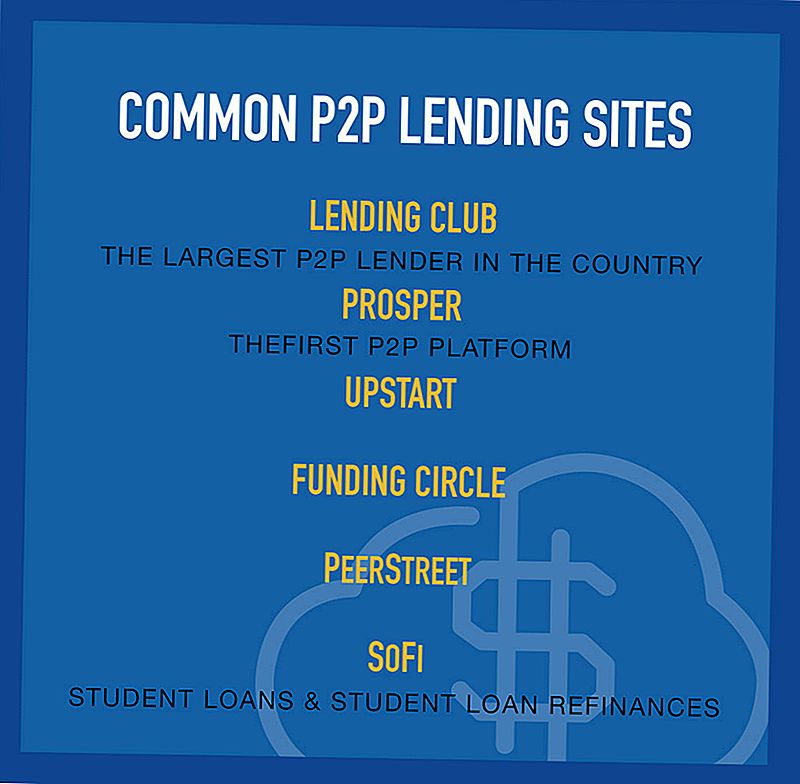

Kuigi Kolmanda Maailma aastakümmet tagasi kogu kollektiivlaenuandmiste kontseptsioon algas, on USAs juba praegu kümneid P2P platvorme. Enamik inimesi on kuulnud Prosperi ja laenutusklubist, kuid USA turul on veel mitu laenuandjat.

Mõned kõige tavalisemate võrguoperaatorite laenutuskohtadest on järgmised:

Laenutusklubi

Alates 2007. aastast on laenutusklubi veebist saanud suurimaks võrguoperaatorlaenude platvormiks. 2015. aasta lõpuks rahastas ettevõte ligi 16 miljardit dollarit laene, sealhulgas enam kui 2,5 miljardit dollarit aasta viimases kvartalis. Loomulikult teeb laenutusklubi õige hulga asju.

Laenupakkumisplatvormina on laenutusklubi veebisait, mis toob investorid ja laenuvõtjad kokku, et kokku panna mõlemale poolele kasulikud laenud. Kogu taotlusprotsess toimub veebisaidil ja seda saab täita mõne minuti jooksul. Ja pärast laenu taotlemist võimaldab see veebisait linkida krediitkaardiga, kus saate alustada krediidi jälgimist.

See viimane punkt võib olla oluline. Kuna paljudel laenuklubist sõlmitud laenudest kaasneb võlgade konsolideerimine, näevad laenuvõtjad sageli oma krediidiskoori suurenemist vahetult pärast laenu algatamist. Selle tõusu põhjuseks on asjaolu, et laenuvõtjate krediitkaardi võlgade kasutamise suhe väheneb pärast seda, kui mitu krediitkaarti on platvormi ühekordse laenuga ühendatud.

Laenuklubi teeb üldjuhul kuni 35 000 dollarini isiklikke laene. Laenud on fikseeritud intressimääraga ja tagatiseta. Tingimused ulatuvad 24 kuult 60 kuuni, mille järel teie võlg on täies ulatuses tasutud. Intressimäärad ulatuvad 5,24% -st aprillist kuni kõrgeimini 31,70% APR-ni, mis määratakse teie krediidipartiiga.

Krediidiklassid määratakse teie krediidiskoori ja krediidi profiiliga, samuti oma sissetulekuga ning nii laenu summa kui ka tähtajaga.

Platvorm ka tasu algul tasu 1-5% laenusummast, et olete laenata. Need sisseseadmistasud ei ole isikliku laenu ruumides ebatavalised ning võivad ikkagi kaasa tuua krediitkaartide eest tasutud krediidi kulukuse määrad. Siiski ei ole taotluste tasusid ega ettemaksu trahve.

Kuigi laenuvõtjate klubi on kõige paremini teada isiklike laenude puhul, pakuvad nad ka ärilaene ja arstiabi (vastavalt nende patsientide lahenduste kavale), mida saab kasutada tervisekindlustusega mitteseotud meditsiinilisteks protseduurideks, näiteks viljakuse ravi ja juuste siirdamine.

Lisateavet selle tööstusharu juhtivate ettevõtete kohta leiate põhjalikumalt laenutusklubi arvustusest.

Õnnelik

Prosper on 2005. aastal asutatud populaarsete 2 e-laenupakkumiste saitide seas.Sellel saidil on rohkem kui 2 miljonit liiget ja tänaseks on laenud rahastanud rohkem kui 5 miljardit dollarit. Platvorm töötab sarnaselt Lending Club'iga, kuid pole identne.

Nagu Lending Club, pakub Prosper üksikutele investoritele ja laenuvõtjatele sama veebisaiti. Mõned neist investoritest on suured probleemid, nagu Sequoia Capital, BlackRock, Institutional Venture Partners ja Credit Suisse NEXT fond. See institutsionaalne osalus on iseenesest oluline; kui ühekordne laenude kasv on kiiresti kasvav, suurenevad institutsioonilised investorid rahastamise poolel aktiivsemalt.

Prosper teeb isiklikke laene summasid vahemikus $ 2000 ja $ 35,000. Laenusummat saab kasutada peaaegu igas otstarbeks, sealhulgas võlgade konsolideerimiseks, koduarenduseks, ärilistel eesmärkidel, auto laenudele ning lühiajalistele ja silla laenudele. Võite laenata raha lapse vastuvõtmiseks, hõbeeülekande ostmiseks või "roheliste laenude" võtmiseks, mis võimaldab teil rahastada taastuvatest energiaallikatest põhinevaid süsteeme.

Laenutingimused on vahemikus 36 kuud kuni 60 kuud, intressimäärad on 5,99% APR ja 36,00% APR. Teie laenumäära arvutatakse teie arvutamisel Edukas reiting, mis sarnaneb laenuvõtmise klubi krediidikvaliteediga ja põhineb teie krediidiskooril ja -prognoosil, laenu tähtajal ja laenusummalt.

Laenud on fikseeritud intressimaksete osamaksega laenud, mis tähendab, et laenu tähtaja lõppedes maksab võlg täielikult. Ennetähtaegseid trahve ei ole ja varjatud tasusid pole, kuigi Prosper tasub laenutusklubile sarnaseid algatamislõivusid.

Veel korra, kogu protsess toimub veebis, kus saate mõne minuti jooksul rakendust täita ja saada oma hinnangu Prosper. Alates sellest hetkest määratakse teie intressimäär ja teie laenuprofiil tehakse kättesaadavaks potentsiaalsetele investoritele, kes otsustavad laenu finantseerida. Kuna rahastamist tehakse väikeste sammudega mitmest investorist, ei laena enam täielikult rahalisi vahendeid, kuni piisavalt investorite huvid on piisavad. Kuid see protsess võib juhtuda nii vähe kui üks või kaks päeva.

Lisateavet USA-s P2P-i vanimate ettevõtete kohta leiate meie täieliku ülevaate saamisest.

PeerStreet

PeerStreet kasutab laenutusklubi ja Prosperi isiklike laenude jaoks ja seda kinnisvara suhtes. Peerstreet on 2013. aastal asutatud, see on kiiresti laienenud ja nende eraturu on väga lihtne kasutada.

Erinevalt teistest ettevõtetest, kes suunavad oma investoreid REITi, võimaldab PeerStreet investeerida otse kinnisvaralaenudega. Laenud ei ole teie tüüpilised 30-aastased hüpoteeklaenud, vaid lühiajalised laenud (6-24 kuud). Laenud on mõeldud erakorralisteks olukordadeks, nagu vara taastamine, mille üürileandja soovib üürida.

Keskmise investori iga-aastased tulud peaksid olema 6-12% ja võite hakata investeerima nii vähe kui 1000 dollarit.

PeerStreet kasutab ka oma kinnisvara allhankeid ja hindab kõiki laenude algatajaid.

PeerStreet'i üks nõrkus on see, et peate olema oma turul osalemiseks akrediteeritud investor. See sujuvalt kõrvaldab enamuse väikestest investoritest selle unikaalse P2P laenuandja löögi.

Fondiarvestus

Teine rahavoogude allikas, mis tegeleb ainult kinnisvaraga, on Fundrise. Kui te otsite kinnisvarasse investeerimise viisi, ilma et peaksite tegema üürileandja igapäevaseid ülesandeid, võib investeerimine fondi vahenditesse olla suurepärane võimalus ukse suu saamiseks.

Üks fondiinvesteerimise eeliseid on see, et saate alustada nii vähe kui 1000 dollarit. Fondist kasutab kõiki väiksemaid sissemakseid suuremate laenude investeerimiseks. Fondiarvestus on põhimõtteliselt REIT, mis on ettevõte, kellel on tulutoovat kinnisvara. Vastavalt Fundrise veebisaidi toimivuse lehele jõudis nad 2016. aastal tagasi 8,76%.

Kui vaatate tasusid, on Fundrise 1,0% -line aastamaks. See hõlmab kõiki nõuandja tasusid ja varahaldust. Kuigi 1,0% võib tunduda mõne teise investeeringuteviisiga võrreldes tunduvalt, on Fondist madalamad tasud kui muud REIT-id.

Fondist on mitu eelist. Kui nende tagasiside jääb kurssi, võite teha rohkem kui tavapärasel REITil või teiste P2P-saitidega. Teisest küljest lähevad need investeeringud pisut riskantsemaks kui muud võimalused.

Fondist alustamine ja investeerimine on lihtne. Saate luua kontot ja alustada investeerimist aegsasti. Isegi kui teil puuduvad kogemused kinnisvarasse investeerimisega, muudab FundReesti see endastmõistetavalt lihtsaks. Tegelikult on neil nüüd Fundrise 2.0, mis tegeleb kõigi teie jaoks investeerimisega. Fondist 2.0 valitakse e-raha ja eRestid ning mitmekesistatakse investeeringuid vastavalt teie eesmärkidele.

Lisateabe saamiseks vaadake oma täielikku Fundrise ülevaadet.

Rahastamisring

Rahastamisring on vastastikuse laenutaotluse veebisait inimestele, kes otsivad ettevõtte laenu. See on oluline, sest pangandussektori väikeettevõtete turg on täielikult alahindatud. Enne laenu andmist väikestele ettevõtetele on pankadel tavaliselt mitte ainult ulatuslikud nõuded, vaid nad eelistavad laene ka parematele ettevõtetele. Väike, ühe mehe või naise pood jäetakse sageli külmaks, kui tegemist on ettevõtte finantseerimisega.

Platvorm on rohkem kui 2 miljardit dollarit laenudesse üle 12 000 väikeettevõtte kogu maailmas.

Rahastamisringi abil võite laenata nii vähe kui 25 000 dollarit, nii kuni 500 000 dollarini ettevõtte laenu puhul, mis algab nii madalal kui 5,49% (vahemikus 5,49% kuni 20,99%). Laenutingimused on fikseeritud intressimääraga ja ulatuvad ühest aastast kuni viie aastani.Loomulikult on rahastamisringil ka esilekerkimise tasu, mis on tavaliselt 4,99% laenusummast, mille olete laenanud.

Võite laenata raha erinevatel ärilistel eesmärkidel, sealhulgas refinantseerida olemasolevaid võlgu, osta varusid või seadmeid, liikuda või laiendada oma tööruumi või isegi palkamaks rohkem töötajaid.

Üks rahastamise ringi parimatest omadustest on see, et peate tegutsema vaid kuus kuud kuni kolm aastat. Taotlemise protsess võtab aega vaid 10 minutit ja saate raha 10 päeva jooksul. Kogu protsess toimub veebis ja teile antakse teile oma kontohaldur, kes aitab teil protsessi läbi viia. Lisateave nende väikeettevõtete laenude kohta ja investeeringute tegemine meie Rahastamisringi arvustustesse.

Upstart

Hiljuti uustulnukate võrgupunktide loendisse jõudnud ettevõtja Upstart alustas tegevust 2014. aastal, kuid on juba rahastanud laenudest rohkem kui 300 miljonit dollarit. Suuremate peer-to-peer-laenuandjate seas on Upstart kõige enam SoFiga ühine. Nagu SoFi, uurib Upstart lähemalt mittetraditsioonilisi kindlustuslepingu sõlmimise kriteeriume, eelistades vaadata laenuvõtja potentsiaali, mis hõlmab teie kooli, õppeala, akadeemilise tegevuse ja töö ajaloo arvestamist.

Nad võtavad arvesse traditsioonilisi laenukriteeriume, nagu krediit ja sissetulek. Peamine eesmärk on tuvastada, mida nad nimetavad "tulevasteks peamised" laenuvõtjad. Need on laenuvõtjad, kes on varases eas, kuid millel on märke, et neil on tugev tulevikupotentsiaal. Sel põhjusel hindab platvorm hoolikalt tegureid, mis aitavad kaasa tulevase finantsstabiilsuse saavutamisele, ning teeb vastavalt laene.

Näiteks Upstart teatab, et platvormi keskmine laenuvõtja on FICO skoor 691, keskmine sissetulek 106 182 $, 91% tõenäoliselt kolledži lõpetaja ja 76% tõenäoliselt refinantseerimine krediitkaarte. Viimane punkt on oluline - laenuvõtjad, kes refinantseerivad krediitkaarte, parandavad oma finantsseisundit tavaliselt peaaegu kohe oma intressimäärade alandamise, igakuise makse vähendamise ja ümberarvestatava võla muutmise eest osamaksetena.

Laenu summad on vahemikus $ 3,000 - $ 35,000, mille pikkus on kolm aastat kuni viis aastat, ja neil ei ole ettemaksu trahvi. Veebisaidil väidetakse, et nende määr on keskmiselt 30% madalam kui teiste laenuandjate omad. Uuemad aruannete tulemused näitavad, et kolmeaastase laena intressimäärad on keskmiselt 15%, kuigi need võivad ulatuda 4,00% -st 26,06% -ni kolmeaastaste laenude puhul ning 5-aastastele laenudele 6,00% kuni 27,32%. Lisaks teistele peer-to-peer-laenuandjatele maksab Upstart ka originaalitasu, mis võib ulatuda 1% kuni 6% -ni laenust. Vaadake täielikku teavet meie Upstart Laenude ülevaates.

PeerForm

PeerForm on 2010. aastal asutatud peer-to-peerate laenupakkumisplatvorm, mis annab laene nii üksikisikutele kui ka väikeettevõtetele. Sait on krediidiskoori osas mõnevõrra tolerantsem, sest nad laenavad laenuvõtjatele, kelle punktisumma on madalam kui 600 (enamik teisi vajavad skoori keskel 600-le või paremal).

Nii nagu teiste võrguoperaatorite platvormide puhul, alustad lihtsa veebipõhise rakenduse täitmisega, mis kestab vaid paar minutit. Saate valida soovitud laenu tüübi ja summa ning seejärel sisestatakse teie taotlus saidi laenude nimekirja. See tähendab, et investorid otsustavad teie laenu rahastada (protsess võib kesta üks päev kuni kaks nädalat). Kui nad seda teevad, kinnitab teie taotluses esitatud teave ja rahastamisprotsess algab.

Intressimäärad ulatuvad madalaimast 6,44% -st kuni kõrge 29,99% -ni ja nõuavad väljastamise tasu vahemikus 1-5% laenusummast. Siiski ei ole taotluste tasusid ega ettemaksu trahve. Laenud on tagamata ja ei vaja tagatisi.

Võite laenata raha laiaulatuslikel eesmärkidel, sealhulgas võlgade konsolideerimise, pulmapõhja, kodu parandamise, meditsiinikulude, liikumise ja ümberpaigutamise, auto rahastamise ja palju muud. Laenusummad jäävad vahemikku 1000 kuni 25 000 dollarit ja kõik laenud on ette nähtud kolmeks aastaks. Hankige kõik üksikasjad selle suurepärase ettevõtte kohta meie investorite ja laenuvõtjate Peerformi ülevaates.

Sofi

SoFi, mis on lühike Sotsiaalmajandus, on muutunud üheks juhtivaks õppelaenu refinantseerimise allikaks, mis on saadaval kõikjal. See sait on peaaegu sünonüümiks õppelaenudega, kuigi nad pakuvad ka hüpoteeke ja isiklikke laene.

Platvorm asutati kolledzhi lähedal asuvate inimeste poolt ning tundus õppelaenu refinantseeringute nüansse. See on finantsvaldkond, mida pangandussektor ei toeta piisavalt. On vaid mõned suuremad laenuandjad, kes pakuvad õppelaenu refinantseeringuid ja üks neist on SoFi.

SoFi on vastastikune laenupakkumisplatvorm, kus õppelaenu refinantseerimisi antakse suuresti mittestandardsete kriteeriumide alusel, nagu näiteks tegevusala tüüp, kolleegium või ülikool, mille olete lõpetanud, teie riigihangete leping ja teie suurim - samuti oma sissetuleku ja krediidi profiil. Kuid see tähendab, et laenude kinnitamine ei põhine rangelt sissetulekul ega laenul. Haridusega seotud kriteeriumid sõltuvad otsusest suuresti.

See on oluline, sest õppelaenu andmisel on praktiliselt automaatselt vaja, et õppelaenu refinantseerimine nõuab, et kvalifitseeruksite oma võime järgi tagasi maksta. SoFi arvestab teie hariduslikku tausta tõendite osana, mida saate tagasi maksta.

Ka SoFi on saadaval seerianumbriliseks laenuandjana seitsme päeva jooksul nädalas ja saate täies ulatuses taotlusprotsessi täita veebis. Veebisaidil väidetakse, et tüüpiline liige võib säästma keskmiselt 14 000 dollarit nendega õppelaenu refinantseerimise tulemusena.

SoFi intressimäärad on praegu tudengilaenude refinantseerimisel, mis ulatuvad fikseeritud intressimääraga laenude puhul 3,50% -st aprillini 7,49% -ni aprillini ja muutuva intressimääraga laenude puhul 2,13% aprillis ja 5,68% -ga aprillis. Samuti saate refinantseerida kogu teie praeguse õppelaenu võla, kuna platvorm ei näita maksimaalset laenusummat.

Saate refinantseerida nii erasektori õppelaenu kui ka föderaalseid õppelaene, kuigi kohas soovitakse föderaallaenude refinantseerimisel olla ettevaatlik. Seda seetõttu, et föderaallaenud tulevad koos kindlate kaitsemeetmetega, mida ei ole võimalik kasutada erafinantslaenude ega SoFi refinantseeringutega. Sa pead hindama sellist avatust ja ausust mis tahes triipu laajandil!

Need on vaid käputäis Ameerika Ühendriikides asuvate võrdsete ettevõtete arvu kasvav arv.

Miks peaks keegi investeerima P2P platvormi kaudu?

Suurem investeeringutasuvus on võimas motivaator. See kehtib eriti seetõttu, et täiesti ohutute lühiajaliste instrumentide, näiteks rahaturufondide ja hoiusertifikaatide intressimäärad maksavad tavaliselt alla 1% aastas. Ja isegi kui soovite suurema tulu saamiseks investeerida pikemaajalistesse väärtpaberitesse, ei ole ka neid. Näiteks maksab 10-aastane USA riigikassa märkus vaid 1,82% aastas. See on uskumatult väike tagasipöördumine, arvestades, et peate oma raha kogu kümne aasta jooksul lihtsalt siduma.

Seevastu võib investor hõlpsasti tulu naabruses 10% aastas portfelli viieaastaste laenude märkmed, kus on segatud krediidi profiilid, investeerides oma raha peer-to-peer platvormi kaudu.

Jah, P2P-platvormile investeerimise / laenamise kaudu kaasneb rohkem riske - lõppkokkuvõttes pole teie rahas FDIC kindlustus. Kuid see määr on palju suurem kui tavapärastel fikseeritud intressimääraga instrumentidel, samuti asjaolu, et P2P-investor saab luua enda portfelli, et see vastaks tema enda riskitaluvusele.

Sel põhjusel on üksteise järellaenuplatvormidel palju raha laenamiseks. Ja kui olete laenuvõtja, on see teie jaoks võit.

Miks peaks laenuvõtja kasutama P2P-d?

Kui investorite kaudu asuvate investorite kaudu investeerimine on investoritele mõistlik, on tõenäoliselt veelgi rohkem põhjusi, miks laenuvõtja soovib laenu saada ühestki.

Siin on vaid mõned neist:

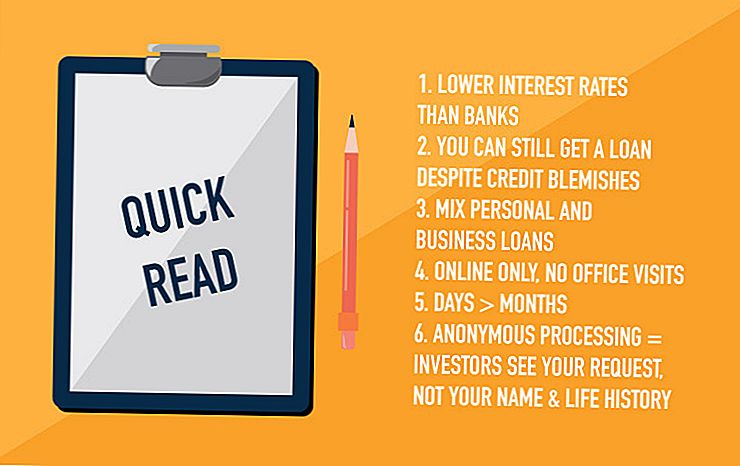

- Intressimäärad - Sõltuvalt võetud laenu liigist on P2P-saitidel sageli madalamad tasemed kui pangas. See kehtib eriti siis, kui võrrelda P2P-määra nendega, mida te maksate krediitkaartide ja ärilaenude eest. See läheb tagasi P2P platvormidele, kus on pankadega tegelemiseks vähem kulusid. Nad ei ole kõikidel juhtudel madalamad, kuid nad on alati väärt proovida peaaegu iga laenutüübi kohta, mida soovite võtta.

- Krediidi profiil - P2P platvormid ei ole subprime laenuandjad, kuid nad teevad sageli laene, mida pangad ei tee. Kui teil on krediidiprobleeme, makstakse teile kõrgemat intressi, kuid see võib olla eelistatav, kui te ei saa üldse laenu saada.

- Laenu eesmärk - P2P platvormid on palju vähem piiravad, kui tegemist on laenu eesmärgiga. Üks näide on ettevõtete laenud. P2P-laenuandja võib anda teile isikliku laenu ärilistel eesmärkidel, samal ajal kui pank ei pruugi soovida üldse teha äri laenu.

- Lihtsustatud rakendus - Kogu laenuprotsessi käsitletakse veebis, nii et te ei pea kunagi oma kodust lahkuma. Isegi kolmanda osapoole kontrollimine ja dokumentide allkirjastamine võib tavaliselt teha veebis. Kõik, mida peate tegema, on nende skannimine, seejärel e-posti aadresside saatmine või nende laadimine P2P saidi portaali.

- Kiirus - Te võite sageli käidelda kogu laenuprotsessi, alates taotluse esitamisest kuni vahendite kättesaamiseni, nii vähe kui kahel või kolmel päeval. Seevastu võivad teatud pangalaenud välja tõmmata ainult nädala või isegi kuuni.

- Ühtegi näost-näkku kohtumisi ei toimu - Mõned inimesed tunnevad ebamugavust laenu taotlemisel, vajavad nad näost näkku kohtumist, eriti pangas. Sellised kohtumised võivad sageli tunda füüsilist eksamit ja sisaldada pangatöötajate taotlusi teabe ja dokumentide jaoks, mis tunduvad ebamugavaks. Kui te taotlete laenu peer-to-peer-veebisaidi kaudu, pole näost-näkku kohtumisi.

- Teie laenutaotlust töödeldakse anonüümselt - Investorid näevad teie laenupakkumist, kuid teid ei tuvastata protsessis isiklikult. On vähe ohtu, et pangas töötaval naaberil on juurdepääs teie laenudele, kuna P2P ei ole pank.

Kui kaalute kõiki neid eeliseid, siis on see lihtne, et mõista, miks inimesed otsustavad kohalikku pangat üha rohkem valida.

Kuidas see töötab

Iga peer-to-peer laenuandja töötab pisut teistmoodi, kuid laenu taotlemise protsessis on mõned ühised sammud.

Üldiselt läheb see midagi sellist:

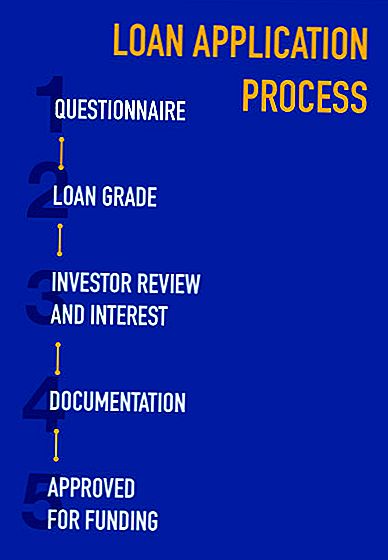

- Sa täidad lühikese küsimustiku, platvorm kasutab "pehme krediiditõusu" ja teile antakse laenupakkumine (me võime neid üksikute P2P-ide arvustustega süvendada).

- Teie laenupäring tehakse kättesaadavaks investoritele, kes vaatavad laenutaotluse läbi ja otsustavad, kas nad soovivad investeerida määratud laenumääraga (mis põhineb laenuportfellil).

- Kui teie laenus on näidatud piisavalt investorite intresse, siis on teie laen rahastatav.

- Seejärel tuleb teil esitada teatud dokumendid, näiteks sissetuleku ja tööhõive tõendid, ning nimekiri olemasolevatest võlgadest, mida kavatsete uue laenuga tagasi maksta (refinantseerimise ja võlgade konsolideerimise laenud on P2P platvormide puhul väga levinud).

- Seejärel tagatakse laen, et dokumentatsioon toetaks teie nõudeid esialgses küsimustikus; pakett kinnitatakse kas rahastamiseks või lisadokumentide taotlemiseks.

- Kui see on täielikult heaks kiidetud, koostatakse laenudokumendid ja saadetakse teile allkirja saamiseks.

- Fondid on tavapäraselt teie pangakontole ühendatud 24-48 tunni jooksul pärast allkirjastatud dokumentide saamist peer-to-peer platvormil

Kuigi protsess võib tunduda nii, nagu see kestab mitu nädalat, jätkub see väga kiiresti, kui olete valmis kohe esitama kõik vajalikud dokumendid. Kuna te saate tavaliselt teavet skannida ja saata, saab kogu taotlusprotsessi kokku hoida vaid paariks päevaks.

Laenusummad on tavaliselt vahemikus $ 2000 kuni $ 35000, kuigi paljud platvormid pakuvad suuremaid summasid mitmesugustel eesmärkidel - kogu summa ulatuses ületab 100 000 dollarit olenevalt laenu eesmärgist. Tavaliselt on teil vaja krediidiskoori 600-aastate keskel või kõrgemal, et seda kvalifitseeruda, kuigi krediidivõimalus langenud krediidiga isikute jaoks muutub üha tavalisemaks. Ja tavaliselt kestavad laenud kolm aastat kuni viis aastat, kuid jällegi on erinevate laenutüüpide ja erinevate laenuplatvormide jaoks märkimisväärne paindlikkus.

P2P platvormid ei võta tavaliselt kasutustasusid ega ühtki erinevat tasu, mida pangad seoses laenudega üldiselt nõuavad. Kuid üks tasu peer-to-peer laenude, et peate teadma, on see, et nad tavaliselt tasu algatamise tasud. Nad võivad kõikjalt 1-5% laenusummast esitada ja need laekumist tavaliselt maha arvatakse. Seega, kui teil on heaks kiidetud 10 000-dollariline laen koos 2% -lise algatamislõivuga, arvatakse maha 200 dollarit sellest laenusummast, mille te saate.

Algustamise tasu tegelik summa on tihedalt seotud teie laenuportfelliga, mis on suures osas (kuid mitte täielikult) kindlaks määratud teie krediidiprofiiliga. Teised tegurid hõlmavad laenu tähtaega, eesmärki, laenusumma ja teie sissetulekut või töökohta.

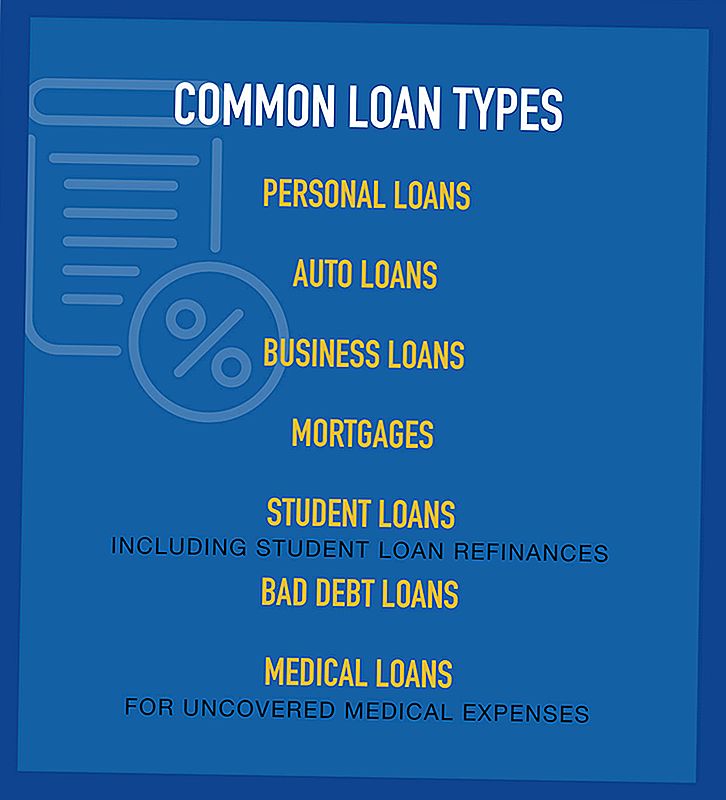

Võrdsete laenude tüübid

Kuna vastastikuste ekspertide laenuandjate arv on laienenud, on neil ka nende kaudu kättesaadavad laenuliigid.

Saadaval on järgmised üldised laenutüübid:

Kõiki neid laene ei tee kõik üksteisest laenuandjad, tegelikult on tavaliselt üks platvorm spetsialiseerunud ainult ühele või kahele laenutüübile. Kuid pole kunagi eeldada, et teatud liiki laen pole kuskil saadaval peer-to-peer platvormi kaudu; uued saidid on pidevalt tulemas ja mõned liiguvad varem uurimata territooriumile.

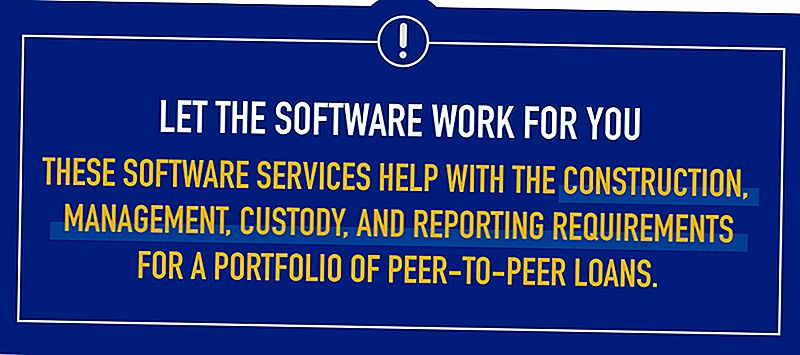

Tarkvara teenuste investeerimine

Kuna huvi võrdlemisvõimalike võrguplatvormide kaudu investeerimise vastu muutub üha populaarsemaks, kasvab nõudlus tarkvara järele, mis võib aidata investoritel valida konkreetsed laenud või märkused, mida nad investeerivad. Need tarkvarateenused aitavad ehitamisel, juhtimisel, hooldus- ja aruandlusnõuded vastastikuste eksperthinnangute laenude portfellile.

Sellise teenuseosutaja näide on NSR Invest, kes sisenes P2P-i investeeriva tarkvara teenuste turule eelmisel aastal.

NSR Invest on hallatud konto investeerimisplatvorm, mis pakub finantsnõustajatele P2P-i investeerimisvahendeid. Nad käivitasid uue põlvkonna tarkvara, mis võimaldab finantsnõustajatel luua ja hallata eraldi investeerimiskontode kaudu eelkõige laenutusklubi kaudu. Ja kuigi konkreetne tarkvara on uus, on NSR Invest tegelenud Lending Clubiga alates 2011. aastast ning on ka pidevaid suhteid Prosper Marketplace'i ja Rahastamisringiga.

NSR Invest on vaevu üksinda, kuigi tööstus on uus. Mõned silmapaistvamaid peer-to-peer-investeerimis tarkvara teenuseid:

- Laenamise robot

- BlueVestment

- Peer Trader

- PeerCube

Kõik need ettevõtted püüavad aktiivselt parandada investeerimiskogemust P2P platvormidel. Ja nagu nad teevad, muutub laenamise protsess ise üha lihtsamaks ja tõhusamaks.

Hoolimata asjaolust, et USA-s ainuüksi laenuandmine on toimunud vaid paar aastat, kasvab see tava kiiresti. Kuna üldine osalus suureneb, koos erinevate laenutüüpidega, mida tööstus teenindab, pakuvad peer-laenuandjad pankadele laenuandmisel tõsist konkurentsi.

Kuid tulevik on juba siin, sest sadu tuhandeid inimesi on juba laenu võtnud paljude võrdluslaenupakkujate platvormide kaudu, mis on töökorras. Kas olete proovinud seda veel kas kasutada investorina või laenuvõtjana?

Populaarseid Postitusi

Costco suurendab oma liikmemaksu - ja te tõenäoliselt isegi ei tea

American Express töötab kodus reisinõunikutelt - palun kohe!

Kuidas toidukaupade ostmine sellel kuul suudab aidata näljaseks (ilma lisakuluta)

See uus aruanne pensionide säästmise kohta peaks olema naiste äratuskõne

3 Legit Survey Sites, mis aitavad teil raha säästa, kui elate Kanadas

Lisa Oma Kommentaar