Nagu raha-aastased aastatuhandelised, on meil palju koolitust silmas pidades meeles pidada, alustame oma karjäärist ja mõtleme sellele, mida tahame, et meie rahandus lähiaastatel välja näeb. Üks rahaline kaalutlus, mis tihti langeb ääremaale, on elukindlustus. Võib küsida, kas elukindlustus pole toode, mis on mõeldud ainult ülalpeetavatele inimestele? See on tõde. Sa ei pruugi koju viia peekoni kellegi peale enda ise kohe. Seega ei lähe keegi nälga, kui sa sured ja neil ei ole enam oma sissetulekut. Siiski peaksite andma elukindlustusele mõningaid kaalutlusi, mitte hiljem - konkreetselt pikaajaline elukindlustus.

Mis on tähtajaline elukindlustus?

Me käsitleme kiiresti, kuidas terminipõhimõtted toimivad, enne kui vaatleme põhjuseid, miks peaksite selle saama pigem nüüd kui hiljem. Tähtajaline elukindlustus pakub teatud kindlate aastate kestust, tavaliselt 10 kuni 30 aastat. Neid on erinev, kuid aluspõhimõte on ühesugune - konkreetse tähtaja (ajaperioodi) jaoks tehakse kindlustusmaksed ja katteid antakse. Kujutage ette tähtajalise elukindlustuse nagu osa kogu eluea jooksul. Selle aja jooksul, kui te oma perekonnast ära lähete või teised abisaajad saavad elukindlustusseltsilt raha. Pärast seda, kui see lõpeb (teie pikkuse järgi), ei ole enam maksta lisatasusid ja pakkumisi ei pakuta enam.

Keegi ei lähe oma raha ära, kui olete läinud? Mõtle uuesti!

Kuid me oleme noored ja vabad ning meil on piisavalt muretsioone, miks lisada veel midagi? Küsige endalt seda: kas teil on rahalisi kohustusi, mida täidate täna surnud? Võimalik, et keegi hoolib sellest, et teil on matuset pidada - keskmine matused täidavad tänapäeval 6000 - 10 000 dollarit. Kas sa oled kellelegi raha võlgu? Võib-olla teil on selliseid vanemaid, kes maksid teie väga kalli kolledži hariduse eest ja oled lootnud, et neid teatud määral tagasi maksta. Noh, kui te kaotate, on ainult üks võimalus - elukindlustus.

Üldiselt räägib, seda nooremat, seda odavam on

Isegi kui teil pole veel elukindlustust vaja, on see tõenäoliselt lähitulevikus. Kas abiellub järgnevatel aastatel? Kas lapsel on? Kas läheb äritegevusele oma parima sõbraga? Kodu ostmine? Need on kõik olulised sündmused, mille puhul peaksite elukindlustust otsima.

Tähtajalise elukindlustuse määrad määravad suuresti teie vanuse järgi

Mida noorem sa oled, seda rohkem kindlustus sa oled ja seega madalam, seda suuremate maksete eest. Kombineerige see asjaolu, et paljud elukindlustusseltsid pakuvad poliitika elluviimisele "lukustatud" tasemel lisatasusid ja on lihtne mõista, miks nüüd osta on odavam kui hiljem ostmine.

Samuti võib varase elukindlustuse registreerimine lubada teil tulevikus arstliku läbivaatuse andmisest loobuda, kui soovite oma poliitikat pikendada, kui tähtaeg lõpeb. Paljud inimesed leiavad, et nad peavad pikendama oma terminipoliitikat, kui nende kehtivusaeg lõpeb, kuid kehamass, tervis ja harjumused 20 aastat teedel võivad pikendada preemiaid, kui püütakse uuendada. Kuid see kehtib ainult siis, kui teie leping näeb ette, et peate läbima arstliku läbivaatuse, et pikendada oma tähtaega. Seda saab kõrvale hoida, ostes elukindlustuse oma esmaspäeval ja leppides selle üle teie lepinguga. Siis, kui vajate kogu termini lõpus rohkem katvust, jäävad teie kindlustusmaksed samaks või suurenevad ainult teie vanuse asemel kui muud tegurid, mis võivad neid täiendada.

Niisiis, kui palju me räägime?

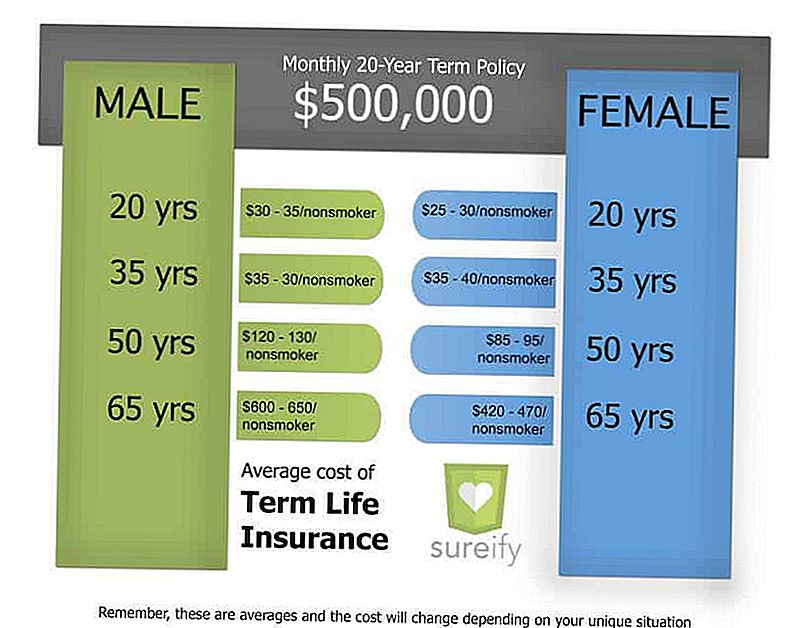

Tähtajalised elukindlustuslepingud on oma olemuselt odavamad kui muud elukindlustuse vormid. Kindlustussumma ulatuses, mille sa võid saada, on kindlustusmaksed tegelikult väga taskukohased. Et paremini mõista keskmisi kulusid, vaadake allolevat diagrammi.

20-aastaseks perioodiks mõeldud poliitika puhul, mille nominaalväärtus on 500 000 dollarit, maksaks tervislik 20-aastane meessoost ainult 30-35 dollarit kuus. 35-aastaselt maksaksid tervislikud naised samale poliitikale umbes 40 dollarit kuus. Arvestades, kui kasulik oleks 500 000 dollari surmajuhtum, kui vaja, on sellised igakuised kindlustusmaksed mõistlikumad, et noored saaksid oma eelarvetesse tööle asuda.

Tähtajalise elukindlustuse järeldus

Ehkki elukindlustus ei pruugi teie elus praegu olla esmatähtis, on see mingil hetkel teie finantselu oluline osa. Elukindlustus aitab kaitsta kõike, mis teeb aastaid rasket tööväärtust - teie lähedased, kes sind sõltuvad. Termin "elukindlustus" alustamine on väga kontrollitav ja võib pikemas perspektiivis säästa teie raha. Elu liigub kiiresti ja enne, kui tead seda, on teil pere ja elustiil, mida soovite kaitsta. Teil on hea meel, et teil on algus.

Kui otsite elukindlustuse alustamiseks koha, vaadake Sureify - saate teada oma elukindlustuse võimalustest, hinnata oma katvuse vajadusi, võrrelda eeskirjade tüüpe ja alla laadida oma tasuta personaliseeritud PDF-plaani.

Jacob Ruiz on UCLA lõpetanud ja on Sureify'i sisujuht. Sureify on elukindlustuse haridusplatvorm aastatuhandelille, kus tarbijad saavad oma elukindlustusvõimalustest õppida, hinnata nende katvuse vajadust, võrrelda poliitikatüüpe ja alla laadida tasuta personaliseeritud elukindlustuse kava, et nad oleksid valmis kindlustunne ostma.

Populaarseid Postitusi

Kuidas leida parimad pensionärid pärast pensionile jäämist

Ultimate Roth IRA konversioonide juhend - kõik, mida pead teadma

Kuidas annuutu töötab?

Mis on kaudne läbivaatus? (ja miks peaksite hoolt kandma)

Kuidas maksta oma sotsiaalkindlustuse sissetulekut (ja vältige neid 6 kulukat viga)

Lisa Oma Kommentaar