Manitowoc (NYSE: MTW) aktsiad on aastaga 20% ja võivad investoritele huvi pakkuda. Manitowoci kraana äri on suurepärane võimalus järgmise 12-18 kuu jooksul mitteeluruumide ehitamisel tõusta.

Ehkki mitteeluruumide turg on jäänud suhteliselt stagnatsiooniks, on teatud juhtivad näitajad hakanud näitama mõningaid märke elust. Mõned analüütikud prognoosivad mitteeluruumide tegevuse taastumist 2014. aastal, mis tõenäoliselt tooks kaasa märkimisväärse järjekoha toimimise ja praeguste tulude prognooside kasvu.

Isegi kui majanduse elavnemine lükatakse veidi edasi ja 2014. aasta kasv on kerge, peaksid viimaste aastate kulude vähendamise meetmed avaldama positiivset mõju lisararginaalidele. Kui Euroopas on elus märke, võib see tõus olla oodatust olulisem (nagu me arutasime Caterpillari ja Hiinat).

Manitowocist

Manitowoc on kraanade ja toiduainete seadmete tootja. Ettevõtte müük oli 2012. aastal ligikaudu 4 miljardit dollarit, umbes 60% ulatuses kraanast ja 40% toiduteenustest.

Toiduteenindus on suhteliselt stabiilne ja umbes 65% nõudest, mis on seotud asendamisega. Toidukaupade lõpptarbimise nõudluse aastased muutused kipuvad liikuma madala kuni keskmise ühekohalise numbriga.

Kraanade tegevus on vastupidine - see on sügavalt tsükliline, kusjuures tipptaseme muutused on 50% + sõltuvalt seadmete tüübist. Toiduteeninduse ettevõte pakub Manitowoc'ile tulude stabiilsust ja rahakäivet kogu tsükli vältel, kuid varud kalduvad liikuma koos muutustega kraana ärides.

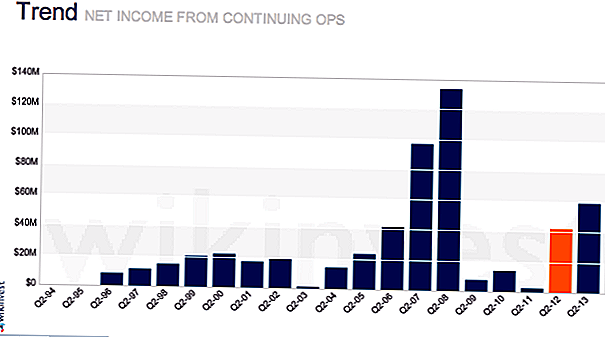

Kraanade tellimused / mahajäämus

Aktsiahind liigub kraanade äri kõige tihedamalt. Tagasivõtmine on siin peamine tegur koos raamatute ja arvete suhetega. Raamatute ja kulude suhe on lihtsalt tellimine / müük. Suhe üle ühe näitab mahajäämuse suurenemist ja seda, et müük peaks kasvama. Kui see on alla ühe, siis mahajäämus väheneb ja müük võib järgneda. Seal on teatud hooajalisus ja erilised sündmused, mis mõjutavad raamatut ja arve jälgimiseks.

Mitte-elamu ehitus juhib kraana tellimusi. Prognoosid 2014. aastaks on mitteelamuhoonete ehituse paranemine pärast 2013. aastaks ligikaudu 2% kasvu. Konsensuse prognoos on praegu ligikaudu 8% -lise kasvu mitteeluruumide osas 2014. aastal. Tähtis on see, et Dodge Momentum Index, elanike nõudlus, paranes taas septembris, kuna see on 2012. aastaga võrreldes. See indeks kipub kulutama ligikaudu 12 kuud. Kraanade täiustused peaksid kõik kaasa tooma kraanade tellimuste vähemalt mõõduka suurenemise.

Crane Margin laienemine, Euroopa võib viia võita

Tulu kasvu juhib ka marginaalide laienemine kraanade segmendis. Analüütikud jälgivad järjekindlalt kvantitatiivseid / dekrementeeritud marginaale, mis tähendab kvartalit üle kvartali ja aasta-aastalt. Kasvupõhine marginaal on täiendav dollari kasum, mis on teenitud aasta-aastalt toimunud müügi kasvust. Olulised tegurid, mis aitavad suurendada täiendavaid marginaale, on fikseeritud kulude suurenemise, mastaabisäästu, müügimahu (suurema marginaalsete toodete panuse müügist) suurendamise ja võime saada hinnakujundust lisaks kulude tõusule.

Manitowoc on keskendunud püsikulude kärpimisele, tarneahela täiustamisele ja mahukamale tootmisprotsessile. Võimalik, et tänav ei sisaldanud täies ulatuses varu marginaali, kui maht läheb rohkem normaalsele tasemele. Eriti Euroopas, kus ettevõte ei teeni raha ega kaotanud seda mõnevõrra viimastel aastatel, võib müügi kerge tagasiminek avaldada oodatust suuremat mõju tuludele.

Nendel juhtudel oli Potaini tornkraana käitusel ja Euroopas asuvatel ettevõtetel olnud tööl piirangud paljude aastate jooksul pärast omandamist üle 10 aasta tagasi. Majanduslanguse ajal suutis juhtkond vähendada tööjõudu ja parandada kulude struktuuri. Tööl tehtud soodustused taimede sulgemiseks või püsivaks liikumiseks. See suurendas tõhusust ja kasumlikkust paljudes nendes rajatistes pikas perspektiivis, kuid kasu ei olnud täheldatud Euroopa turu nõrga nõudluse tõttu.

Lisaks efektiivsemate toimingute eelistele hoiab varasematel aastatel edasi kantud kahjum Manitowoc maksude maksmisel enamikus Euroopa tuludes, nii et suurem osa ärikasumist läheb üle EPS-i.

Aktsionäride võlakohustuste väärtuse tagasimaksmine

Foodservice (Enodis) omandamine 2007. aastal suurendas ettevõtte võlataset, mis põhjustas majanduslanguse ajal probleeme. Ta on tagasi maksnud umbes 150 miljonit dollarit (1,12 dollarit / aktsia) TTM-ile ja tegi 2011. aastal samasuguse taseme. See võib säilitada sellel vahemikus iga-aastase võlgade tagasimaksmise taseme, kuid see võib oluliselt kiirendada tagasimaksmist, kui Crane taastub.

Crane'i upcycle ajal võib ettevõte luua üle 1 miljardi dollarit FCF-is. Võlgnevusega 1,8 miljardit USA dollarit, mille tulemuseks oleks aktsiate omanikele ülekandmine umbes 9 dollarit aktsia kohta. Lisaks vähendab võlgade vähendamine riski taset ja peaks viima suurema väärtuse määramise korrutisteni.

Hindamine

Selles punktis, mis on kraanade tsükli alguses, peaks MTW kauplema 10-12-kordse EBITDAga. 2013. aasta EBITDA hinnangute põhjal näitab see 2014. aasta prognooside põhjal 20 kuni 27 USA dollarit, ja 2014. aasta prognoosi alusel 30 kuni 37 USA dollarit.

Riskid

Manitowoci jaoks on riskid, et tellimused ei põrkuvad mitteeluruumidega tegelemiseks. Turul on tühjad kraanad, mis vajavad imendumist enne uute tellimuste saamist. . . see võib võtta oodatust kauem aega. Lisaks sellele võivad marginaalid jääda tihenenud konkurentsi tõttu, eriti Hiina marki eest, kes võitlevad üle kogu maailma.Kuigi see dünaamika mängib rolli, teeb see seda veelgi arenevatel turgudel.

Konkurents

Muud sarnased varud, mida vaadata on, on Terex (NYSE: TEX), Sany (60031: SHA) või ehitusseadmete firma nagu Caterpillar (NYSE: CAT). Siiski on Terexil ja teistel ettevõtetel ehitusseadmete ja muude unikaalsete probleemidega palju suurem mõju. Caterpillar tegeleb kaevandamise nõrkusega, kuid Terex tegeleb selle omandamisega seotud probleemidega.

Järeldus

Manitowoc on hea võimalus mitte-eluruumide ehitustööde taastumise mängimiseks. Kui tegevus naaseb, tõenäoliselt toimib see aktsiate katalüsaatorina ja suunab need hinnangutele vahemikku 10 kuni 12 korda EBITDA-ni, kuna tänav hakkab uskuma, et taastumine on käimas. Kasum võib tagasi pääseda suuremal määral, kui oodatakse kulude kärpimise tagajärjel kõikides kohtades Euroopas saavutatud edukust.

Millised on teie mõtted Manitowocile ja mitteelamuhoonete taaselustamisele?

Toimetaja märkus: nagu sukeldumine sügavale maailma investeerida? Kolledži Investoril on nimekiri 20 parimast investeerimisblogist 2016. aastal.

Lisa Oma Kommentaar