Föderaalreservipanga filiaali viimases eluasemeülevaate ülaosas leidub põnevat pealkirja: "Housing on jätkuvalt hea investeering."

See pole nii toredane, kui te digiteerite andmed, mis jäävad eelmise nädala möödudes välja New Yorgi keskmisest reservkapitali uuringust "Tarbijate ootuste elamumajanduse uuring".

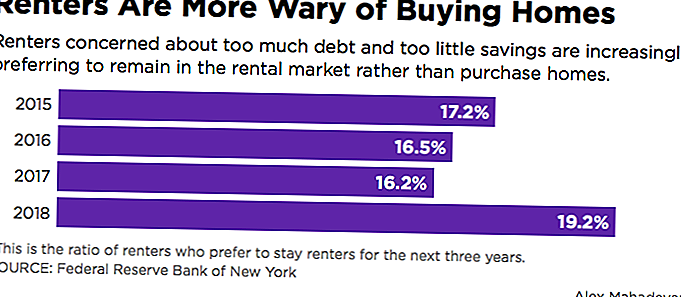

Ameerika Ühendriikide üürnike osakaal, kes ei soovi kodu ostmist kaaluda, tõusis aastatel 2017 ja käesoleval aastal 16,1% -lt 19,2% ni. See arv on suurim, mida ta on alates uuringust, mis käivitati 2014. aastal.

Suur osa muutustest tuleneb vanematest inimestest.

50-aastaste ja vanemate inimeste osakaal, kes soovivad kodu osta, vähenes sel aastal umbes 67% -lt 2016. aastal 74% -lt. See on mõttekas, kuna te ei pruugi olla vanematega 30-aastane hüpoteek.

Aga kui vaatate New Yorgi Fedi küsimustiku vastuseid sügavamalt, näete Penny Hoarderis meile liiga tuntud probleemi: Paljud inimesed ei saa endale isegi kaaluda kodu ostmist.

Probleemi kruus

Nii et miks ei ole üürnikud hüpoteeklaenude hüppelauale hüppeliselt hüpoteeklaenudele ja finantsiliselt säästvatele ema-aladele, et nad saaksid osta kodu ja hakata kapitali üles ehitama?

Umbes pooled New Yorgi Fedi iga-aastasest eluaseme uuringust küsitletud esindajad viitasid liiga suurele võlakoormusele ja säästmisvõimaluste puudumisele põhjustel, mida nad ei peaks eluasemeturul hüppama. See arv on 2017. aasta küsitluse andmetel 39,9%.

Ja me kõik teame, et palgad on tööhõive kasvu aeglustanud. Eelmisel aastal väitsid 40% küsitletutest, et nad ei maksa kodus jahipidamiseks piisavalt raha, samas kui 201,1% - stabiilne seitsme protsendipunkti suurenemine.

Rentijad on üha enam ka oma krediidi pärast muretsenud, kuna nende arv, kes vastasid, et neil ei olnud kodus ostmiseks piisavalt krediiti, hüppas 2017. aastal 20% ni 38% ni. Ja nende üürnike osakaal, kes arvavad, et hüpoteek saadakse, oleks väga samaaegselt kasvanud 12 punkti võrra.

Ja siin on kicker: Rentijad ütlevad, et nad ei ole väga mures eluasemehindade langemise pärast ega nende tööohutuse pärast. Teisisõnu, võlg hävitab Ameerika unistuse paljude üürnike jaoks, mitte majandusele.

Probleemi lahendamine

Õnneks on The Penny Hoarderis spetsialiseerunud kõik asjad, mis näivad olevat kinnisvaraomanikud tagasi hoones.

Esiteks nende säästude kohta. Palkkalkulatiivne töötasu on stressirohke, kuid kõike alates mikroinvesteeringutest kuni panganduseni on mitmeid võimalusi säästa 1000 dollarit ja murra seda tsüklit kohe.

Kas teil on 13 minutit? Muidugi teete. See on esmaspäev, mis tähendab, et peaksite järgmisel nädalavahetusel libisema ja mõtlema.

Noh, võta 13 minutit ja alustada oma võlgnevuse maksmist, ja te võite oma elu siseneda elamumajanduse mängusse.

Teie võla vähendamine peaks teid tõstma oma krediidiskoori, kuid on veel üks salajane relv, mida peaksite kaaluma: Credit Sesame. Interneti-teenus, mis jagab teie krediiti, et pakkuda kohandatud nõuandeid selle parandamiseks, aitas isegi seda Florida portaal eluasemekriisist taastuda.

Mis probleemide tekitamiseks on piisavalt raha, siis oleme sulle ka kaetud. Kujundage veebipõhised uuringud külalisõidudesse, on sellel kuul saadaval 500 dollarit. Ja alati on võimalused uute töökohtade jaoks Penny Hoarder Jobsi lehel Facebookis.

Ja kui te oma rahalisi vahendeid sirutate, veenduge, et saate tõesti kodust osta. Sest, kui sa seda teevad, oled see pikkadel vedudel.

Alex Mahadevan on Penny Hoarderi ajakirjanik. Eelmisel aastal ostis ta maja ja veedab suurema osa oma nädalavahetustest, mis teevad õue tööd. Jah.

Populaarseid Postitusi

Määra see ja unusta see: see tasuta rakendus sõna otseses mõttes teile kõnnib

Meeste tervislikud küsimused: siin on lihtne viise tervena elama. See on Movember

Seksuaalne ahistamine ja lõugade majandamine: siin peate teadma

Elada jalgpalli linnas? Siin on miks te soovite oma koha Airbnb-sse lisada

Andke meile täpne asi: Legal Marihuaana tööstus kasvab nagu hullumeelsus

Lisa Oma Kommentaar