Üks selle aasta eesmärkidest oli maksimaalselt ära kasutada nii palju erinevaid vanareid kui võimalik. Oleme rääkinud strateegiatest traditsiooniliste vanaduspõhiste kontode maksimeerimiseks, kuid kas olete kuulnud tervishoiusäästude kontot või HSA-d? HSA on nüüd üks minu parimatest strateegiatest pensionile jäämise säästmiseks ning see peaks olema teie jaoks samuti kõrge prioriteet.

HSA on kinnipidamiskonto, mille eesmärk on aidata inimestel tervishoiukulusid säästa. Kuid see võib töötada ka "salajase" IRA-ga ja võimaldab teil veelgi rohkem pensionile jäämise maksust vabastada. Oluline on meeles pidada, et HSA-d ei ole tehniliselt pensionikonto nagu IRA, kuid kontoga seotud eeskirjad muudavad selle suurepäraseks vahendiks säästjate jaoks, kes seda kvalifitseeruvad.

Lubage mul näidata teile, miks ma arvan, et HSA on teie salajane pensionirahutus ja kuidas seda salajas IRA-s kasutada.

Kuidas HSA toimib?

Health Savings Accounts hakkasid kehtima tänapäeva kujul 2000. aastate alguses, kui president Bush laiendas Medicare. HSA-de suur eeldus on see, et nad on seotud kõrge mahaarvatava tervishoiu kava olemasoluga, kuid need võimaldavad palju kasu, mida paindlikul kulutamiskontol ei olnud.

Selleks, et saaksite HSA-le kaasa aidata, peab teie tervishoiu kava vastama teatud mahaarvatava piirtasemega kõrgema tervisekahjustuse (HDHP) tasemele. Aastal 2016 on need piirmäärad järgmised:

Minimaalne - maksimaalsed väljamahtujad:

Individuaalne: $ 1,300 - $ 65050

Perekond: $ 2600 - $ 13100

Kui teie plaan vastab nendele mahaarvamisele kuuluvatele piiridele (mida teie tööandja kinnitab tõenäoliselt teie avatud registreerimise ajal), saate oma HSA-le kaasa aidata maksueelsete rahaliste vahendite olemasolu.

2017. aastaks on HSA sissemaksete limiit:

Üksikisiku: 3350 dollarit

Perekond: 6 750 dollarit

Järgmise aasta HSA sissemaksete piirangud leiate siit.

Oluline on märkida, et see sissemaksete piirang sisaldab kanii tööandja kui ka töötaja sissemaksed. Seega, kui teie tööandja kavatseb teie nimel kaasa aidata, peate oma pangakonto kinnipidamist vastavalt kohandama.

Nüüd, kui teie raha on selles kontol, mis nüüd? Siin on koht, kus algab tõeline lõbus. Nii nagu paindlikul kulutuskontol, saate raha igal ajal ravikulude katteks võtta. HSA-s olev raha läheb aasta-aastalt üle ja kui te tööandjalt lahkute, võite oma raha endale võtta. Pidage meeles, et see on teie HSA, nagu ka IRA või 401k.

HSA suurepärane eelis on see, et saate raha oma konto sisse investeerida. Siiski on oluline kontrollida oma plaani administraatorit. Iga plaan varieerub laialdaselt (mis on pommitaja), kuid üldiselt saate HSA-sse paigutada 401k-ni sarnaseid vahendeid. Mõned HSA-d nõuavad, et teil on alati vaja minimaalset raha (nt 2 000 dollarit), enne kui saate seda investeerida, kuid kui see piirang jõuab, saate investeerida pakutavatesse vahenditesse.

HSA-de (ja rohkem) kolmekordne maksusoodustus

Mis teeb HSA-d suurepäraseks "salajaseks" IRAks, on see, et saate HSA-s salvestades kolmekordse maksusoodustuse. Oota mida? Jah,HSA-d pakuvad kolmekordset maksusoodustust, mida pole teistes pensionikontodeks peetud. Need on need eelised, mis muudavad HSA parima vananemisega sõiduki (tõsiselt, ma just seda ütlesin).

Mis on need hämmastavad eelised?

1. Sissemaksed on eelmaksed

Kõik teie sissemaksed HSA-le on ettemaksed. Seda tehakse palgafondide mahaarvamise teel, kuid võite seda teha ka käsitsi, kui olete füüsilisest isikust ettevõtjana (see on lihtsalt tüütu). See tähendab, et saate maksusoodustust lihtsalt panustades, nagu oleksite saanud traditsioonilise 401k-ga.

Näiteks kui teil on 25% maksukoormus ja maksate peredele maksimaalselt 6750 dollarit, võite potentsiaalselt näha aastakümnete esimesel aastal 1,687 dollari suurust maksutulu. Kui saate sissemaksed palgalo vähendamise kaudu, võite ka salvestada FICA maksud (sotsiaalkindlustus ja ravikindlustus). See säästab teist 506 dollarit aastas.

Maksimaalse panuse andmisega saate maksu kokku hoida kohe 2 193 dollariga.

2. Kasv on maksuvaba

Nii nagu IRA, kogu teie HSA-s sisalduv raha kasvab maksuvabalt. Nii et kui investeerite ja näete suurt kasumit - need on maksuvabad. Kui teil on palju dividende maksvaid vahendeid, on dividendid maksuvabad. Lihtsalt istuge ja vaata, et teie raha aja jooksul kasvab.

3. Tühistamine on kvalifitseeritud ravikulude jaoks maksuvaba

HSAga saab kvalifitseeritud meditsiinikulusid igal ajal maksuvabalt välja võtta. Me räägime sellest veel mõne sekundi jooksul, kuid ma tahan, et sa mäletad seda fraasi: tühistatud igal ajal. Erinevalt paindlikust kulutuskontost, kus on hüvitamise tähtajad, ei kehti see teie HSA konto kohta. Selleks, et IRS-l on piisavalt kvalifitseeritud meditsiinikulusid.

Nendest kolmest kaugemal on veel kaks suurepärast eelist:

4. Pärast 65. eluaastat maksustatakse tulumaksu sarnaselt IRA-le (ilma karistuseta)

Kui teil on 65-aastaselt HSA-s endiselt raha, et teil ei õnnestunud saada hüvitist kvalifitseeritud meditsiiniliste kuludega (kuna võib-olla sa oled rockstar ja miljonid on salvestatud oma HSA-s), ärritu! Pärast 65. eluaastat töötab teie HSA nüüd nagu traditsiooniline IRA. Teie kontole raha äravõtmiseks ei ole trahve - maksate lihtsalt tavalist tulumaksu. Nii saate oma HSA-d kasutada koos teiste vanaduspõhiste kontodega, et saavutada maksude mitmekesistamine pensionile jäädes.

5. Saate kasutada HSA raha oma ravikindlustusmaksete eest

Lõpuks on veel üks HSA-i mitterahuldav eelis see, et saate kasutada oma HSA-raha pärast 65-aastast teie Medicare preemiat - tasuta. Ükski teine ravikindlustuskonto pole kunagi lubanud kasutada maksuvaba raha, mida kasutatakse Medicare või kindlustusmaksete jaoks, seega on see tohutu. Te ei pruugi seda aru saada, kuid võib-olla maksate Medicare kindlustusmaksete eest 400 dollarit kuus. Kui teil on HSA-d, võite kasutada selle eest eelmaksu raha, teiste kontode või sotsiaalkindlustuse asemel.

Kuidas kasutada oma HSA nagu Secret IRA

Niisiis, kõik need maksusoodustused on võluv ja kõik, kuid tõsiselt, kuidas saab tõesti kasutada HSA-d nagu "salajane" IRA? Noh, lubage mul öelda teile salajane HSA häkkimine, mis tõesti määrab HSA ülaosas.

Pidage meeles seda fraasi varem:võite HSA-st igal ajal raha välja võtta?See teeb HSA nii võimas ja miks ma soovitaksin kasutada HSA-d kui esmase vanaduspensionihoidu.

Põhimõtteliselt, kui saate täna oma arstiarvete eest endale lubada, peaksite maksimaalselt maksma oma panust HSA-sse oma raha ja oma tööandja vahel. Enamik tööandjaid, kes pakuvad HSA-sid, osutavad teie kontole tavaliselt umbes 500 kuni 1000 dollarit. See on vaba mäng, nagu 401k, ja sa ei taha kunagi lauale raha lahkuda. Nii et see on teie jaoks, et maksimaalsete annetuste saavutamiseks erinevad.

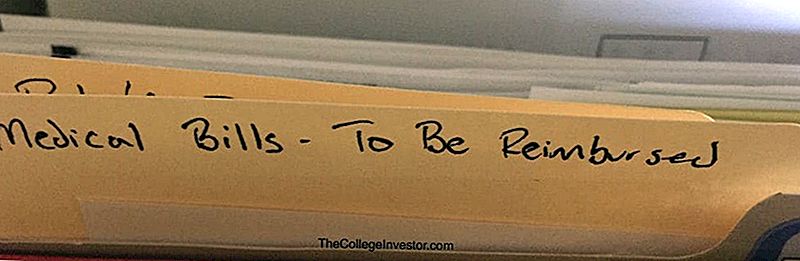

Kui saate oma tervishoiuteenuse pakkujalt arve, tasuge arve tasku eestJA SAASTA SAASILT. Ma lihtsalt loonud faili nimega "Medical Bills - To Be Compensated". Siin on see, mis see välja näeb:

Seejärel jätke HSA-sse raha nii kaua kui võimalik. Aidake maksimaalselt kaasa oma HSA-le igal aastal. Loputa ja korrake. Aja jooksul lisanduvad sissemaksed ja raha liitmine võimaldab HSA-l kasvatada ja kasvatada ja kasvatada! Uute meditsiiniliste laekumiste saamiseks lisage need lihtsalt oma faili.

Minu isiklik eesmärk on anda see raha aastaid kasvada. Võib-olla 65, kuid võib-olla varem. Mul ei ole määratud tähtaega, kuid ma tean, et ma soovin, et liitumisvõime võtaks üle ja maksimeeriks tõepoolest maksuvaba kasu.

Lõpuks, kui olete valmis taganema, esitage lihtsalt oma suur fail "Medical Bills To be Refunded" ja saate maksukogumise suurt hulka. Sa võid isegi natuke korraga teha. See pole selline, nagu te peate seda korraga võtma.

Nii saate oma HSA-d kasutada "salajaseks" IRA-na.

Murettekitav tervisekahjustusplaan (HDHP)

HSA üks suurimaid probleeme omab kõrget mahaarvatavat terviseprogrammi (HDHP). See võib olla hirmutav muutus traditsioonilistest HMO tervisekavadest ja ausalt öeldes on paljude tööandjate avatud pakkujate jaoks palju keelt, mistõttu on väga raske mõista, mida te tegelikult maksate.

Pärast HDHP-i mõneks ajaks ja mõne meditsiinilise arvelduse saamist, et minna koos sellega, tahtsin leevendada mõningaid muret seoses HDHP-i kasutamisega, sest ma leidsin, et see ei ole üldse hirmutav ja paljudel juhtudel on see on minu sama tööandjaga võrreldes odavam kui mu vana kindlustuskaitse.

On oluline meeles pidada, et HDHP on endiselt kindlustus. Kindlustusega saate juba palju katvust. Näiteks sisaldab enamik HDHP-sid 100% ulatuses tervislike külastuste, vaktsineerimise ja muu kohta. Paljud teenused on kaetud 80% -ga - haigete külastused, röntgenikiirgus, operatsioon jne. Ja paljud plaanid pakuvad ikkagi korralikku retseptiravimit, kus on 4 generic ravimit jne.

Kui soovite võrrelda oma valikutega, mis sisaldavad HSA-d, siis saate kiire ja lihtsa tsitaadi saamiseks ülevaadet Policy Genius'ist.

Mu lugu

Te võite arvata, et 80% katvusnumber on hirmutav, kuid te peate ka mõistma, et maksate haiglasse kindlustuslepinguga 80%, mis on tavaliselt üsna odav. Näiteks mul oli hiljuti vaja saada CT-skannimist. Haigla maksis minu kindlustuselt 2100 dollarit. Kuid ma pidi maksma ainult 370,16 dollarit - ehk 17%. Ja kui aeg saabub, võin ma alati saata 370-eurose arve, et hüvitist minu HSA-lt.

Minu vana PPO plaani kohaselt olin ma üllatunud, et vaktsineerimisi ja tervisekülastusi ei kaetud. Mis laps oli, see lisandus paljudele ravikuludele. Nüüd HSA-ga HDHP-i all on tervisekülastused ja vaktsineerimised 100% kaetud - nii näen ma kohe arstidega kokkuhoidu.

Loomulikult on kõik plaanid erinevad, ja peaksite lugema kõiki võimalikke tervisekindlustuse plaane. Kuid pidage meeles:

- HDHP-id on endiselt kindlustus, nii et saate automaatselt palju katvust

- Te maksate ainult osa mis tahes arvetest ja see on kindlustusseltsi läbirääkimistega summa

- Maksimaalne summa, mida te igal aastal maksate, on teie maksimaalne tasku

Järeldus

Kui teil on õigus saada tervishoiusäästu kontot või HSA-d, peate igal aastal seda maksimaalselt ära maksma ja seda kasutama individuaalse pensionikonto alusel. HSA mängib olulist rolli pensionile jäämise säästmisega seotud toimingute järjekorras.

Pidage meeles, et HSA-ide peamised eelised ja HSA-i kui IRA kasutamise põhjus on:

- Kolmekordne maksude kokkuhoid

- Kandke igal aastal üle ja viige tööandjad üle

- Võimalus hüvitada kulud igal ajal

- Tegutseb nagu traditsiooniline IRA pärast 65. eluaastat

Kui see ei meeldi teid ja paneb sind mõtlema, et HSA on parim pensioniarvestuskonto, siis ma ei tea, mida teile öelda. Ma tõin selle välja, et HSA on parim vanaduskonto, kuigi see ei ole tehniliselt vanaduskonto. Nüüd mine see seadistus.

Populaarseid Postitusi

Kuidas ettevõtjad maandusid, paneb oma tooted oma Walmart kauplustesse panna

Kuidas oma kuivpuhastusseadet vähendada, ilma et see piiraks teie riideid

Scholastic külastab seda suve tasuta pop-up lugemise festivalidega

Siin, kuidas saada oma osa sellest $ 22.6M Papa Murphy Pizza Settlement

Kas olete saanud tehnilise kirjutamise oskusi? Kontrollige CrowdStrikeiga seda kaugjuhtimispulti

Lisa Oma Kommentaar