Aja jooksul õige varade jaotuse säilitamine on üks kolmest edukuse investeerimise võtmetest pikemas perspektiivis. Põhjus on lihtne: aja jooksul muutub teie ideaalne portfell häkkimise, kuna mõned investeeringud on paremad kui teised.

Näiteks kui vaatate oma portfelli, nagu ma tegin eelmisel aastal, oleksite märganud, et teie suured kork U.S. aktsiad ületasid enim muudest teie portfelli tehtud investeeringutest. Selle tulemusena võite sel aastal selles sektoris tõesti olla häiritud. Sa ei pruugi arvata, et see on oluline - ära müüa oma võitjaid - eks? Mis juhtub siis, kui USA aktsiaturg parandab sel aastal 10%? Selle asemel, et teie kasumit lukustada, oleks teie uus 51% portfellist vajalikust suurem.

Sellepärast on varade jaotamine oluline!

Miks enamus investoreid ei suuda varade jaotamisel

Kuid ma vean teid ennustust - isegi kui olete hoolikalt valinud õige varade jaotamise - te ei suuda ikkagi säilitada tõeliselt tasakaalustatud portfelli. Probleem?Mitu investeerimiskontot.Tõde on, aja jooksul on enamik investoreid lihtsalt kogunud mitu investeerimiskontot ja nii tõsiportfelli kogu varade jaotaminemuutub raskeks.

Vaatame, mis aja jooksul võib koguneda:

- Traditsiooniline vahenduskonto

- Roth IRA

- 401k (ja kui võite tööandjaid vahetada, võite neid korraga mitmekordistada)

- SEP IRA (või soolo 401k või SIMPLE IRA)

- Ühetahuline laenamine (prosper või laenuvõimalus)

- Kinnisvara (nt RealtyShares)

Nüüd ütle mulle seda - kas te tõesti säilitate kindlate varade jagamise kõigi nende juhuslike kontode vahel?Ilmselt mitte.

Kuid parandame selle kohe.

Kasutades tasuta tööriistu, et aidata

Kaks vabad asju, mida saate teha kohe, et aidata. Olen teinud mõlemad, ja ma jagan seda, millest ma eelistan.

Exceli arvutustabeli seadistamine

Esiteks saate seda kasutadaExcel. Tavaliselt, kui ma aitaksin kellelgi oma portfelli varade jaotamist kokku panna, kasutan erinevate kontode tasakaalustamiseks Exceli tabelit. Olin hiljuti aidates pereliige, ja neil oli traditsiooniline kauplemiskonto, 2 traditsioonilise IRA (üks iga abikaasa), 2 Roth IRA, pensioni iga, et nad vajaksid ümbermineku ja seejärel baaskontrollstandardi ja säästukontod. See võib olla hirmutav.

Selle illustreerimiseks olen lisatud proovi arvutustabeli: varade jaotamise arvutustabel. Tasu on, laadige see alla ja kontrollige seda.

Probleeme selle meetodiga on see, et investeerimisfondide ja ETFide vahel võib mõnikord olla raske analüüsida. Teil on tõesti vaja minna ja mõista, mis jaotamine on, sest paljud investeerimisfondid ja ETFid on segakott. Näete minu arvutustabelis, kuidas ma seda jaotan.

Personaalsete kulude kasutamine kontode jaoks

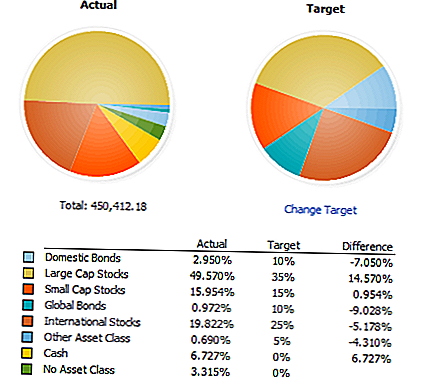

Eelistatud meetod on kasutada tasuta programmi nagu Personal Capital (võite kasutada ka rahapajast, kuid see pole nii tugev). Personal Capital ühendab automaatselt kõik oma kontod ühe lihtsa juhtpaneeliga ja seejärel määrab teie varade jaotamise automaatse kasutamise. Siis näitab see kõike lihtsal ja hõlpsasti loetaval armatuurlaual:

Siin saate vaadata oma portfelli, et jõuda sihtvahendite paigutamiseni. Isikliku kapitali ainus puudus on see, et investeeringutele ei saa investeerimiskategooriatele määrata varaklassi (see on seal, kust klassifitseerimata sektsioonid pärinevad) ja te ei saa hõlpsasti sihtivara paigutamist seadistada. Kuid isiklik kapital on tasuta ja see teeb seda teile valutult.

Tasuliste tööriistade kasutamine abiks

Kui personaalse kapitali kasutamine ei ole teie jaoks piisav, on olemas tasulised tööriistad, mis võivad teid aidata. Minu lemmikmakstud tööriist on Quicken, mille abil saate hallata kõiki oma kontosid ja raha ühes lihtsas kohas.

Quicken moodustab kõik, mis Personal Capitalil puudub - võite investeerida varaklassidesse ja see võimaldab teil seadistada oma isikliku vara jaotamise. Seejärel näitab see kiiresti teile, milliseid positsioone peate vähendama ja kus peate lisama - nii et te ei pea ise oma arvatava töö tegema. See pakub teile isegi soovitusi selle kohta, kus saate oma ettevõtteid täiustada:

Nüüd saate kiiresti näha, kus peate oma portfelli tasakaalustama ja tegema seda õigel viisil. Samuti on kalkulaator olemas, mis kuvatakse konkreetsed dollari summasid teil on vaja muuta - nii et kui on aeg tegelikult teha tehinguid, sa tead, mida teil on vaja müüa ja mida teil on vaja osta.

** On oluline märkida, et Quicken on kasulik ainult siis, kui kasutate arvuti versiooni. Quicken for Mac versioon on kohutav ja ei saa sellega kaasa aidata.

Lõppmõtted

On oluline, et tasakaalustaksite oma portfelli - ma soovitaksin igal aastal ja kasutaksite maksuhooajal peamist aega, et seda teha, nii et te ei unustaks. Teie portfelli saab hõlpsasti unarustajalt unarusse jätta, eriti pärast seda, kui on kindel aastakasum, mis muudab teid natuke pihta. Aga kui te ei soovi seda langust vaesemaks saada, peate nüüd uuesti tasakaalustama!

Kui soovite rohkem juhiseid ja abi, vaadake meie tasuta video investeerimise koolituse sarja, kus käsitleme varade jaotamist ja palju muud!

Populaarseid Postitusi

See lihtne tööleht aitab teil säästa raha sööklas - igal ajal

Hulu ei kavatse olla enam vabaks ... Kui sa ei kasuta seda trikki

Siin on põhjus, miks ma peatasid vabade asjade vastuvõtmise ja miks peaksite tõenäoliselt liiga

Nüüd palkamine: 6 kaugkirjutamist töökohaga tavalise palgakonto abil

See paar tasus võlgade eest $ 47 000 ilma nende elustiili ohverdamata

Lisa Oma Kommentaar