Ma olen kvestas. Sarnaselt Indiana Jonesi ja tema püüdlusega kadedus Püha Graal. Ainult minu quest ei ole peaaegu sama ohtlik, kuid see viib teid alla palju tume tunnelid ja suurepärane quests täis mõistatus ja ajutine. Ma otsin üles leida oma tõeline FICO krediidiskoor (Indiana Jones'i teema muusika ...).

Okei, nii et see püüdlus pole nii põnev. Minu jaoks oli tegemist questiga, sest vastuse saamiseks otsisin mitu päeva. Sa ilmselt mõtled: miks kinnisideeks minu krediidiskoor? Ma juba teadsin, et mul on korralik skoor. Olen õppinud, et kui me ehitasime oma unistuste kodu hiljuti ja siis uuesti pärast seda, kui refinantseerime, kuna meie pank peaks seejärel oma krediidiskoori täitma.

Miks ma nüüd tõesti kinni jäänud?

Rohkem kui üks?

Suur osa on omistatud minu raamatule Raha sõdur, et ma töötan. Hea rida raamatut on pühendatud oma krediidiskoori õppimisele ja mitmesugustele viisidele, kuidas parandada või tõsta oma krediidiskoori, kui seda vajate. Mida ma mõistsin, et mida rohkem ma kirjutasin krediidi skooride kohta, seda rohkem ma sain teada, et ma ei teadnud neid. Tegelikult tunnen pigem finantseerimistegevuse asemel, et oleksin pidanud arvestama krediidiskooriga, sest kogu süsteem on segane.

Miks lõbu? Mõned finantseksperdid nagu Dave Ramsey ütlevad, et mitte muretseda oma krediidiskoori pärast. Isiklikult ma ei nõustu. Teie krediidiskoor on südame löögisagedus teie finantsolukorrale. Te ei soovi selle üle kinni pidada, kuid soovite seda kontrollida iga kord mõnda aega, et veenduda, et teie pulss (skoor) on endiselt hea.

Esimene peatus: CreditSesame.com

Esimene peatus

Üks esimesi saite, mida ma külastasin, et saada oma "tasuta krediidiskoor", oli CreditSesame.com. Pärast 758-st minu skoori saamist mõistsin, et tehniliselt ei olnud see minu tõeline FICO krediidiskoor.

758, jah!

Mida? Mitte minu tõeline krediidiskoor? Doh! (Ma selgitan seda veel natuke.)

Hullama

Nii et kui see pole minu tõeline FICO skoor, mis on?

Me lõpetasime oma unistuste kodu hoone tänase aasta alguses ja refinantseeriti, kui määrad mõne kuu tagasi langesid, nii et ma teadsin, et minu pangal on meie uusimad krediidiskoorid. Ma võttis ühendust oma pankuriga, et näha, millised skoorid mulle olid.

Vabandust, härra Banker, sir ...

Seda ma sain neist:

776/765/773 Need on kõigist kolmest krediidibüroost. Samuti on need hüpoteegiarvestuse krediidiskoorid, mis on madalamad kui krediidiskoorid, mida te tõmbaksite.

Kas sa said seda? Vaadake uuesti:

... Need on hüpoteegiarvestuse krediidiskoorid ... ..

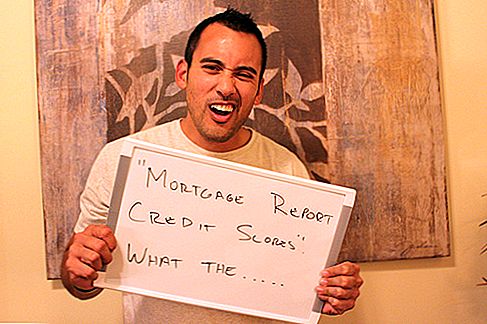

Mortgage aruanne kes?

Mortgagearuannete krediidiskoorid ...mis kuradit see on? (see on klassikaline lause, mida minu Phillipino ema kogu aeg ütleb, armastan sind ema!) Nüüd põhjalikult hämmelduses saatsin oma pankurile, et täpselt näha, mida see tähendas. Tema teine vastus: (ma olen kindel, et ta armastab mind muide)

Ma avastasin umbes aasta tagasi, et Freddie & Fannie oli töötanud kolme krediidibürooga, et luua hüpoteeklaenude taotluste jaoks hindamismudel. Hüpoteeklaenude hindamine on karmim kui tavaline tarbijate skoor. Mõlemad on FICO skoorid, mis kasutavad sama süsteemi, kuid üks näide, tarbimismudelid ei anna kogumispunktidele palju kaalutlusi, samas kui hüpoteeklaenude hindamise süsteem seda teeb. Inimesed, kellel on oma krediidikogus, koguvad hüpoteeklaenude hindamise süsteemist madalamat tulemust ja traditsioonilist tarbijahindamissüsteemi. See on üks näide, kuid kuna FICO on omandiõiguslik süsteem, teab avalikkus väga vähe üksikasju, mis teie skoorile lähevad.

Pärast e-posti lugemist oli see minu vastus: Ah?

Ma teadsin, et seekord ma olin teel üle.

Nii nagu tüüpiline mees, kes ei lakka juhiseid küsima, kui ta on täiesti kadunud, püüdisin ma loota, et leida vastuse, mis on minu reaalne krediidiskoor. Järgmine peatükk MyFico.com.

Märge: Pärast selle protsessi läbimist olen ka õppinud, et CreditKarma.com on ka teine võimalus tasuta krediidiskoori hankimiseks. Nad tõmbavad TransUnionist oma krediidiskoori.

Krediidiskoorid MyFico.com-is

Kolmas kord võlu?

Ikka uudishimulik otsustasin oma krediitkaarti osta MyFico.com-ist. See maksis mulle 25 dollarit, aga ma ei hoolinud. Ma olin missioonil. (Märge: Ma olen sellest ajast alates saanud teada, et olen võinud tasuta prooviperioodi sisse logida, et oma krediitkaarti tasuta saada. Jama.)

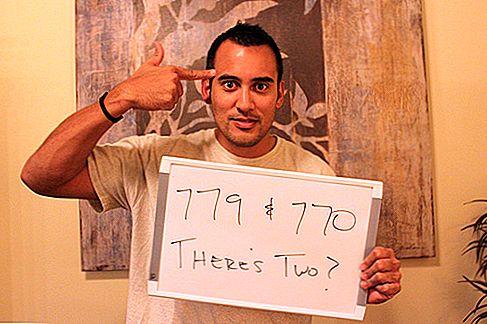

Kaks ... ..su tegelikult?

Mõeldes oleks ainult üks tõeline krediidiskoor, see andis mulle kaks. Üks TransUnionist ja teine Equifaxist, mis olid vastavalt 779 ja 770.

Tõesti? Kaks krediidiskoori?!

Bleep ...

Nii et siin on see, mida ma seni vaatan: 758, 776, 765, 773, 779 ja 770. Sel hetkel pole mul aimugi, millest üks on tõeline tehing. Ära enam räpane. See oli aeg välja tõmmata suured relvad.

Võtke ühendust eksperdiga (umbes freakin aja kohta)

Palun ... ma palun sind ...

Vaadates, kuidas läbi krediidikoormuse maze, võttis ma ühendust isikliku finantseerimise guru ja teie krediidiskoori, teie raha ja staatusega Liz Westoni autoriga ning selgitasin talle oma olukorra.

Esiteks, Liz selgitas mulle oma Credit Sesame skoori. Ta ütles,

"On tõsi, et arvukad arvud, mida paljud tarbijad saavad, ei ole FICO-d, ja nende" tarbija haridus "skoorid võivad olla 30 kuni 100 võrra kõrgemad kui teie FICOs."

Olgu, suurepärane! Tarbijakoolituse tulemused. See aitab tonni! Nii et tegelikult peaks Credit Sesame'i krediidiskoor teile andma üldine vahemik kus teie krediidiskoor on. Minu tulemus ei olnud liiga kaugel, nii et vähemalt see andis mulle hea lähtepunkti. Nüüd, mis on "hüpoteegi aruande krediidiskoorid"

Liz oli idee, kuid kinnitasin kontaktiga FICO - midagi nagu otse allikast! Ta ütleb:

See oli minu arusaam, et enamik hüpoteeklaenuandjaid kasutavad klassikalist FICO skoori, mis on see, mida saate MyFico.com-is. Skoorid erinevad igapäevaselt (ja isegi mõnikord päevasiseselt), kuna krediidifailides olev teave muutub pidevalt.

Ma ei ole kindel, mida teie pankur tähendab, kui ta ütleb, et Fannie ja Freddie töötas koos büroodega, et muuta FICO valemeid, kuna need (ükski neist, agentuurid või bürood) ei saaks seda teha. See on FICO (Fair Isaaci) pädevus.

Kuid see pole esimene kord, kui pankur või hüpoteeklaenuandja andis halba info. Krediidi hindamispaketis on terve peatükk, mis on pandud müüdidele, mida teevad need, kes peaksid paremini tundma õppima.

Woo-hoo!

Hiljem kinnitas ta, et pankur oli oma avalduses välja lülitatud. Minu pankurite kaitsel on see kraam tõesti segadusttekitav - ilmselt. Liz lisab

"Fannie ja Freddy ei tee riskide hindamise vahendite osas üheskoos ühtegi koostööd ega tee büroode, välja arvatud kui luua VantageScore potentsiaalse konkurendina FICO-le (mitte seda, et VS oleks teinud palju edusammu).

Fannie ja Freddie hindavad FICO versiooni, mida nimetatakse FICO 8 hüpoteegi skooriks, kuid nad ei ole veel hüpoteegitööstusele öelnud, et nad aktsepteerivad seda skoori klassikalise FICO asemel.

Märtsis Equifaxi laenuandjatele tutvustati FICO 8-ga seotud hüpoteeklaenu, kuid see jõudis eelmisel kuul TransUnioni ja Experiani laenuandjatele kättesaadavaks, nii et teie laenuandja ei saanud seda kasutada kõigi kolme büroo arvutamiseks käesoleva aasta alguses.

FICO 8-i hüpoteeklaen annab inimese hüpoteegi ajaloo suuremat kaalukust, kuid mitte kogude hulka. See on kooskõlas teiste FICO versioonidega, näiteks auto laenutööstuse puhul, mis paneb rohkem rõhku isiku auto laenuajale. "

Seal on see. See on ilmselt rohkem teavet, kui sa eve tahtis teada saada oma krediidiskoor, kuid vähemalt nüüd on mul parem arusaamine.

Märge: Kui teil on Liz küsimusi, vaadake oma saiti Küsige Liz Westonilt. See daam teab oma kraami. Tänan Lizit abi saamiseks!

Teise eksperdiarvamuse saamine

Sügavalt mõtlesin

Siis ma kontrollisin hüpoteegi maaklerit ja autorit Philip Tirone'ga 7 sammu 720 krediidiskooriks, alates 720CreditScore.com. Philip kõlas, mida Liz ütles, ja lisas ta:

"Tarbijahariduse skoor on väärtusetu, sest ükski laenuandja seda kunagi ei kasuta. Ja kuna see on peaaegu alati suurem kui FICO skoor, annab tarbija skoor inimesele kunstliku kindlustunde oma krediidiskoori kohta. Nad oleksid palju paremad, kui saata punktid otse FICO-st ja ignoreerides tarbijaarvet tervikuna. "

Philip lisas, et 100 protsenti krediidiskoorist, mida ta hindab hüpoteegi vahendajatena, põhineb FICO skooril.

Olgu, aga ma olen ikka veel segaduses. Kust TransUnion ja Experian mängivad?

Philip selgitas,

"Krediidiandmete kogumise ja teabe valemite kasutamise eest vastutavad kolm esmast krediidiandmete esitamise bürood - TransUnion, Experian ja Equaifax - TransUnion, Experian ja Equifax. Nii et teil on TransUnion FICO skoor ja TransUnioni tarbijate skoor jne ja nii edasi. Kui laenuandja tõmbab teie krediidiskoori (ja nagu ma märkasin, see on alati teie FICO skoor), saab laenuandja tegelikult kolme skoori, üks neist kõigist kolmest büroost. Laenuandja ignoreerib kõrgeid tulemusi ja väikseid tulemusi, vaadates keskmist langemist ja määranud ainult intressimäärad. "

Philip jätkas selgitama, et ainult TransUnion ja Equifax müüvad nii FICO kui ka tarbija taset avalikkusele. Kui ostad Experiani skoori, on see alati tarbijate skoor.

Hankige tasuta ekspertiisi krediidiaruanne >>>

Eeldades, mida ma olen kirjutanud, on tõsi, soovitan ka seda lisada järgmiselt: "Minu arusaama kohaselt kasutavad enamik hüpoteeklaenuandjaid klassikalisest FICO skoorist, mis on see, mida te saate MyFico.com-ist. Skoorid erinevad igapäevaselt (ja isegi mõnikord päevasiseselt), sest teie krediidifailides olev teave muutub pidevalt. "

See seletab, miks MyFICO poolt saadud skoorid erinevad laenuandjalt saadud hinnangutest - neid võeti erinevatel päevadel. Lisateavet selle kohta, kuidas Experian tõmbas ühendatud pistikupesa, lubades tarbijatel krediidikoormi osta Credit Cards.com-is.

Krediidiskoori võõrustajad

Big Cheesey naeratus

Suurim asi, millest sain sellest välja, on see, et teil on mitu erinevat tulemust ja need muutuvad pidevalt. Ma ei taha, et saaksite oma krediidiskoori üle kinni jääda, nagu ma tegin, kuid see on teile tähtis.

Nagu ma selle protsessi läbi läksin, hakkasin interni intrigeerima, et ta vaatas üles oma krediidiskoori ja leidis, et ta oli madala 600-ga. Olgu! Mis oli peamine süüdlane? Tal ei olnud ühtegi krediitkaarti ega krediidiajalugu. Tema vanemad olid hoiatanud teda krediitkaardivõla sissenõudmisest, nii et ta vältis neid. Krediidiskoori saamine oli silma avamise kogemus, kuna ta saab peagi lõpetamise ja liitumise reaalses maailmas.

Kas teil on olnud krediidiskoori üllatusi? Mida sa sellega tegid?

Populaarseid Postitusi

Valmis oma sulgemiseks? Hertz töötab kohe kodus tööle

10 odavaid, lihtsaid magustoidu retsepte 3 koostisainega või vähemaga

Siin on, millised raamatukogud võitlevad laste nälga, kui kooli välja

Need 7 sihtmärgi pakkumist võivad teile tegelikult soovida kooli sisseostud

Siin on, kuidas odav kodusäästu võimalus potentsiaalselt päästa teie lapse elu

Lisa Oma Kommentaar