Ta oli peaks olla minu edulugu.

Ma rääkisin nii paljudele noortele investeerimisest, kuid õppetunde enamik neist enam ei klõpsanud.

Ma ei tea, miks see seekord oli erinev, aga see oli.

See oli üle 12 aasta tagasi ja ma just rääkisin mõnest kohalikust keskkooli vanemast, kes oli valmis lõpetama. Ma rääkisin põhjalikult investeerimisest, investeerimisfondidest, intresside lisandumisest ja Roth IRA-st.

See ei olnud esimene kord, kui olin kohalikus keskkoolis rääkinud, nii et kahjuks teadsin, mida oodata.

Ma eeldasin, et näeme tühja stseene, lapsi, kes sosistavad oma sõpradega, ja väga palju ükskõiksust.

Aga see noor laps oli see erinev. Ta pööras tähelepanu. Ta oli tegelikult kuulates.

Minu räägi lõpus lähenes see arukas noormees mulle ja küsis minu visiitkaarti. Ta ütles, et ta oli põnevil ideest investeerida ja tahtsin alustada 50 dollarit kuus. Ei olnud mingit võimalust, et ma läksin temale torkima ja panin teda investeerima, nii et ma andsin talle oma visiitkaardi ja panin selle temaga minuga ühendust.

Vähe ja vaata, ta tegi. Ja erinevalt teistest lastest tema vanusest töötas ta kohaliku mobiilside pakkujaga osalise tööajaga ja võis tegelikult endale lubada 50 dollarit kuus investeerida. Kui ma jooksin talle numbrid ja näitasin talle, millised 50 dollarit kuus võiks kasvada järgmise 30 ja 40 aasta jooksul, mõlemad hakkasid oma tuleviku suhtes põnevil.

Kiire edasi 6 kuni 9 kuud ja see sai veelgi põnevamaks. Miks? Kuna ta hakkas suurendama sularaha, mida ta investeeris iga kuu. Alustades suurendas ta seda 100-dollarilise investeeringuga kuus. Pärast seda suurendas ta kuni 150 dollarit, siis 200 dollarit. Sel hetkel juhtus asjade kombinatsioon.

Esiteks tõusis ta pärast kolledžit ümber mõne erineva töökoha juurde ja püüdis karjääri otsustada. Veelgi hullem ta sai hirmunud. Kuigi me rääkisime üksikasjalikult selle kohta, kuidas ta seda raha praegu vaja ei vajanud, oli ta turgude languse järel endiselt häiritud.

Niisiis, selle asemel, et jääda oma igakuiste sissemaksetesse tema Roth IRA-le, loobus minu auhinna üliõpilane. Ta läks külma kalkuni juurde. Kuigi ma juhatasin ideed, mida ta võiks olla aastakümneid maa peal, ei olnud ta silmis sama tuld, nagu ta tegi, kui me esimest korda kohtusime.

See 18-aastane poeg on nüüd 30-aastane mees. Ja kui te vaatate, kus ta peaks olema oma Roth IRA-s, võite öelda, et ta pole isegi lähedal. Veelgi hullem, ta on võtnud aastate jooksul mõnda jaotust. Viimast korda, kui ma kontrollisin, oli tal alla 3000 dollarit - kaugele, kust ta peaks olema.

Ma pole kindel, mis pani mind mõtlema selle noormehe juurde, kuid mulle tundus huvi mõelda, kus ta oleks, kui ta seda hoiab.

Kasutades üht meie investeerimisfondide andmebaasi, võin ma minna tagasi ja sisestada, mida see välja näeb, kui ta oleks investeerinud 50 dollarit kuus seni.

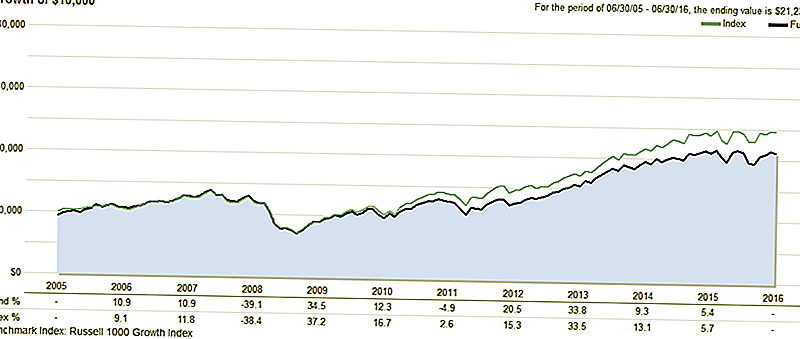

Siin on mõned näited. Enne kui me näeme neid näiteid, on siin ülevaade investeerimisfondist, mida ta algselt alustas. See omakapitali fond oli selle kategooria üheks pealinnaks. Nagu näete nüüd, on see viimastel aastatel keskmisest madalam.

Numbrid

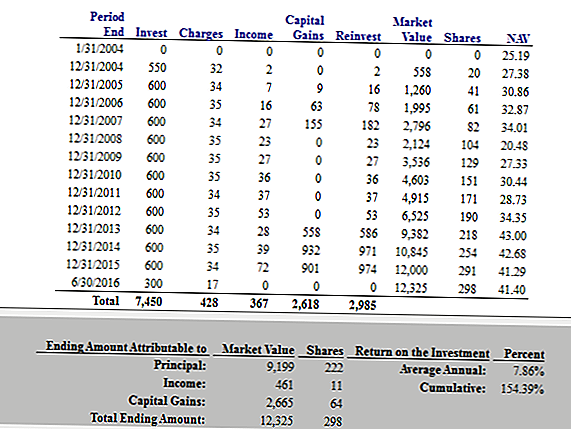

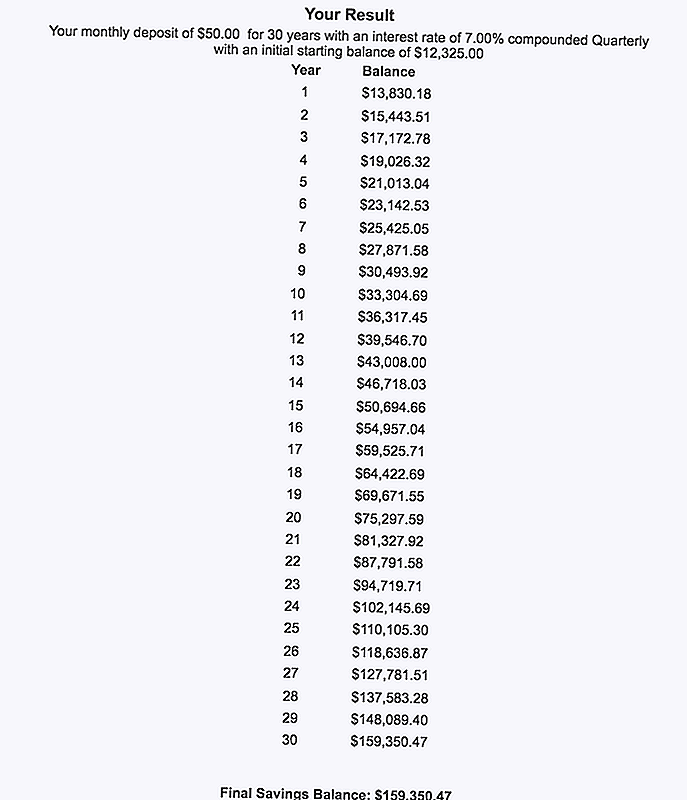

Selles esimeses näites võime eeldada, et see noor investor käivitas $ 50 kuus ja jätkas seda kuni oma 30. sünnipäeva. Kui ta investeeriks 50 dollarini kuus, kui ta oli 30-aastane, oleks ta kogunud 12 300 dollarit. See pole halb hinnaga, mis vastab jõusaali liikmetele igal kuul.

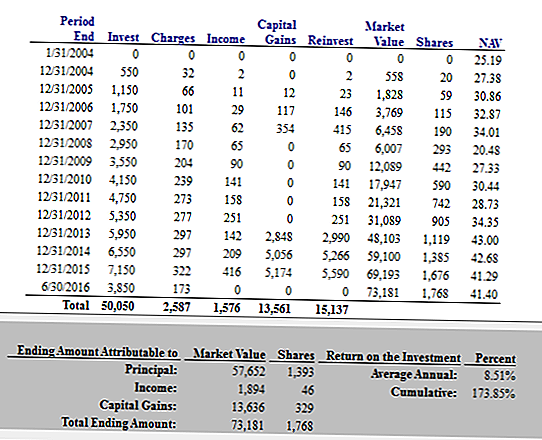

Järgmises näites üritasin jäljendada seda, mida see võiks välja näha, kui ta jätkaks teed, milles ta oli. Kui mäletate, alustas ta kuus $ 50 kuus, kuid suutis seda esimese paari aasta jooksul suurendada.

Selles näites ma eeldan, et ta alustas 50 dollarit kuus ja seejärel suurendas seda igal aastal 50 dollari võrra kuus. Niisiis oli ta kolmekümneaastaseks saamise ajaks $ 7,150 aastas.

Märkus: ma tean, et mainisin viimast korda, et see oli Roth IRA-s ja ma tean, et see ületab Rothi IRA piiranguid, kuid lihtsalt töötage minuga sellel teemal.

Nii et selles näites oleks tema investeering tõusnud 73 181 dollarini. See on 24 korda rohkem kui praegu, kui ta oleks kurssi jäänud.

Nii oleks esimeses näites, kui ta jätkaks $ 50 kuus kuni 30-aastaseks saamiseni ja seejärel 60-aastaseks, oleks tema lõppväärtus 159 350,47 dollarit. Pole paha.

Ikka oli mul raske proovida näidata, mis juhtuks, kui ta suurendaks seda 50 dollarit kuus igal aastal järgmise 30 aasta jooksul.

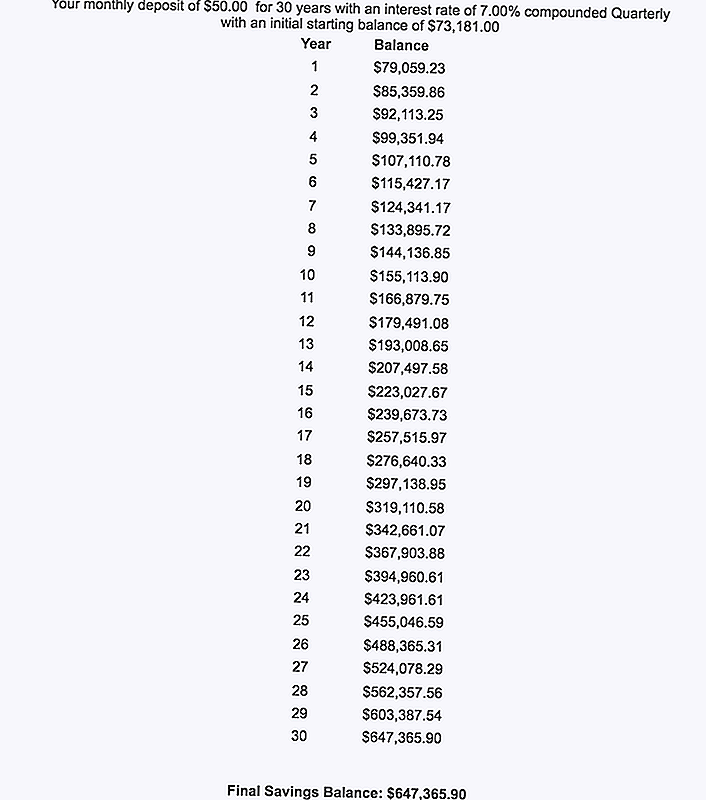

Lihtsuse huvides jätkame järgmise arvutuse puhul teise arvutuse suurendamist, mis suurendab 50 dollarit kuus igal aastal kuni 30-aastaseks saamiseni, siis tehke järgmise 30 aasta jooksul korter 50 dollarit kuus.

Isegi sellel tasemel ja oma raha 7% tasuvusega oleks tema 60-aastane lõplik tasakaalu olnud 647,365.90 dollarit.

Wow.

$647,365.90.

Kas sa usud seda?

Siin on palju õppetunde. Vaatame sisse.

5 õppetunnid investeeringu viga $ 647,365.90

Kõigepealt ei püüa ma oma sõber häbistada. Nagu paljud potentsiaalsed investorid, hakkas ta välja mõtlema. Siis elu juhtus, nagu ka meie ülejäänud meist. Isegi kui ta tegi mõningaid vigu, oli ta tõenäoliselt lihtsalt jooksmas, kui keegi teine oleks teinud.

See on minu endise õpilase jaoks veel positiivne ta on alles kolmekümneaastane. Kuigi ta on siiani tõsiselt kasvanud, on tal ikkagi aeg - aeg alustada, aeg oma kirgse investeerimise saamiseks ja aeg asjad ümber pöörata.

Aga mida saate sellest õppida? Usu mind, siin on palju õppetunde, mida igaüks saab taotleda. Alustame algusest peale.

Õppetund # 1: ühendi huvi on maagia.

Seal on põhjus, et liitintressi nimetatakse "kaheksandaks maailma imeks". Piisava ajaga ja koos seguga võib isegi väikesed rahasummad aidata teil tõeliselt rikkaks kasvada! Samas tuleb teil varakult investeerida - tõeline varakult.

Selles loos jagatud näide illustreerib suurepäraselt liitintresside maagiat. Koos liitmisega kasvab raha iseendale ja ühenditele pidevalt ilma teie abita. Kui investeerite kuud kuu kaupa, võib teie investeeringute väärtus kasvada ja laiendada nii, nagu te ei usu.

Pidage meeles, numbrid ei valeta.

Kui soovite näha, kuidas liitintress võiks teie kasuks töötada, mängige omavahel koos liitintressikalkulaatoriga. Mida leiad võite teid hämmelda.

Õppetund # 2: Te peate pikaajaliseks investeerimiseks!

Siin on veel üks oluline õppetund, mida saate sellest lugu saada: kui soovite rikkaks saamiseks, peate pikaajaliseks investeerima. Minu auhinna üliõpilane lubas end muutuda aktsepteeritud aktsiaturul. Veelgi hullem ta võttis distantsi oma Roth IRA-st mööda teed.

Ükskõik mida, te ei lase turgudel sind alla panna. Oma rikkuse ja netoväärtuse kasvatamiseks peate iga kuu investeerima olenemata sellest, mis - isegi kui turg langeb või kui te ei tunne seda või kui te kardate. Kui te lasete hirmul ja elul õnnestuda, siis kaotate aastate kasvu, mis võib aidata teil rikkaks saada.

Õppetund # 3: Isegi sub-par investeerimise valik aitab teil kasvatada rikkaks, kui aeg on teie poolel.

Ühe tõeliselt hämmastav asi lugu, mida ma eespool ütleksin, on see, et mu endise üliõpilase vastastikune fond ei teinud isegi seda suurepärast. Nagu juba mainisin, oli tema esitus ainult nii.

See näitab vaid seda, kuidas pikaajaline lähenemine aitab teil rikkalikult kasvada, sõltumata sellest, kas teete optimaalse valiku. Iga kord, midagi investeerima jätab sind paremini kui siis, kui oleksite üldse mitte investeerinud.

Kuna paljud inimesed kardavad investeerida ja valivad valikud, on see õppetund tähtis. Pidage meeles, et kui investeerite pikkadeks vedudeks, halvim viga, mida saate teha, istub kõrvalt.

4. õppetund: Investeerimine Rothi IRAsse tähendab maksuvaba raha hiljem.

Pidage meeles, kuidas minu õpilane kõigepealt investeeris oma vahenditest Rothi IRA-kontole? Kuna Roth IRA tehtud investeeringud on järelmaksud, kasvab teie raha maksuvabalt. Veelgi parem, kui sa jõuad pensionieani, ei pea sa maksma tulumaksu Roth IRA-le. Kas see on parem kui see?

Kui mu sõber jätkas Rothi IRA-le raha sissemurdmist, oleks tal pensionile jäämiseks suurläbi maksuvaba raha. Kas te kujutate ette, kuidas vabaks see tunneks? Kas saate kujutada turvatunde, mis tooks kaasa?

Kui te arvate, et teie "tulevane enesehinnang" võib-olla soovib teatud maksuvaba raha, on nüüd alustamiseks aeg. Niikaua kui sa kvalifitseeruvad, saate avada Roth IRA ja hakata kohe investeerima.

Õppetund # 5: automatiseerige oma rahalisi vahendeid, jätke need üksi.

Viimane õppetund on veel üks suur. Mõelge ülalolevale samale stsenaariumile, kuid kujutan ette, et minu õpilane oli kõik automatiseerinud. Selle asemel, et oma raha igal aastal investeerida käsitsi, ütleme ta, et ta seadis oma investeerimiskontole automaatsed hoiused. Ja kuna tema investeeringud olid automaatsed, teeme ette, et ta unustas neid ja jättis need üksi.

Loomulikult oleks minu õpilane palju parem, kui see nii oleks. Kui ta oleks automatiseerinud oma rahalisi vahendeid ja jättis need üksi, oleks ta nii palju parem.

Kui olete mures turgude rõhutamise pärast või mis tahes põhjusel teele läinud, võib teie rahanduse automatiseerimine aidata. Kui valite pikaajalisi investeeringuid ja seadke automaatsed hoiused, saate oma elu jätkata ja lasta oma investeeringud ja liitintressid ülejäänud.

Lõppmõtted

On üsna tavaline kuulda investeerimiskatsete vigu. Õhtul olevatel uudistel või sõprade seas võite kuulata lugusid inimestelt, kes kaotasid suures koguses sularaha kinnisvara või äritegevuses või kihlvedusid ühe aktsia kohta.

Need lood on kindlasti väärt kuulamist, kuid nad ei lähe piisavalt kaugele. Tegelikult pole suurim investeerimisviga, mida saate teha, ei investeeri üldse.

Pole tähtis, mida teete, peate selle pikkadeks veokiteks hoidma ja oma teelt välja saama. Ja kui teil on vaja meeldetuletust, pead tegema ainult numbrid. Nagu ülalpool illustreeritud, numbrid ei valeta.

See postitus ilmus esialgu Forbesil.

Populaarseid Postitusi

Netflix palkab töölt koju ja vaatab Kidsi filmide kogu päeva

7 Awkward Jätkata vigu, et sa märkasid kõik valed põhjused

Kuidas need 8 ettevõtteomanikud teadsid, et oli aeg oma esimest töötajat palgata

Armastan YNABit? Rakenduse hooajaline kodusööde hankimine 13 USD / tund

Nordstrom töötab kodumaalt - ja jah, saate allahindlust!

Lisa Oma Kommentaar