Igaüks meeldib rääkida sellest, kui palju nad annavad oma 401 (k) kavasse või kui palju nad annavad peaksid aitama kaasa nende 401 (k) plaanidele.

See on tähtis kahtlemata.

Kuid suurem küsimus peaks olema end mäng. See on kui palju peaks olema oma 401 (k).

See on tõeline mõõta edukust või ebaõnnestumist mis tahes pensioniskeem, mis hõlmab 401 (k) kui peamine tükk.

See on karm ettepanek. Kõik on erinevas olukorras vanuse, sissetuleku, kohe finantsseisundi ja riskitaluvuse osas.

Ei ole teaduslikke viise, kui palju sina peaks teie oma 401 (k) olema, kuid me läheme selle sisse, lähenesime sellele mitmest erinevast vaatenurgast.

Me murrame seda sel viisil ...

Sisukord - mida me selles postituses kajastavad:

- Ameerika Ühendriikide pensionile jäämine - see vajab paranemist!

- Ainult töökoha maksimaalse panuse andmine tööandja mängudele ebaõnnestub

- Te peate panustama vähemalt 20% -ni teie pensionile jäämise sissetulekust

- Ärge juhuslikult valides investeeringuid oma 401 (k)

- Ja ärge lubage oma töökaaslastel öelda, milliseid investeeringuid saate valida!

- Kuigi sa oled sellel - jääge sihtkuupäevast rahastamata

- Kui teil on Roth 401 (k), kasutage seda ära

- Ärge unustage Roth IRA, liiga

- Kui palju peaksite oma 401 (k) juures olema?

Alustame sellest halvad uudised esimene ...

Ameerika Ühendriikide pensionile jäämine - see vajab paranemist!

Täiuslikus maailmas peaks keskmine inimene pensionile jääma kas seitsmeartikliga 401 (k) plaaniga või vähemalt selles üldises suunas liikuma.

Aga see pole see, mis toimub.

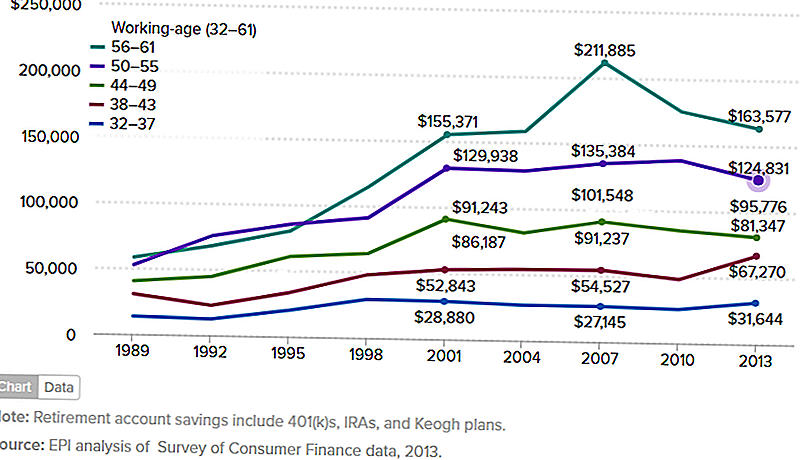

Allpool esitatud diagramm näitab keskmist pensionikonto säästmist perekonnad aastatel 1989 kuni 2013. Tahaksin tõesti leida objektiivset ja usaldusväärset allikat, mis pakub ajakohastatud teavet.

Lõppude lõpuks oli 2013. aastal neli aastat tagasi, sest alates aastast oleme olnud aktsiaturul üsna suured. Kuid see tähendab, et diagrammi numbrid on praegu peaaegu kindlasti suuremad.

Kuid isegi kui see nii on, on allpool toodud numbrid peredele, mitte üksikisikutele. Samuti võtavad nad lisaks 401 (k) plaanidele ka erinevad pensioniplaanid ja hõlmavad IRA-sid ja Keoghi plaane.

Ma olen mures selle pärast, et 401 (k) kava on kõigi pensionikavade kõige heldevam.

Kui allpool toodud diagramm on ükskõik milline näide, on 401 (k) numbrid veelgi madalamad. See tähendab, et inimesed ei kasuta täielikult ära seda, mis võib olla parim pensioniplaan.

(Allikas: Majanduspoliitika Instituut - Ameerika Ühendriikide pensionilejäämine, 3. märts 2016)

Diagramm näitab peresid vanuseklassi järgi, kuid kõige olulisemad on 50-55-aastased ja 56-61-aastased.

Need on inimesed, kellel on päästerõngas.

Ning mida me näeme, on grupi 50-55 keskmine väärtus väiksem kui 125 000 dollarit, samas kui vanemas grupis, kes lähevad pensionile, on ainult veidi üle 163 577 $.

Probleem, mis mul mõlemal arvul on, on see ei ole kaugeltki lähedal, kui see on piisav arv reaalmaailma pensionile jäämiseks.

Ainult töökoha maksimaalse panuse andmine ei õnnestu

Ma soovitan sageli maksimaalse tööandja sobitamiseks vähemalt 401 (k) plaani anda.

Kui tööandja vastab 50% -le kuni 3% -le, maksate 6%. See annab teile kokku 9% aastas.

Kuid selle soovitusega on probleeme.

See pole nii, et see on halb nõu - see on kindlasti mõistlik, kui keegi, kellel on rahalisi piiranguid hädas, vajab miinimumpalvelist taset.

Probleem on siis, kui minimaalne panus muutub maksimaalne panus. Ei ole küsimust, 9% on parem kui miski. Aga kui te kavatsete pensionile minna, ei saa seda tööd teha!

Teine probleem on see, et tööandja kokkulangevus kattub tavaliselt omandamise perioodiga. See võiks olla kuni viis aastat.

Kui jääte tööle oluliselt vähem, kaotate mõne või kogu mängu. See langeb sind alla ainult 6% -ni.

Näide sellest, et panustatakse lihtsalt tööandja matši maksimaalseks väljaarvamiseks

Oletame, et olete 35-aastane ja teenite 50 000 dollarit aastas.

Te maksate oma 401 (k) kava eest 6% oma palgast ja teie tööandja vastab 50% või 3% tasemele.

Järgmise 30 aasta jooksul teenite 7% -lise investeeringu keskmise aastase tulumäära.

Kui olete 65-aastane, on teil 441 032 dollarit.

See võib tunduda palju raha, kust te praegu olete. Aga kui pensionile jääb ringi, on see tõenäoliselt ebapiisav.

Sellepärast: seda nimetatakse ohutuks kõrvaldamise määraks.

Ta leiab, et kui piirata oma väljavõtteid oma pensioniplaanist ligikaudu 4% aastas, ei saa te kunagi oma raha üle kanda. Näete selle tarkust, kas pole?

Kuid pensionile minekuportfell 441 032 dollarit, mille väljalaskmine on 4%, on ainult 17 641 dollarit aastas, mis on vaid 1470 dollarit kuus.

Kuna enamik tööandjaid enam ei paku tavapäraselt kindlaksmääratud hüvitiste pensioniskeeme, peate sellel elama ja sotsiaalkindlustushüvitis.

Oletame, et teie sotsiaalkindlustushüvitis on 1 500 dollarit kuus.

Mis tüüpi pensionile sa saad, kui sissetulek on 2970 dollarit kuus?

Te ei tee palju paremat kui lihtsalt sellist pensionilejääki. Ma arvan, et sa ei lähe isegi üldse pensionile.

Te peate panustama vähemalt 20% -ni teie pensionile jäämise sissetulekust

Enamik inimesi eeldab, et pensionile jääb rohkem kui lihtsalt saada

Pensionile jäämine ei ole lihtsalt number - see on summa, mida te võtate tööea jooksul. See peaks andma teile sissetuleku, mis annab teile rohkem kui lihtsalt põhiline ellujäämine.Sel põhjusel peate panustama vähemalt 20% oma sissetulekust oma pensionile. Ainus viis, kuidas enamik inimesi seda teha, on 401 (k) tööplaani abil.

Vaatame veel ühte näidet. Võtame sama eelmise näite finantsprofiili, kuid selle asemel, et panustada 6% sissemakse, annate 20% oma palgast. Tööandja võistlus jääb 3% -ni, mis annab teile 23% -lise kogutulu aastas.

Milline on teie pensionile minek 65-aastaselt?

Kuidas oleks $1,127,066???

4% 1,127,066 dollarist on 45 083 dollarit ehk 3 756 dollarit kuus. Sotsiaalkindlustusele lisandub 1500 dollarit ja saate kuni 5 256 $, mis on rohkem kui teie töökohal teenitav!Kas sa oled põnevil? Sa peaksid olema.

Ärge juhuslikult valides investeeringuid oma 401 (k)

Madalate sissemaksete määrade kõrval on kõige enam 401 (k) plaanidega seotud probleemiks halb investeeringute valik.

Mõnikord on see vältimatu, kuna mõnel 401 (k) plaanil on investeerimisvalik väga piiratud. Kuid muudel juhtudel teeb plaani omanik lihtsalt halbu valikuid.

Mis teeb investeeringute valikud halvaks?

- Investeerimine on liiga konservatiivne, soodustades fikseeritud tulu investeeringuid ohutuse tagamiseks

- Holding liiga palju ettevõtte varusid, mis on klassikaline juhtum "liiga palju mune ühes kotis"

- Ei ole piisavalt mitmekesistamist

- Planeerides juhuslikke investeeringuid, nagu "kuuma otsa" varud

- Kauplemine toimub liiga sageli, mis põhjustab suuri tehingutasusid ja tavaliselt ei toimi ikkagi

- Teie portfelli kujundamine viisil, mis ei vasta teie pikaajalistele eesmärkidele

Olgem silmitsi sellega, enamik inimesi ei ole investeeringute spetsialistid. See tähendab, et te ei saa oma vahenditest tugineda, luues ja hallates seda, mis lõpuks muutuks teie suurimaks sissetulevate tootvate varade saamiseks.

Ja see tähendab, et peate abi saama.

Üks allikas on isiklik kapital. See on investeerimisteenus, mis ei suuda otseselt oma kava 401 (k) juhtida, kuid see annab juhiseid selle kohta, kuidas kava investeerida.

Nad teevad seda läbi oma Pensionile planeerija ja 401 (k) fondi eraldamine tööriistad.

Teine kiiresti kasvav teenus on Blooom. See on investeerimisteenus, mis annab teile 401 (k) kava jaoks investeeringute juhtimise.

Teenus maksab vaid 10 dollarit kuus, mis on väike hind, et maksta professionaalseks investeerimisnõuks teie suurima vara saamiseks.

Ja ärge laske oma töökaaslastel teile öelda, milliseid investeeringuid soovite valida!

Üks 401 (k) plaani juhtimisega seotud komplikatsioonidest on karja mõtteviis.

See juhtub enamikus ettevõtetes ja osakondades. Keegi ütleb mine paremale ja kõik pöörduvad paremale ilma seda palju mõelnud. Me oleme peaaegu programmeeritud selliselt toimima organisatsioonikeskkonnas.

Kuid rahaliselt enesetapud, kui tegemist on pensionile investeerimisega.

Me ei tohiks kunagi eeldada, et kolleegil või isegi bossil on investeeringute osas mingisugused head teadmised. See inimene võib olla hiiliva, mida ta investeerib, võib-olla saada oma otsuse moraalset toetust.

Kuid see ei tähenda, et see võitis nõu.

Teie ja teie üksinda peate ühel päeval elama oma pensionile. Sa ei tohiks usaldada seda tulemust, mis on vesi jahedamad kuulujutud.Kuigi sa oled sellel - jääge ära sihitud kuupäeva vahenditest

Populaarsuse huvides on üks selline investeering, mida ma ei arva, et see on tervislik areng.

See on sihtkuupäev raha.

Mul ei ole nende suhtes head tunnet ja seepärast ma ei soovita neid.

Tegelikult ma vihkan sihtkuupäevapõhiseid rahalisi vahendeid. Kas see on liiga tugev?

Sihtkuupäeva vahendid on üks sellistest uuendustest, mis teoreetiliselt paremini toimivad, kui tegelikkuses.

Need alustavad teie pensionilejäämise kuupäeva, mistõttu neid nimetatakse sihtkuupäevadeks. Kui kavatsete pensionile minna 65-aastaselt, on neil mitmetasandilised plaanid (mis on tegelikult investeerimisfondid).

Neil on üks, kui olete pensionile jäänud 40 aastat, teine, kui olete 30 aastat, siis 20 aastat ja 10 aastat. See ei pruugi olla täpselt nii, kuidas need kõik töötavad, kuid see on põhieesmärk.

Sihtkuupäevad kohandavad kõigepealt teie portfelli jaotust. See tähendab, et mida lähemal on pensionile minek, seda kõrgem on võlakirjade jaotus, seda vähem investeeritakse aktsiatesse.

Kontseptsioon on vähendada portfelli riski, kui lähete pensionile lähemale.

See kõik kõlab mõistlikult paberil.

Kuid sellel on kaks probleemi.

- Üks on sihitud kuupäeva vahenditel on ebatavaliselt kõrged tasud. See vähendab investeeringu tasuvust.

- Teine neist vähendavad meelevaldselt portfelli kasvu, kui lähete pensionile.

See on üldiselt mõistlik, kuid mitte inimestele, kellel on suurem riskitaluvus või kes vajavad tervislikumaks tagasipöördumist, kui nad lähevad pensionile lähemale.

Väldi neid vahendeid, hoolimata sellest, kui raske on nende jaoks samm.

Kui teil on Roth 401 (k) ära seda

Põhiline 401 (k) kava kasvav kaldus on Roth 401 (k).

See toimib nagu Roth IRA. Teie sissemakseid plaanile ei maksustata maha, kuid teie väljavõtteid saab võtta maksuvabalt.

Nii kaua, kui olete vähemalt 59 ½ ja olete planeeritud vähemalt viis aastat.

Roth 401 (k) omab Roth IRA-st kaht olulist erinevust.

Esimene on see, et Roth 401 (k) suhtes kehtivad nõutavad minimaalsed jaotused (RMD), mis algavad vanuses 70 1/2. Roth IRA ei ole. (Selle probleemi saate lahendada, viies oma Roth 401 (k) plaani Roth IRA-sse.)

Teine on teie sissemakse summa.

Kuigi Rothi IRA on piiratud 5500 dollariga aastas (või 6500 dollariga, kui olete 50-aastane või vanem), on sissemaksed Roth 401 (k) samad, mis on ette nähtud traditsioonilise 401 (k) puhul. See on 18 000 dollarit aastas või 24 000 dollarit, kui olete 50-aastane või vanem.

See ei tähenda, et võite paigutada 18000 dollarit traditsioonilise 401 (k) ja veel 18 000 dollarini Roth 401 (k). Sa pead jagama nende kahe vahel.

Selle saavutamiseks on palju mõtet. Te kaotate maksusoodustuse teie sissemakse summa ulatuses, mis läheb Rothile 401 (k).

Kuid jagamise tegemisel veendute, et vähemalt osa teie vanaduspensionist on tulumaksust vabastatud.

Kui teie 401 (k) plaan pakub Rothi võimalust, peaksite selle ära kasutama. See on tulude maksustamise mitmekesistamise vorm teie pensionile jäämiseks.

Ärge unustage Roth IRA, liiga

Kui teie tööandja ei paku Roth 401 (k), siis peaksite Roth IRA-le andma vähemalt osa oma pensionile jäänud rahasummast.

Siin on sissetuleku piirid, mille ületamisel ei saa te Roth IRA-le kaasa aidata (neid piiranguid ei kohaldata Roth 401 (k) osamaksete suhtes).

Aastaks 2017 ei tohi teie sissetulek ületada 118 000 dollarit aastas, kui te olete ühekordne või 186 000 dollarit, kui olete abielus esitanud ühiselt.

Roth IRA-l on lisaks teie 401 (k) -le mitmeid eeliseid:

- See suurendab teie kogu pensionile jäämise sissemakseid. Kui annate oma 401 (k) -le 18 000 dollarit ja Roth IRA-le 5 500 dollarit, suurendab see teie aastane sissemakse 23 500 dollarini.

- Roth IRA on iseseisev kontod. See tähendab, et saate hoida kontot suure investeerimisfondiga, mis pakub praktiliselt piiramatuid investeerimisvõimalusi.

- Teil on täielik kontroll selle üle, kuidas kava hallatakse. Konto võiks isegi investeerida kontosse robo nõustajaga, kes pakub teile odavat professionaalset investeeringute haldamist. (Kaks populaarset valikut on Betterment ja Wealthfront.)

- Teil on konto valmis ja oodata, kui soovite teha Roth IRA-i konversiooni. See on populaarne võimalus muuta maksustatavat pensioni tulu maksuvaba pensioni saamiseks.

Kui olete kvalifitseerunud, looge ja aitama kaasa isereguleeritud Roth IRA kontole. See on muutunud vanaduspõlveks.

Kui palju on teil oma 401 (k) juures?

Pidage silmas kogu ülaltoodud teavet, kui palju peaksite oma 401 (k) juures olema?

Vastus on: nii palju kui arvate, et peate pensionile minema.

Kas see on liiga ebamäärane?

Alustame sellest ...veenduge, et teil oleks oma 401 (k) rohkem kui keskmine inimene. Selle artikli alguses esitatud diagrammi põhjal ei saa keskmine inimene pensionile jääda.

Sa ei taha olla keskmine. Sa tahad olla keskmisest kõrgemad. Ja sa pead olema.

Ja ärge olge üks neist inimestest, kes oma karjääri jooksul jalutavad, andes minimaalse 401 (k) panuse maksimaalse tööandja sobitamiseks.

Nagu ma varem näitasin, ei jõua teid ka sinna.

Läheme mõned sammud, mis aitavad teil määrata, kui palju raha peate pensionile minema:

- Määrake, kui palju aastane sissetulek peate pensionile jääma. Pöidlakinnitus on see, et kasutate 80% oma eelpensionist. See on hea algus, kuid peaksite muudatusi kohandama. See võib hõlmata kõrgemaid tervishoiu- ja reisikulusid, kuid madalamaid eluasemelaene ja võlgnevusi.

- Lahutage pensioni ja sotsiaalkindlustuse tulu. Te saate oma töötajate hüvitiste osakonnast pensionikulu. Sotsiaalkindlustuse jaoks võite kasutada töötaja, kes töötab vanadusjõudude määramise vahendina ja annab teile ligikaudse kasu.

- Jagage ülejäänud summa 0,4-le. See on 4% turvaline äravõtu määr. See ütleb teile, kui suur pensioniportfell peate vajaliku sissetuleku saama.

- Määrake, kui palju peate selle portfelli suuruse saavutama. Projekt, kui palju peate oma 401 (k) kava ja muude pensionikavadega kaasa aitama, et jõuda vajaliku portfelli suuruse juurde. Lihtsalt veenduge, et investeeringute arvestus on mõistlik.

Töötamine pensioniskeemi näide

Selle treeningu abil saate sama keeruliseks, kui soovite, kuid hoidke seda lihtsalt.

- Oletame, et teenite 100 000 dollarit aastas. Teie hinnangul on vaja vanaduspensioni 80% sellest aastast või 80 000 dollarini aastas.

- Ootad saama 30 000 dollarit sotsiaalkindlustuse sissetulekut, kuid ei saa pensioni saada. See tähendab, et teie pensionile jääv portfell peab andma ülejäänud 50 000 dollarit tulust.

- Jaotades 50 000 dollarit 0,04-ga (4%), näitab, et vajate pensionikindlustuse portfelli 1,25 miljonit dollarit.

- Selleks, et jõuda 6500-st vanusele 65-aastasele (praegu 40-le), jõuate 20% -ni oma aastasest sissetulekust või 20 000 dollarini aastas oma 401-k planeeringule. See eeldab 3% tööandja matši ja 7% investeeringu tasuvust aastas.

Selle pensionieesmärgi saavutamiseks peaks meie näites 40-aastane tabama (ligikaudu) järgmised erinevad vanuses 401 (k) saldod, et jõuda 65-aastaseks ajaks 1,25 miljoni dollarini:

- 45-aastaselt 110 000 dollarit

- Vanus 50, 260 000 dollarit

- Vanus 55, 490 000 dollarit

- Aastaks 60, 800000 dollarit

Kuid te arvutate, kui palju peaksite oma 401 (k) juures olema, mida ma tahan, et te sellest artiklist eemaldaksite, on see, et tegelikult vajatav summa on nii kaugele kui tõenäoliselt.

Vähemalt nii juhtub, kui olete keskmine inimene.

Sellepärast ma soovitaksin teil otsustada, et te ei kavatse oma 401 (k) plaani puhul keskmiselt olla. Kui soovite paremat kui keskmist pensioni, peate olema parem kui keskmine plaan.

Seadke oma eesmärgid vastavalt oma vajadustele.

Populaarseid Postitusi

Tahad tasuta Sonic Boneless Wings? See tehing on kasulik ainult tänaseks!

8 klassi-tegevuse kohtuprotsessid: Ebay, Walmart ja Kashi võivad teile raha teenida

Tahad hinnata tasuta Starbucksi kohvi? Haara see piletiga pühapäev (ja tooge sõbrale)

Starbucksil on sõjaliste perede jaoks suurepärane uus perk

Teie aegunud grupiinid võivad tegelikult olla midagi väärt. Siin on teada saada

Lisa Oma Kommentaar