Aasta alguses on hea algus aktsiate, võlakirjade ja kaupade turgudele, kes postitavad tagasihoidlikke kasumeid. Investorite tähelepanu keskmes on majan dusandmete üldine paranemine, kuid järgmise paari nädala jooksul võib tähelepanu pöörata neljanda kvartali kasumite tulemustele ja kui hästi majanduskasv kasvas. 2009. aasta neljandas kvartalis oli tõenäoliselt esimene kvartal, kus kasum kasvas alates 2007. aasta teisest kvartalist eelmise aastaga võrreldes.

Taastumise esimestel kvartalitel ei ole aktsiaturgude tõusuks kasumit vaja. Selle asemel tõuseb hindamine või hinna ja tulu (P / E) suhe investorite hinna järgi tulude kasvu tulevikus. Sellele vaatamata, et 2009. aasta märtsi alguses on meil peaaegu aasta turult madal, on tulude kasv oluline aktsiaturu toetamisel. Eriti kehtib see praegu, kui S & P 500 P / E läheb normaalseks umbes 14,5-kordse 2010. aasta aktsiakasumiga ligikaudu 77 dollarini.

Mis on konsensus?

S & P 500 firmade neljanda kvartali kasumit oodatakse Wall Streeti analüütikute konsensuses umbes 200% võrreldes eelmise aastaga, kuigi see on rohkem näide sellest, kui nõrgad profiilid olid aasta tagasi, keskel finantskriis ja rekordiliselt mahakandmine finantsettevõtete jaoks, kui tugevus viimases kvartalis. Kui me kõrvaldame finantssektori võrreldes eelmise aasta võrdlusega, eeldatakse ikkagi, et S & P 500 EPS on endiselt kasvanud, kuid ainult 8%. See 8% number on õige number, millele keskenduda. Eeldame, et numbrid lähevad tagasihoidlikult 8% ehk 16,05 USD aktsia kohta konsensuse alusel.

Näeme, et kolm peamist põhjust, miks kasum peaks olema parem kui konsolideeritud ootused selle kvartali jooksul:

- Tulude kasvu ja tegevuskasumi marginaali suurenemise tulemuseks on ühe kvartali keskmise kasumi keskmine kasumimäär. Kuid Wall Streeti analüütikute üksmeel eeldab kolmanda kvartali kasumilt mõningast langust. SKP positiivne kasv neljandas kvartalis (nii Ameerika Ühendriikides kui ka välismaal) tõenäoliselt suutis S & P 500 tulusid 5% aastas. Tehase ja ressursside kasutuse kasv (mis levitab püsikulusid rohkem toodangule, vähendades kulusid ühiku kohta) koos madalate tööjõukuludega aitasid neljandas kvartalis kolmanda kvartali jooksul tõusnud tegevuskasumi marginaalid.

- Vaatamata müügi kiirenemisele tegi Wall Streeti analüütikud nelja viimase nädala neljanda nädala neljanda kvartali sissetulekute prognoosi allpool. Usume, et tulemused on oodatust paremad, sest need olid siis, kui kolmanda kvartali tulemusi teatati neljandas kvartalis.

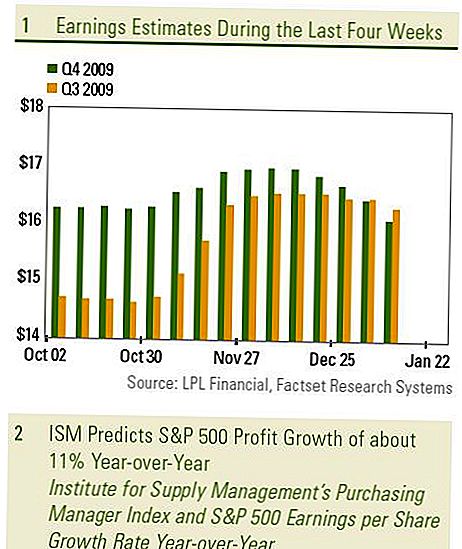

- Meie eelistatuim indikaator näitab, et S & P 500 kasum kasvas neljandas kvartalis ligikaudu 11% (vt joonis 1), eelnenud 8% -lise konsolideerimisgrupi hinnanguliselt. ISM-i indeks (Supply Management'i ostutegevuse indeksi indeks) on meie lemmik kasumi näitaja. Kuigi see indeks mõõdab ainult tootmissektori väljavaateid, on see osutunud väga hea näitajaks kogu S & P 500 kasumi kasvule.

Usume, et viimase nelja nädala jooksul võib sissetulekute languse korrigeerimine tõsta turgu positiivseks üllatuseni, sest tulud tulevad enamikus sektorites oodatust paremini. Viimase nelja nädala jooksul tervikuna kokku kogutud finantssektori kasumimarginaalide langus, võrreldes meie lemmiksektoritega, infotehnoloogia ja tarbijate diskretsiooniõigusega, on kasumimarginaali suurim tõus kvartalis - nii kasvas kahekordsete numbritega ja eeldatakse, et need annavad üle 50% aastakasvu. Kuid mitte kõik sektorid kajastavad kasumit aastast tagasi. Enim märgib, et energeetika ja tööstuse sektorid peaksid eeldatavasti avaldama langust naftahindade ja ekspordi kasvu tõttu aasta tagasi.

Analüütikute ootused on kvartalis laiad. Kasutades madalaimat analüütikute hinnangut iga S & P 500 ettevõtte kohta, on kokku umbes 12,09 dollarit, samas kui suurim hinnang on 20,52 dollarit. See 8,50-dollariline vahemik on sarnane viimase paari kvartaliga ja kajastab laia valikut arvamusi kvartalis, mis jätab ukse avatuma suurema tõenäosusega tõusust, nagu ka töötasude üllatus.

OLULINE AVALIKUSTAMINE

- Selle aruande koostas LPL Financial. Käesolevas materjalis väljendatud arvamused on mõeldud ainult üldiseks informatsiooniks ega ole mõeldud konkreetsetele soovitustele ega soovitustele üksikisikutele. Selleks, et teha kindlaks, millised investeeringud võivad teie jaoks sobida, konsulteerige enne investeerimist oma finantsnõustajaga. Kogu tulemuslikkuse viide on ajalooline ega garanteeri tulevaste tulemuste saavutamist. Kõik indeksid pole juhitavad ja neid ei saa otse investeerida.

- Investeerimine rahvusvahelistelt ja arenevatel turgudel võib põhjustada täiendavaid riske, nagu valuutakursside kõikumine ja poliitiline ebastabiilsus. Investeerimine väikeste kogustega varudesse sisaldab spetsiifilisi riske, nagu suurem volatiilsus ja potentsiaalselt vähem likviidsus.

- Aktsiainvesteering hõlmab riski, sealhulgas põhiosa kaotust Varasem tootlus ei taga tulevaste tulemuste saavutamist.

Väikeste kogustega varud võivad olla suurema riskiastmega võrreldes rohkem väljakujunenud ettevõtete väärtpaberitega. The

väikeste koguste turu likviidsus võib negatiivselt mõjutada nende investeeringute väärtust. - Võlakirjad kuuluvad turuväärtuse ja intressimäära riskini, kui neid müüakse enne tähtaega. Võlakirjade väärtused langevad huvi tõttu

hinnatõus, sõltub kättesaadavus ja hinna muutus.

Lisa Oma Kommentaar