See on külalisposti Dominique Brown, finantsplaneerija ja isiklike finantside blogger, kes kirjutab teie lihtsustatud rahanduses.

"Ostja turg" on ehk parim lause eluaseme- ja hüpoteeklaenuturgude täna kirjeldamiseks.

Kui ostate täna kodus, saate kasutada madalaid intressimäärasid ja kõiki õnnistusi, mida ostja turg suudab anda. Kuid me seisame seisvas majanduses ja nõrga tööturuga. Kui olete nagu enamik meist, vajate tööd, et teenida neid hüpoteegi makseid!

Järgnevatel punktidel tahaksin teile anda mõningaid näpunäiteid ja teadmisi, mis võiksid säästa tuhandeid dollareid ja pehmendada oma eelarvet majandusliku ebakindluse tõttu. Järgmised soovitused eeldavad, et olete keskmise keskmise klassi ostja, kes ostab endale ja oma perele kodu.

Fikseeritud versus muutuv määr

Varasema madalaima intressimääradega ei suuda ma näha stsenaariumi, mis oleks õigustatud muutuva intressimääraga laenu valimisel. Muutuva intressimääraga laenud muudavad laenuandja poolt laenusaajale riski. Risk on põhjus, miks te maksate laenuandja intresse. Miks peaksite maksma laenuandjale intressi ja võtma vastu rahakulude tõusu riski? Vastus ... sa ei tohiks seda teha! Valida fikseeritud intressimääraga laen.

Alumine maksmine

ÄRA tühjendage oma säästupank sissemakse tegemiseks. Kodu omamine eeldab, et teil on reserve, et hoolitseda vältimatute remonditööde ja mitmesuguste hädaolukordade eest, mis on omamaiseloomustus. Kui kasutate kõiki oma sääste panga sissemakse jaoks, võite olla kohustatud neid kulusid katma. See mõjutab teie eelarvet negatiivselt ja tekitab tarbetuid rahalisi raskusi. Tehke oma laenuandja jaoks kõige väiksem sissemakse. Võite investeerida ülejääki suurema hüpoteegi suurenenud intressikulude hüvitamiseks. Näitan teile, kuidas neid intressikulusid hiljem leevendada ... loe edasi!

Läbirääkimistingimused

Kuigi optimism on imetlusväärne isiksuse tunnus, jääb see välja, kui kaalute oma hüpoteegi tingimusi. Peate struktureerima oma hüpoteegi ümber "halvima juhu" stsenaariumi. Mängi mängu "mida, kui". Mis siis, kui ma oma töö kaotan? Mis siis, kui mul on tööl vigastada? Mis siis, kui kaotan oma ületunnitöö? Mis siis, kui minu liidul on laiendatud streik? Mis siis, kui mu abikaasa kaotab oma töö? Mis siis, kui ma olen sunnitud vähendama? Muretsema nüüd…mitte hiljem. Minu arvates on pikemas perspektiivis aega 30 aastat, kuigi teie praegused finantsolud võivad lubada lühema tähtaja ja suurema igakuise makse. Järgnevalt selgitan, kuidas võite intressikulusid ületada, mis on pika aja jooksul loomulik tagajärg.

Loe oma dokumente

Veenduge, et teie laen on lihtne intressi laen; 99% kõigist hüpoteeklaenudest, kuid kindlasti! Veenduge, et mõistate oma intresside arvutamise, hilinenud tasude ja nende käivitamise ajal. Kas on olemas muid karistusklausleid ja kui jah, siis millised need on? Üks oluline karistusklausel, mida vältida, on ettemaksekaotuse klausel. See võimaldab laenuandjal tegelikult sissenõutavaid intresse, mis ei ole teenitud. ÄRA allkirjastada hüpoteegi leping, mis sisaldab ennetähtaegset karistusklauslit! Määrake sobiv kuupäev, kuid minimeerige esimese maksega päevade arv. See vähendab teie esialgset intressikulu.

Huvitava lõksu peksmine

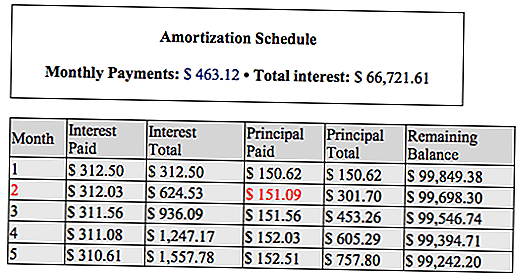

Nüüd saate kasutada oma amortisatsiooni ajakava, et vähendada intressikulusid ja vähendada laenu tähtaega. Siin on kuidas! Amortisatsiooniaeg katkestab igakuise makse selle komponentidele, põhiosa ja intressidesse.

Kasutame proovi amortisatsiooni allpool, et selgitada, kuidas intressikulusid vähendada. See on 100 000 dollariline laen 3,75% ulatuses 360-kuulise tähtajaga.

Kui teie esimene makse on 463,12 dollarit, võite eelnevalt tasuda põhisumma makse 2 (punane). Maksa $ 436.12 + $ 151.09 kogusummas $ 587.21. Seda saate teha, sest hüpoteegi lepingus ei ole ettemaksu trahvi. Täiendav põhisumma 151,09 dollarit aitab säästa 312,03 eurot intressi ja vähendab laenu tähtaega ühe kuu võrra! Tehke seda nii sageli, kui olete rahaliselt võimelised. Säästad tuhandeid intressikulu. Samuti vähendate seda 30-aastast hüpoteegi tähtaega mitme aasta võrra. Isegi kui te ei ole rahaliselt rahul täismahusumma ettemaksega, maksa nii palju kui võimalik regulaarselt arveldatud makseid. Säästad endiselt intressikulusid ja lahkute varast laenu.

Selliste lihtsate ettepanekute järgimise tulemus on see, kui saate elada sisse oma kodus, mitte eest oma kodu. Te ei lukusta ennast kõrge hüpoteeklaenu. Sa oled kontrolli all. Kui saate maksta rohkem, tee seda. On loogiline? Andke meile teada oma mõtted!

Teave autori kohta

Dominique Brown on finantsplaneerija, landord, isiklike finantside blogger ja video blogger. Ta on YourFinancesSimplified.com omanik, kus ta räägib kõigest, kui uus isa on tema kõige hullemate finantsvigadega. Ta on ka InsiderRealEstateTips.com omanik, kus ta räägib eranditult kinnisvarast. Võite leida teda Twitteris, Facebookis, YouTube'is või Instagram'is.

Populaarseid Postitusi

Viimane minut Online Taxi esitamise kupongi koodid

Investeerimine Tip 335: Kuidas investeerida tulu

Investeerimisotsus # 336: Investeerimine äriühingutesse, mille aastane sissetulek ületab 12%

Kas üliõpilaste abistamise õiguste deklaratsioon toob kaasa muutuse, mida me vajame?

Investeerimisotsus 338: suurettevõtted on regulaarsete dividendi maksjatega

Lisa Oma Kommentaar