Eelmise nädala mai lõpus toimis Fed-i võimalike intressimäärade muutuste ootuses Fed on teinud mõningaid huvitavaid investeerimisvõimalusi. Kui inimesed paanikaubama hakkavad, ei mõtle nad investeerimise tegeliku väärtuse üle - pigem otsivad nad kasumi piiramist või vähene raha kaotamist. Kuid pikaajalised investorid peaksid teadma - võtma arvesse raamatupidamisväärtust, st.

Näete, et paanikas, et vältida intressimäärade tõusu kaotamist, hakkasid paljud aktsiad ja investeerimisfondid äkki kauplema oma raamatupidamisväärtusest madalamal, mis võib anda hea investeeringu tulevikus.

Mis on raamatute väärtus?

Ettevõtte bilansiline väärtus on täpselt nii, nagu see on - bilansi koguvarad miinus kohustused. Teoreetiliselt on see ettevõtte netoväärtus ja see, mida aktsionärid ise tegelikult omavad. Kui ettevõte lakkab eksisteerima, tasub selle võlakirjad, siis on see summa, mida oleks aktsionäridele maksta.

Teine viis, kuidas vaadata raamatupidamisväärtust, on võrrelda seda aktsia hinnaga. Kui aktsiahind ületab arvestusliku väärtuse, võib see olla ülehindatud. Siiski mõista, et tuletisinvesteeringute aktsiahindade tegur, samas kui bilansiline väärtus kajastab lihtsalt käibevara.

Kuid vastupidine on ka tõsi - raamat, mis kaupleb raamatupidamisväärtusega, on teoreetiliselt väärt, kui inimesed seda väärtpaberitesse praegu maksavad. Taas ei arvestata tulevaste tuludega, kuid see võib olla huvitav mõõta, mida vaadata.

Miks raamat väärtusega seotud küsimusi (eriti Buffettile)?

Börsiväärtus on oluline, sest see on ettevõtte väärt. See ei ole ainus väärtus, mida firma on väärt, kuid see on kasulik.

Tegelikult sõnas Warren Buffett oma kirjades aktsionäridele peaaegu alati Berkshire Hathaway'i raamatupidamisväärtusele, eriti kui räägitakse varude ostmisest või dividendidest. 2012. aastal andis Buffett välja Berkshire Hathaway aktsiate tagasiostmise 116% -lisest praegusest arvestuslikust väärtusest. Tema põhjus? Ta tundis, et ettevõtte sisemine tulevikuväärtus oleks selle investeeringuga võrreldes palju väärt.

Kui raamatute väärtus ei ole oluline

See saab meile, kui arvestuslik väärtus ei oma tähtsust - sisemine väärtus. Ettevõtete aktsiahinnad korrapäraselt ületavad bilansilist väärtust, kui investorid usuvad, et on olemas sisemine väärtus, mis on väärt palju rohkem kui praegu ettevõte. Näiteks tulevased tulud. Oletame, et ettevõte teeb praegu ainult 100 USD, kuid kui investorid usuvad, et varsti hakkab ta teenima 1000 USD samade tegevuskuludega, siis nad ostaksid aktsia hinna.

Kuid hirm mõnikord juhib investoreid välja varudest, mis omakorda võib langetada aktsiahinna alla arvestusliku väärtuse. Selle hea näide oli finantskriis. 2007. aasta Wall Streeti müügi tipptasemel oli Goldman Sachsi raamatupidamislik väärtus ligikaudu 84 dollarit. Kuid madalaima aktsiahinna korral müüs ettevõte ligikaudu 50 dollarit. Kui oleksite selle hinna eest ostnud, oleksite sellel hetkel suurepärane 100-protsendine kasum aktsia kohta.

Mõned praegused näited

Seal on kaks peamist valdkonda (tõenäoliselt rohkem), kus on hirmud väärtpaberite allapoole bilansilist väärtust: REIT turg ja suletud fondid.

Hüpoteeklaenude REITi turul näevad investorid karda, et Fed kavatseb lõpetada Operation Twist. Lühiajaliste intressimäärade tõusu osas pole palju kartusi, kuid pikaajaliste intressimäärade tõusu pärast on hirm. Selle tulemusena toimus maikuu teisel poolel tohutu müük. Paljud kõrgeimad hüpoteeklaenude REITid, nagu Annaly (NLY) ja American Capital Agency (AGNC), kaubeldavad nüüd nende raamatupidamisväärtustest allapoole.

Hirm sellel turul on see, et nende fondide sees olevad võlakirjade hinnad langevad, langetades seega arvestuslikku väärtust. Seega on see risk - kas investorid kardavad või müüvad oodates ettevõtteid, kes teatavad bilansilise väärtuse langusest?

Teine valdkond, kus potentsiaalsed võimalused võiksid olla, on suletud fondide puhul. Nagu me varem rääkisime, suletud fondid investeerivad turul niši erilistesse ettevõtetesse - fikseeritud tulu, eri liiki võlakirju ja väärtpabereid või konkreetseid kinnisvarainvesteeringuid. Paljud samad hirmud, mis lükkasid REITi turgu, on langetanud ka suletud fondituru languse:

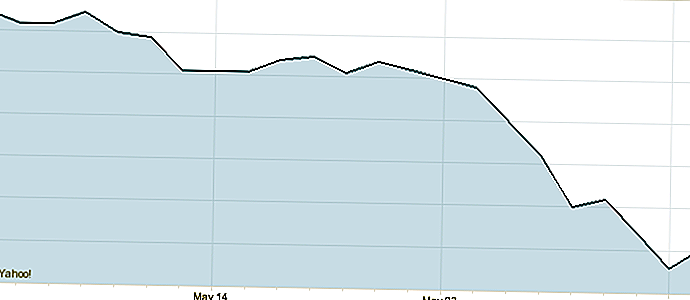

Ülaltoodud diagramm näitab populaarse suletud lõpphinda (AllianceBernsteini sissetulekufond - ACG), mis jäljendab mREIT-turu müüki. Vähese intressimääraga finantseerimise võimaluse kaotamine on põhjustanud nendest väärtpaberitest palju investoreid.

Nii et nüüd on aeg investeerida?

Tõeline küsimus on - kas see on hirmul põhinev või põhiline müük? Ma arvan, et mREIT-i sektoris on see hirmul põhinev müük. Fed teatas, et see lõpetab tegevuse "Twist" kõigepealt - see suurendab pikaajalisi intressimäärasid. Kuid seni, kuni tööpuudus on endiselt kõrge ja nende majanduslik ebakindlus, on Fed märkinud, et see hoiab lühiajalisi kurssi ligikaudu 0%. Tulemus? See muudab mREIT-ide jaoks potentsiaalselt hämmastava tulu. Pea meeles, et need fondid teenivad lühiajaliselt laenuvõtmiseks raha, et osta pikaajalisi laene, mis maksavad kõrgemat intressimäära. Kui nad saavad odavalt laenata ja laenumäärad tõusevad, saavad need ettevõtted kasu rohkem.

Lühiajalises perspektiivis võib riskimaandamine vähendada kasumit, kuna turg on ebakindel, kuid ma arvan, et kui see keskpikas perspektiivis muutub, aitab Fedi tegevus lõpuks aidata mREIT-turul, mitte kahjustada seda. Seega võib see hirm müüa olla ostja võimalus.

Suletud fondid on natuke karmimad, et välja mõelda, sest need on nii mitmekesised. Oluline on uurida rahastamisallikaid, finantsvõimendust ja intressimäärade mõju tulevasele kasumlikkusele. Kui mängu nimi on kiirusepõhine mäng, kasumlikkus paraneb aja jooksul. Siiski, kui fond sõltub pikaajaliste võlakirjade fikseeritud tulumääraga, kannab fond lühiajaliselt.

Mis on sinu mõtted? Kas raamatupidamisväärtus on oluline? Kas te peaksite investeerima mREIT-sse või teistesse ettevõtetest, kes kauplevad alla arvestusliku väärtusega?

Populaarseid Postitusi

Püha Burrito: Chipotle annab rohkem vabast toitu!

Lefties, unite! Liituge selle klubiga ja saate tasuta kingituse

Endiselt piiramatud andmed? Sa ei usu, mida eBay on väärt

Miks üks ema ei soovi oma üliõpilasel saada krediitkaarti

Proovige BJi hulgimüügiklubi TASUTA 90 päevaks. Siin on kuidas

Lisa Oma Kommentaar