Järgmine artikkel sisaldab sidusreklaamijaid, mis võivad põhjustada mulle teenustasu.

Investeerimine tabab hirmu paljude inimeste südametesse. Miks? Kuna nad arvavad, et see on keeruline, aeganõudev ja liiga riskantne nende maitsele.

Samal ajal usuvad paljud neist inimestest sügavalt, et nad peaksid oma tulevikku investeerima. Nad mõistavad vanaduspõlve raha. Nad teavad, et nad ei pruugi tuua tulu igavesti.

Kaks suhteliselt uut teenust soovivad investeerida lihtsalt ja automaatselt: Paremus ja Wealthfront. Nimetatud "robo-nõustajad" pakuvad neid ettevõtteid võimsaid veebiteenuseid, mis võtavad suure hulga hirmu investeerimisest.

Kuigi paljud investorid ei soovi pakkuda näost-näkku toetust samale tasemele, soovivad nende tugevad küljed nende nõrkade külgede poolest üha rohkemate investorite silmis.

Ainult nii, et olete teadlik, mul on Betterment'i konto, kuid mul ei ole Wealthfront'i kontot. Ikka vaatan mõningaid omadusi kõigile ja võite otsustada, milline ettevõte teile sobib.Mis on Robo-nõustaja esimesel kohal?

Robo-nõustajad on investeerimisnõustajad, kes on peamiselt veebis ja suurema osa investeerimisprotsessist automatiseerivad. Siin on see, kuidas see toimib. . . .

Selle asemel, et istuksite koos finantsnõustajaga oma isiklike investeerimiseesmärkide arutamiseks, lähete veebi. Seal võib robo-nõustaja küsida teilt teavet oma eesmärkide kohta ja määrata kindlaks teie riski tolerantsus.

Kui esialgne seadistusprotsess on lõpule jõudnud ja olete pangakonto teenusega ühendanud, investeeritakse automaatselt. Saate automatiseerida, kui tihti raha teie pangakontolt tõmmatakse ja investeeritakse, ja teie investeeringud määravad tarkvara programmeerimise abil mitmete kriteeriumide alusel.

Kuna robo-nõustajad on võrgus ja automatiseerivad suuremat osa investeerimisprotsessist, on neil võimalik säilitada oma tasude struktuur madalam kui paljudel traditsioonilistel finantsnõustajatel.

Mõnel viisil on traditsioonilised finantsnõustajad sarnased robo-nõustajatega, kuna paljud neist pakuvad võimalusi veebipõhiste investeeringute jälgimiseks.

Peamine erinevus seisneb siiski selles, et robo-nõustajad sooritavad automaatselt kauplemist eelnevalt programmeeritud tarkvara kaudu, traditsioonilised finantsnõustajad teevad seda käsitsi.

Mõlemal juhul töö tehakse, kuid see on oluline mõista neid erinevusi.

Kuna traditsioonilised finantsnõustajad kohtuvad oma klientidega näost-näkku ja kauplevad käsitsi, on neil tihti äristruktuur, et oma klientide portfelli täielikult kohandada ja võtta väga konkreetseid taotlusi. See valik ei pruugi robo-nõustajatega saadaval olla.

Kuid robo-nõustajad lubavad tihtipeale investeerida väikseid rahasummasid, erinevalt paljudest finantsnõustajatest.

Nüüd, kui te üldiselt aru, kuidas robo-nõustajad töötavad, vaatame paremini vs Wealthfront'i.

Paremus

Paremus on suurim robo-nõustaja turul ja seda on lihtne mõista, miks. Vaatame nelja olulist investorite jaoks olulist valdkonda ja vaadake, kuidas paremusjärjestus kasvab.

Kasutajatugi

Investeerimisteenuse üks olulisemaid tunnuseid on klienditeenindus. Ja selle peale pakub Betterment. Neil on e-posti, vestluse ja telefoni tugi, nii et saate rääkida tõeliste inimestega. Neil on ka käepärane tugikeskus, mis võimaldab teil kohe vastata paljude kõige sagedamini esitatud küsimustele.

Üheks tohutu kasu Betterment on nende võime anda teile nõu oma konkreetse olukorra kohta. Bettermenti tegevdirektor Jon Stein ütles parimaks:

Üks peamine asi, mis paneb meid teistest robo-nõustajatest kaugemale, on meie keskendumine klientide nõuannete saamisele. Näiteks meie pensionile jäämise planeerimise funktsioon, RetireGuide ™, võtab arvesse kogu teie finantspilti. Me vaatleme väliseid varasid, abikaasade olukorda, sotsiaalkindlustushüvitisi, kus soovite pensionile minna jne. Oma isikliku teabe põhjal soovitame teile, kuidas peaksite säästma, et jõuda mugavasse pensionile. Me ütleme teile, mida panna oma 401 (k), mida panna maksustatavas kontosse, mida panna IRA ja millist tüüpi IRA. See on nõuande tüüp, mida kõik vajavad, ja me suudame seda meie platvormilt sujuvalt pakkuda.

See on hämmastav. Tegelikult on see seotud ühega põhjustel, miks keegi võiks soovida jääda traditsioonilise finantsnõustaja juurde: saada isiklikku nõu. Tee paremaks!

Kasutajaliides

Kasutajaliides Betterment on üks kõige atraktiivsemaid põhjuseid teenuse kasutamiseks. See on õlakoor. Slaidide reguleerimisega liikuvate liugurite ja nuppude ja graafikute korral saate teavet, mida vajate välklambi mõistlike otsuste tegemiseks.

Paremus teeb ilmselgelt oma kasutajaliidesid oluliselt ja mõtleb investoritele asjakohaselt. Tõesti, see on rõõm kasutada.

Kui oled uus, et investeerida veebis robo-nõustajaga, ja te olete natuke mures võimaliku kontrolli puudumise pärast, ära tee seda. Sul on kõik, mida vajate oma käeulatuses.

Investeeringud

Paremus kasutab aktsiafondide ja emiteeritud võlakirjade ETF-id oma portfellides. ETF-id või börsil kaubeldavad fondid on väärtpaberid, mis kauplevad börsil tavapärase aktsiaga. Need vahendid on tuntud nende paindlikkuse ja madalate kulutustega.

Paremate strateegiate eesmärk on tagada, et nende aktsiafondid annaksid oma klientidele kogu Ameerika Ühendriikide turu, kergelt kallutades väärtuse ja väikeste aktsiatega. Nad väidavad, et see kallutus on püüdnud turgu üle pika aja jooksul ületada.

Sõltuvalt teie riskitaluvusest või investeerimiseesmärkidest lisab Betterment oma portfelli nõuetekohase varade ja võlakirjade õiglase jaotamise. Kui suurendate oma riskitaluvust, leiate soovitatavaid varusid. Kui vähendate oma riskitaluvust, leiad soovitavalt rohkem võlakirju. Saate kohandada oma sihtide eraldamist ja tasakaalu juhtimine toimub automaatselt.

Hinnakujundus

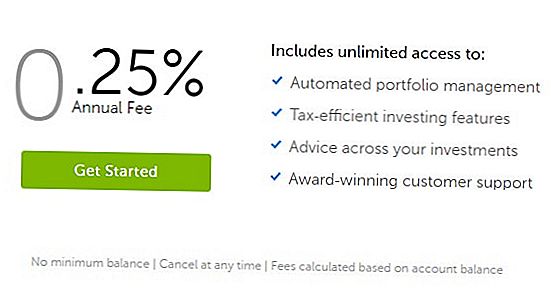

Teenuse Betterment teenuste hinnakujundus, nagu ka teised robo-nõustajad, on üsna madal.

Betterment värskendas hiljuti oma hinnakujundust, et muuta see super lihtsaks. Kuigi neil oli kolm hinnataset, maksavad nad nüüd oma kontole alla 0,25% -list aastamaksu. See tasu võetakse kuni teil on 2 miljonit dollarit nende investeeringutega. Pärast seda lisatasusid ei võeta.

Need on üsna madalad hinnad (võrreldavad suured investeerimisfondid nagu Vanguard). Plus, Bettermentil ei ole minimaalset deposiiti ega tasakaalu. See sobib suurepäraselt neile, kes soovivad alustada väikeste taatidega.

Vaatame järgmisena Wealthfrontit.

Wealthfront

Wealthfront, kusjuures üle viie miljardi vara kuulub juhtimise alla, pole kindlasti väike kandidaat. Nad on loonud väga eduka äri ja erinevad teistest robo-nõustajatest mõnel viisil. Vaatame välja.

Kasutajatugi

Klienditeenindus on saadaval, saates neile sõnumi ja neil on Twitteri kaudu reageerimine tõesti hea. Saate nendega ühendust võtta telefoni teel, kuid need on struktureeritud, et reageerida võrgus.

Wealthfront uhke, et sa ei pea nendega ühendust võtma. Nad on ainus robo-nõustaja, kes pakub oma tarkvara abil täielikult investeeringuid ja finantsplaneerimist. Nende mudel on hõlpsasti oma investeeringute haldamiseks otse teie telefonist, ilma et oleks vaja isiklikke kontakte, et midagi ette võtta.

Nende klienditeeninduses töötavad litsentseeritud investeeringute spetsialistid ja neil on väga kiire reageerimine.

Neid juhib ka investeerimisuuringute meeskond, mida toetavad seitse doktorikraadi teadlast kõrgematest institutsioonidest nagu Harvard, Princeton ja Yale.

Kasutajaliides

Wealthfront kirjeldab nende investeerimiskogemust nii lihtsaks ja elegantseks. Kuigi ma ei näinud oma kasutajaliidest, pole mul kahtlust, et see on nii õlakas kui ülejäänud nende veebisaidil.

Ühel pildil nende veebisaidilt leiate jaotist "Portfolio ülevaade", millel on diagramm, mis annab investorile soovitusi. Ma kirjeldaksin seda kindlasti lihtsaks ja elegantseks.

Ma ei arva, et teil on palju kahtlusi Wealthfront'i kasutajaliidese suhtes.

Investeeringud

Wealthfront pakub individuaalseid ja globaalselt mitmekesiseid indeksifondide investeerimisportfelle. Kaasaegse portfelli teooria põhjal on need kohandatud vastavalt teie isiklikule riskitaluvusele, samal ajal kui nad on mitmekesised ja maksusäästlikud.

Üks märk riskianalüüsi kohta. Traditsiooniliste nõustajate pakutavate paarteistkümne küsimuse asemel küsib Wealthfront vaid mõne küsimusega klientide riskitaluvuse tuvastamiseks käitumisharjumustehnoloogiat. Tundub, et nad on oma kodutööd teinud.

See on hea robo-nõustaja eeldus.

Rob Berger DoughRoller.netis intervjueeris Adam Nashi, endise Wealthfront'i tegevjuhi. Artiklis kirjeldab Rob, et Adam juhib tähelepanu Wealthfront'i eelisele sihtkuupäevapõhistele fondidele, mis Adami sõnul ei arvesta investorite eelistusi ja riskitaluvust. Selles seisneb Wealthfront'i tugevus.

Hinnakujundus

Wealthfront on teinud tõelise tõuke, et juhtida tootmisharu oma hinnamudeliga.

Esiteks haldab Wealthfront teie esimesed 10 000 dollarit tasuta. Jah, see on õige tasuta. Neile, kes just investeerivad, on see suur asi. Siiski on konto miinimum 500 USD.

Pärast esimest 10 000 dollarit on neil aastane nõutav tasu 0,25%. See on nii. Mitte teisi tasemeid. Päris lihtne.

See teeb Robo-nõustajana Wealthfront'i võimaluse minna, kui olete investor, kellel on alustamiseks ainult piiratud fond.

Betterment vs. Wealthfront

Let's kokku mõned peamised erinevused Betterment ja Wealthfront.

Finantsnõuannete ja klienditeeninduse osas tundub, et Betterment on mõelnud paljudele investorite vajadustele. RetireGuide ™ annab oma klientidele automatiseeritud nõu, et aidata oma investoritel määrata, kui palju säästa ja investeerida pensionile jäämiseks. Ja jälle võite alati telefoni teel parema esindajaga rääkida.

Wealthfront on pannud täieliku jõu finantsplaneerimise nõuannet täiesti oma veebipõhise platvormi kaudu. Seda saavutatakse nende Path platvormi kaudu. Tee on täielikult kohandatav ja ühendub kõigi oma panga- ja maaklerikontodega, et anda teile täielik ülevaade teie rahalistest vahenditest, ilma et oleks vaja luua telefonikõnet või isiklikult kohtuda finantsnõustajaga. Platvorm võimaldab teil näha erinevate muutujate mõju teie elu eesmärkidele, et vastata küsimustele kohe.

Mõlema platvormi kasutajaliidesed paluvad enamikke investoreid. Need on kõrgtehnoloogilised ettevõtted ja seal ei tohiks olla mingeid raskusi.

Wealthfront'i ja Bettermenti vahelised investeerimisstrateegiad on sarnased, kuigi ülevõtmine reklaamib nende kallutamist väärtuse ja väikeste aktsiatega. Siin jälle oleks tõenäoliselt mõni ettevõte valida.

Üks peamine erinevus on hinnakujundus. Kui te hakkate lihtsalt investeerima ja ei näe ennast peatselt jõudmas 10 000 dollarilise tasakaalu saavutamiseni, pakub Wealthfront paremat pakkumist. Kuid kui teil on rohkem kui 2 miljonit dollarit, mida soovite investeerida ühe kahest robo-nõustajast (või arvan, et jõuate selle tasakaalu varsti), oleks paremaks teie jaoks parim valik. See muidugi eirab nende erinevaid lähenemisviise investeerimisele.

Pidage meeles: kuna robo-nõustajate tasud on madalad, ei tähenda, et need pole tähtsad. Nad teevad. Tasud on korduvad. See lisandub aja jooksul ja see piirab ka teie võime teenida raha, mis varem oli teie raha. Ikka tasu on tasub maksta, kui saate tehingust piisavalt väärtust.

Nii, mis on parem? Kasu või heaolu? Noh, tõesti ei ole selget võitjat, me pooldame Bettermenti nende kasutusmugavuse ja suurepärase klienditeeninduse eest. Nii et nad on "paremad" valikud. 🙂

Vaadake seda Paremus ja Wealthfront ja otsustage, milline neist on teile kõige parem.

Populaarseid Postitusi

Kõikides bloggersides helistamine: sebimine võtab osalise tööajaga tööle kodumaiste kirjanike tööle

Hästi! Amazon on hõivatud 120 000 hooajatöötajat 27 riigis ($ 10- $ 12 / tund)

See fotograafiapõhine blog on palgata kodust kirjanikele $ 15 / tund

Kas soovite NordStrom Rackis tasuta kulutada 10 dollarit? See võtab vaid 30 sekundit

Johnson & Johnson või Starbucks võivad teile raha teenida. Siin on kuidas kontrollida

Lisa Oma Kommentaar