Parima üürnike kindlustuspoliisi leidmine on see, mida enamik üürnikke soovib, kuid ei ole huvitatud, et kulutada palju aega, kaaludes kõiki erinevaid võimalusi.

Veelgi hullem, paljud üürnikud ei tea sellest palju või arvavad, et see on tähtis.

Kuid kui te rendate kodust, kus te elate, olenemata sellest, kas tegemist on majaga, korteri või korteriga, on üürnike kindlustus vähem oluline kui majaomaniku kindlustus on majaomanikule.

Rentijad eeldavad tihti, et kui neil tekib katastroofe, näiteks tulekahju ja vargus, tekkinud kahju, kaetakse nad üürileandja kindlustusest. See pole peaaegu kunagi tõsi!

Majaomaniku varakindlustus katab hoone hävitamist, kuid mitte selle sisust. Ja kuna peaaegu kogu rendivarustuse sisu kuulub teile, rendileandja, on teil õnne katkestamise korral täiesti õnneks.

Parimad üürikindlustusseltsid

Oleks võimatu öelda, milline ettevõte pakub üürnike kindlustusmakseid kõige madalamaid kindlustusmakseid. Sellepärast, et hinnapakkumised, mida saate, erinevad vastavalt teie isiklikele vajadustele ja profiilile, teistele kindlustuslepingutele, mida võite kokku panna üürnike poliitikaga, oma geograafilise asukohaga ja vara tüübiga, kus te elate.

Allstate - "Head käed" on inimesed väga pikka aega olnud üürniku kindlustusfirma. Nad reklaamivad hindu nii madalaks kui 4 dollarit kuus ja annavad parema hinna, kui teie automaatse poliitika kimbutab.

Liberty Mutual - see oli $ 32.00 kuus või $ 396.00 aastas, maha arvatavalt $ 500. Selle poliitika hulka kuulusid vara katteks 50 000 dollarit, vastutuse eest 100 000 dollarit, meditsiiniliste maksete eest 1000 USD ja kasutuskahju 10 000 dollarit.

USAA - Kui olete sõjaväe liige, on üks nende pereliikmetest või teie vanemad USA-l hõlmatud kindlustuskaitse, et saaksite osaleda ühes kõige odavamast firmast kindlustuse pakkumiseks.

Esurance - Üks esialgsetest online-kindlustusseltsidest, pakub Esurance väga konkurentsivõimelisi hindu.

Üürnike kindlustusmaksete kindlustusmakseid on samasuguse turuosalistega konkureerivates ettevõtetes suur erinevus. See tähendab, et tasub osta!Ja kuigi mõned ettevõtted näivad olevat pakkunud lisakatteid, on raske mõista, kas need, mida nad andsid, olid tegelikud lisad või kui nad lihtsalt andsid täpsemaid hinnapakkumisi. Võimalik, et sarnased levialad on kättesaadavad kõigile viiele ettevõttele.

Mis on üürikindlustus?

Rentijate kindlustus on kindel katvus, mis kindlustab üürikorteri omandiõiguse. Täpselt, millised varad on kaetud, sõltub kindlustusandja tüübist.

Mis rentijate kindlustus katab

Kõigis üürnike kindlustuslepingutes leidub kolme standardset sätet:

Isiklik asi

Sarnaselt majaomanike poliitikaga katab üürnike kindlustus renditud kodu sisust. See hõlmab mööblit, elektroonikaseadmeid, riideid, seadmeid ja isiklikke asju. Tavaliselt võtate endale poliitika, mis katab kõikjal isiklikust omandist 10 000 kuni 100 000 dollarini, ehkki see võib olla suurem.

Selleks, et määrata kindlaks, kui palju isikukindlustust vajab, peaksite võtma ülevaate kõigest, mis teil on. Loetage inventuur ja seejärel võite jaemüügihinnad iga üksuse asendamiseks kuludega. See on tüütu, kuid see on ainus viis tõesti teada, kui palju katvust vajate.

Tavaliselt on kõige parem pildistada eriti väärtuslikke esemeid. See muudab selle lihtsamaks, kui peate kindlustusseltsiga nõude esitama.Isiklik vastutus

Isikliku vastutuse kaitse kaitseb teid, kui õnnetus või vigastus juhtub kellegi teisega, kes on teie kodus. See võib olla keegi, kes libastub ja kukub kodus, hammustatakse pere lemmikloomadel või muud tüüpi vigastusi.

See võib hõlmata külastajaid, remontida inimesi või isegi üürileandjat, kui vigastuste põhjus on teie süü.

Isikliku vastutuse kaitse kaitseb sind ja teie vara kohtumenetlustest, mille teie vastutavad kannatanud pooled süüdistavad.

Täiendavad elamiskulud

See on katvus, mis maksab juhul, kui kaotad rendipindade kasutamise. Näiteks, kui vara hävitab või kahjustab tulekahju, maksab kindlustuspoliis mõistlike ümberpaigutamiskulude eest, näiteks hüvitise saamise eest hotelli peatumisel, toitlustamise ja muude ajutise majutuse olukorraga seotud kulude eest.

Mittestandardsed üürikindlustuse eraldised

Mõnede kindlustusseltside puhul võib standardpaketti osana pakkuda, kuid nendega on kaasas täiendavaid sätteid.

Vallasruumide katvus

See katab valdusesse kuuluvaid varasid iseenesest. Näiteks võib see sisaldada vara, mis on salvestatud teie korteri keldris asuvasse ühispiirkonda ja mis on seotud kas kahjuga, hävitamisega või vargusega. See võib ulatuda ka teie sõidukist varastatud varast, kui neid esemeid käsitletakse tavapäraselt teie rendipoliitika alusel. See võib olla sülearvuti, kui see on konkreetselt hõlmatud teie üürnike eeskirjadega.

Mõnede üürnike kindlustus võib sisaldada ka sätet kaotatud pagasi katmiseks, mida lennuettevõtja võib kaotada.

Spetsiaalsed kattealused

Te ei peaks kunagi eeldama, et üürnikud kindlustuspoliis katab kõik oma valdused.Mõnel on konkreetne välistamine ja teised jätavad üksuse välja, kui see pole konkreetselt loetletud.

Ühised spetsiifilised katted hõlmavad koduseid arvutiid, ehteid ja karusnahakesi, ettevõtte isiklikke asju ja tulirelvi. Kui teil on need esemed, veenduge kindlasti, et need oleksid teie levialas. Kui ei, siis peate iga kategooria kohta eraldi saama eraldi katte.

Mõned poliitikad sisaldavad konkreetselt nelja kategooriat. Näide on riigiettevõte (vt allpool toodud poliitika hinnapakkumist). Kuid pole kunagi eeldada, et need on teie poliisis automaatselt kaetud.

Mis rentijate kindlustus Ei Kate

Kõige laiemas tähenduses on üürnikud kindlustus ei hõlma mingit ohtu, mis pole poliisis konkreetselt loetletud.Sain aru? See on üldine reegel, kuid teatud eripära peaksite olema teadlik.

Näiteks, nagu majaomanike kindlustuslepingute puhul, ei hõlma üürnike kindlustus tavaliselt üleujutuste ja maavärinate tõttu tekkinud kahjusid. Neid loetakse erihüvitiste kategooriasse, mis vajavad eelkõige üleujutuskindlustust või maavärina kindlustust.

Kuigi üürnike poliitika võib katta kahjustusi, mis on tekkinud puruneva veetoru tagajärjel, ei kaeta teid, kui teie kodu hävitatakse jõe tõttu, mis ületab teie naabruse.

Kui elate looduskatastroofide all kannataval alal, peaksite uurima selle ohu spetsiifilise poliitika saamist.

Millal on üürnike kindlustus vaja?

Kui seda nõuab maaomanik - Suured korterikompleksid eeldavad tavaliselt, et teil on üürnike kindlustus, kuid nii on ka palju üksikute üürileandjate. Tõenäoliselt on neil nõue kaitsta end üürnike eest, kes taotlevad hüvitist tulekahju või mõne muu ohu tõttu kaotatud valduste eest. Nõue kirjutatakse rendile.

Kui soovite oma vara kaitsta - Isegi kui teie üürileandja ei nõua, et teil oleks üürnike kindlustus, peaks teil olema vähemalt väike poliitika oma vara kaitseks. Kuigi teie asjad ei tundu olevat väärt palju, võib see kergesti maksta mitu tuhat dollarit selle asemele, kui seda enamus või kogu see hävitatakse või varastatakse.

Tudengid - Ükskõik, kas te elate ühiskorras või väljaspool ülikoolilinnakut, on üürnike kindlustus väärt. Tõenäoliselt on teil vähemalt sülearvuti, riided ja mõni meelelahutusvarustus, mis peaks kadumise korral asendama. Tavaliselt saate oma vanematele poliitikale lisada odavat ratturit, et katta oma ühisruumi.

Pensionärid, kes rendivad - Nagu kolledži üliõpilased, võivad pensionärid eeldada, et neil ei ole palju väärtust, eriti kui palju on rohkem kui paar aastat vana. Kuid jällegi võib oma vara asemel maksta tuhandeid dollareid. Rentijate kindlustus annab teile asenduste eest sularaha.

Igaüks, kes rendib oma kodu - Võite eeldada, et kui teie rentimine on lühiajaline, ei pea te üürnike kindlustust. Või kui te üürite maja, võite eeldada, et olete oma majaomaniku majaomaniku poliisiga kaetud. Mõlemad eeldused on valed.

Rentijate kindlustus on vajalik igal ajal, kui olete rendil.

Kui palju rentijate kindlustust vajate?

Nagu ma varem kirjutasin, peate tegema oma vara inventuuri, et määrata kindlaks, kui palju katteid peate asendama kõik, mis teil on, mis võib kaduda. Võimalik, et peate lisama ka halli ala vara, näiteks ärikinnisvara, arvutitarvikud või ehted ja karusnahad.

Vastutuskaitse nõudeid on raskem hinnata. 100 000 dollarit peaks tõenäoliselt olema minimaalne. Kuid peaksite kohandama ka selliseid tegureid nagu külastajate või inimestega, kes tulevad ja lähevad teie kodus ja teie kodus, ja ka hooldusküsimusi. Näiteks kui elate piirkonnas, kus lumi ja jää on levinud, ja te olete vastutav selle eest, et teed ja trepid jääksid selgeks, võib teil olla vaja rohkem katvust.

Mis puutub täiendava elukalliduse osakaalu, proovige mõistlikult hinnata, kui palju see maksab elada hotellis 30 päeva jooksul, samal ajal kui teie rendipinnaga tehakse remonti. Kui see on tõsine olukord, võib teil olla mitu kuud aega. Kuid selle katvuse maksumus võib olla kõrge.

Asendusmaksumus võrreldes tegeliku rahalise väärtusega

See võib olla rentijate kindlustuspoliisi valimisel kõige olulisem tegur. See määrab kindlaks, kui palju saate nõude saamiseks, nii et peate teadma, milline säte teie kindlustusseltsis kasutab.

Vastavalt asendushüvitistele maksab kindlustusfirma piisava summa, et asendada kadunud kaubad jaemüügihindade alusel.

Tegeliku rahalise väärtuse alusel hüvitab kindlustusselts teile kirje väärtuse vähenemine. Oletame, et viis aastat tagasi maksisite kilogramm-ekraanilt 1000 dollarit ja see hävitatakse tulega. Kindlustusselts võib otsustada, et televisiooni väärtus on vaid 200 dollarit, võttes aluseks tema vanuse. See summa teile hüvitatakse.

Nüüd on tegelikud raha väärtuse poliitikad odavamad kui asenduskulude poliitikad. Kuid nagu te võite ette kujutada, maksavad nad ka siis, kui esitate nõude.

Kui teil pole harjumust osta oma vara kirbu turgudel ja garaažide müük sügavatest allahindlustest, on teil parem asendusmaksupoliitika. See võib lisatasu eest rohkem maksta, kuid katastroofi korral tabab see oma tööd paremini.Kui palju rendiaineid maksavad?

Vastavalt National Association of Insurance Commissioners (NAIC) üürnikud kindlustus keskmiselt $ 15 ja $ 30 kuus.

Kui palju üürnike kindlustuskulusid sõltub tavapärastest teguritest, mis mõjutavad kõiki kindlustuslepinguid. Need võivad hõlmata teie soovitud katvuse ulatust, mahaarvamist, mille olete nõus vastu võtma, oma nõuete ajalugu ja isegi seda, kuidas kavatsete vara kasutada.

Kuid seal, kus üürnike kindlustus on, on rohkem konkreetseid kaalutlusi. Näiteks lemmikloomade arv ja tüüp võivad olla teguriks. Teatavad tõud, mis on teadaolevalt agressiivsemad, toovad kaasa suurema preemia. Nii on ka puuküttega kamin. Võib arvata ka sõitjate arvu. Arvatavasti on seda suurem, seda suurem tõenäosus maksta välja nõue.

Võimalikult kõrgemat lisatasu võidakse tasuda ka siis, kui töötate ettevõttes elukohast välja. Tegelikult võivad teatud tüüpi ettevõtted nõuda pigem kaubanduspoliitikat kui tavalist rentimispoliitikat.

Üks suurimaid üksiktegureid on vara asukoht.

Linnade asukohad maksavad tavaliselt rohkem kui maapiirkonnad, kuna ehitis on lähemal ja tulekahju tõenäosus. Kui vara asub kõrgema kuritegevuse piirkonnas, võib see suurendada lisatasu. Nii saab see paik looduskatastroofide suhtes, nagu tuulerõugud ja orkaanid.

Hoone ehitus on samuti oluline. Näiteks oleks tellistest, mitte puidust valmistatud hoone, madalam lisatasu. Ehitise vanus võib samuti olla tegur, kuna uutel hoonetel on üldiselt paremad tulekaitsevahendid, nagu näiteks suitsuandurid ja sprinklersüsteemid.

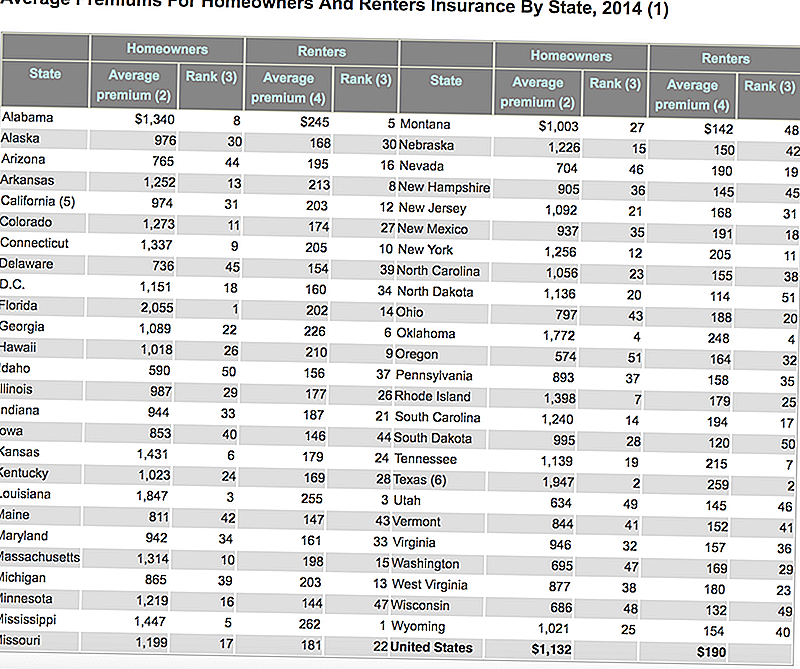

Siin on Kindlustusteabe Instituudi välja toodud tabel, mis näitab nii koduomanike kui ka üürnike kindlustuskindlustuse keskmist maksumust igas riigis. Pange tähele, kuidas odavate üürnike kindlustust võrreldakse koduomanikega?

Kuidas rentijate kindlustusmakseid vähendada?

Ükskõik mis olukorras teie üürnike kindlustusmaksega, on võimalusi kulude vähendamiseks.

Ärge ostke rohkem katvust kui vajate - Võtke inventuuri oma kodu sisust ja tehke mõistlik hinnang selle kohta, mis teil on. Kui see on reaalselt väärt 25 000 dollarit, pole teil vaja 50 000 dollarit poliitikat.

Turva- ja kaitsesüsteemid - Residendid, millel on suitsuandurid, tulekustutid, siseruumides asuvad sprinklersüsteemid, sulgurlukud ja turvasüsteemid, saavad tavaliselt madalamaid kindlustusmakseid.

Bundle üürnikud kindlustus teiste katteta - Kui teil on auto-, elu- või tervisekindlustus, kaaluge oma üürnike kindlustust ühes neist eeskirjadest. See võib kaasa tuua lisatasude väikese kokkuhoiu.

Nõudevaba ajalugu - Nagu kõik muud kindlustusliigid, on teie nõude ajalugu lisatasu määramisel peamine tegur. Kui tegemist on üürnike kindlustusega, vaatavad ettevõtted tavaliselt tagasi vähemalt viis aastat. Kui teil pole sel ajal nõudeid esitatud, saate parima kindlustusmäära.

Poliitika väljajätmised ja piirangud - Teil on võimalik konkreetselt välistada mis tahes tüüpi vara, mida te tegelikult ei kuulu. Näiteks, kui teil pole palju kulukaid ehteid, ei vaja te ehted ja karusnahad. Samuti võite päästa natuke raha, suurendades oma mahaarvatavat väärtust 500 dollarilt 1000 dollarini või isegi kõrgemal, kui teil on erinevust katva likviidsuse kokkuhoid.

Pood erinevate kindlustusseltside vahel - Teie valitud kindlustusfirma võib teie lisatasu määramisel olla üks suurimaid tegureid. Mõned ettevõtted soovivad, et ettevõte oleks teie konkreetses asukohas rohkem, ja vähendaks selle saamiseks kindlustusmakseid. Järgmises jaotises näete, kuidas see toimib.Mida teha rentijate kindlustusega

On mõningaid olukordi, mis võivad põhjustada teie lisatasu suurema kasvu või isegi põhjustada kindlustusseltsile teie taotluse tagasilükkamise.

Kõrge riskiga üürnikud

See võib tuleneda rendivarustuse asukohast või isegi teatud riskidest, mis on seotud teiega üürnikuna.

Asukoht võib olla tegur, kui elate kõrge kuriteo piirkonnas või piirkonnas, kus on näha keskmiselt rohkem tulekahjusid ja muid ohte. Asukoha võib pidada suureks riskiks, kui see asub tuletõrjehüdrantide või tuletõrjejaamade liiga kaugel. Teie kindlustusmaksed on kõrgemad, kui asute sellises naabruskonnas või võite arvata, et kindlustusfirma ei taha üldse laiendada.

Kui olete teinud viimase viie aasta jooksul ühe või mitu nõuet oma poliitika vastu, võite seda pidada kõrge riskiga üürnikuks (see on tavaline küsimus üürnike kindlustusrakendustele, nii et see on valmis). Mõned kindlustusseltsid ei pruugi üldse pakkuda, kui olete.

Ikka veel üks võimalus, mis paneb teid kõrge riskiga rentijaks, on see, kui käivitate ettevõtte kodust välja. Kuigi kodus töötamise olukord ei ole tavaliselt probleem, võib olla takistuseks ettevõtte äritegevuse koht, kus inimesed elavad ja tulevad elukohast.

Üks tuntud näide on see, kui kasutate lapsehoidmisettevõtet kodust välja. Selline olukord nõuab tõenäoliselt lisaks kindlustuslepingutele ka kindlustuspoliisi.

Elamisluba

See on koht, kus olete kinnisvara esmane üürnik, kuid võite seejärel rentida vara teisele poolele ajutiselt. Kuigi üürnike tegevuspõhimõtted näevad ette toakaaslaste ja teiste korraliste sõitjate arvu, on neil üldjuhul murettekitav. See võib päris palju takistada AirBnB klientide rendipindade kasutamist!

Ohtlikud või eksootilised lemmikloomad

Kuna teatud tüüpi lemmikloomad võivad statistiliselt tõenäolisemalt inimesi kahjustada, võib kindlustusfirma kas tasuda teile nende lemmikloomade jaoks kõrgema lisatasu või isegi keelduda selle poliitika väljastamisest.

See on tavaline koeratõugude esinemine. Näiteks on enamikul kindlustusseltsidel probleem, kui teil on pitbull, saksa lambakoer või muud koerad, mida peetakse agressiivseks.

Võib juhtuda ka probleemiks teatud eksootiliste lemmikloomadega. Heaks näiteks võiks olla iiguaan või 10-suu python. Mõlemad peetakse potentsiaalselt ohtlikeks ja ei kuulu tavapäraste lemmikloomade määratlusse. Kui teil on sellist lemmikloomatarbimist, siis tõenäoliselt ei saa te üürnike kindlustuspoliisi.

Ebatavalised valdused

Võimalused siin on lõputud. Näiteks kui üürnike poliitika võib katta kuni 5 000 dollarini ettevõtte isiklikus varas, võivad nad nõuda eraldi äripoliitikat, kui teil on ettevõtte varadest 50 000 dollarit.

Sama võib juhtuda ehete, karusnaha, kunstiteoste või antiikesemete puhul. Kui teil on üksusi või üheskoos olulisi väärtusi, võib teil olla vaja eraldi poliitikat, mis on spetsialiseerunud selle konkreetse valduse tüübile.

Kunagi pole eeldatud, et teie poliis kajastab suure dollari väärtusega kirjeid. Ainult seetõttu, et teil on katvus 50 000 dollarit, ei tähenda, et kaetud on 10 000 dollarist teemantrõngas!Kas peaksite rentijate kindlustust?

Kui sa pole selline inimene, kes reisib valguses elus - nagu tõesti kerge - sa kindlasti vajavad üürnike kindlustust. See tähendab midagi enamat kui teie seljas riided ja üleöö kott koos tualett-tarvetega. See võib olla mööbel, arvutitarvikud, fotograafiavarustus, perekonna pärilikloomad, seadmed - te nimetate seda. Kui see on teile midagi väärt, nii et kui peaksite selle kaotsi minema, siis on vaja üürnike kindlustust.

Ärge kunagi eeldage, et teie isiklikke asju käsitletakse teie üürileandja koduhoolduskindlustuses või mis tahes muu poliisi alusel. Rentijate kindlustus on väga spetsiifiline leviala ja teie poliitikat ei saa asendada.

Populaarseid Postitusi

Siin on kuidas Walmart ja Sam Clubi plaan, mis aitab teil tervena saada

Netflix ja kelmuse: siit on, kuidas kaitsta ennast andmepüügi kirjadest

Saate nüüd oma sõpru 39 000 jalga (tasuta!) Lohistada!

Unustage Pen ja paber: see Trendy DIY Chalkboard maksab vähem kui 10 dollarit

Siin on, kui palju raha ma säästan toidukaubadesse, lülitades sisse kaupleja Joe's

Lisa Oma Kommentaar