72 on väga hea number

Küsige finantsnõustajalt umbes 72t, ja ma võin kihla vedada, et näete neid nalja.

See pole populaarne planeerimismeetod, enamasti seetõttu, et sellega kaasnevad pikad piirangud, mida rikutakse, kui te seda rikutate, võib teil olla ranged karistused.

Kliendid ei meeldi maksta trahve. Nõustajad ei meeldi, kui nende kliendid maksavad trahve. 72 (t) on potentsiaal, kui see on tehtud valesti, et kliendid saaksid maksta suurt osa karistustest. Vaadake, miks me röövime umbes 72 (t)?

Mõnel teiel ei pruugi olla aimugi, mida 72 (t) on. Kui te ei kavatse seda teha varakult pensionile jäämine (enne 60. eluaastat), siis jäta vahele see postitus ja tulge tagasi veel üheks päevaks. 🙂

Kui olete varakult pensionile jäänud ja teil on oma vara suurem osa vanaduskontodest, võib teie jaoks abiks olla 72 (t). Vaatame seda 72 (t) varajase turustamise eeskirjad.

Mis Heckis on 72 (t)?

Kõige sagedamini, kui võtate oma pensionikonto eest raha enne 59 ½ käibestamist, määratakse tavalise tulumaksu ülempiiriks 10% -line trahv. Üks erand (teiste hulka kuuluvad: esmakordne kodune ost, kolledži õppemaksud, puue) on 72 (t) jaotus, mis on "sisuliselt võrdsed perioodilised maksed".

Selge kui muda? Ma mõtlesin nii. Liikudes ......

Loe edasi Kuidas saada oma IRA trahvivabalt

Kuidas IRS-i kaalutakse 72 (t)?

IRS arvutab teie "sisuliselt võrdsed perioodilised maksed"Kasutades mõnda kolmest meetodist, mille IRS on kindlaks määranud, ja seejärel võtke teie makse kindlale ajakavale kindlal ajaperioodil.

On vaja, et te võtaksite need maksed kas viie aasta jooksul või kui saate 59 1/2, olenevalt sellest, kumb saabub hiljem.

Näiteks kui hakkate oma makseid saama 52-aastaselt, peate seda tegema juba 8 aastat. Keegi, kes algab 57-aastaselt, peab seda tegema kuni 62-aastaseks saamiseni.

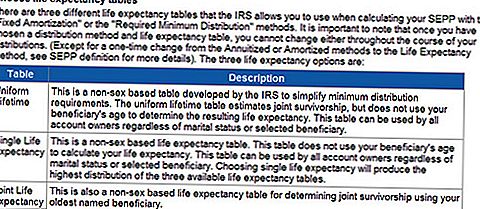

72t tabelid

72 (t) reaalse elu näide

Kümme aastat olen finantsplaneerija, olen täitnud ainult 72 (t) käputäis korda. Mure on sunnitud oma kõrvaldamise määra lukustama vähemalt 5 aastaks, on pikem, kui enamik nõustajaid on rahul.

Hiljuti oli mul potentsiaalne uus klient, kes sai oma töölt varast väljaostu ja kaalus oma IRA-i osa kasutamist 72 (t) võrra. Siin on mõned üksikasjad (nimi ja mõned andmed on muutunud privaatsuse huvides).

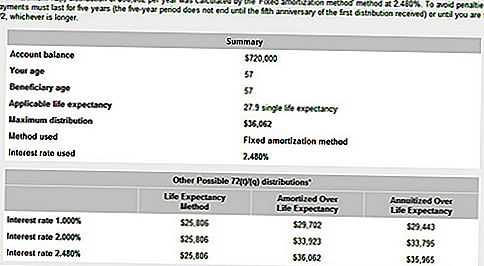

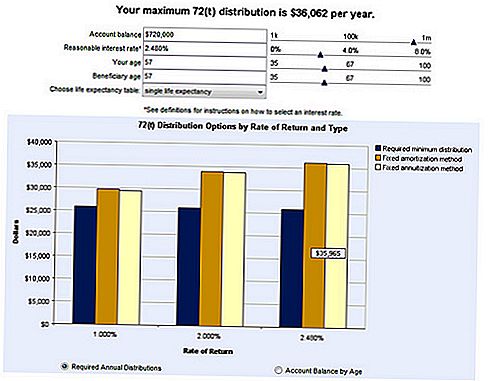

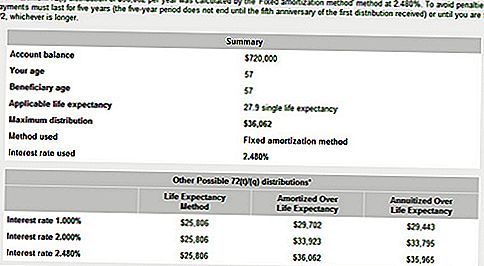

Paul sündis 21. augustil 55 ja 720 000 dollarit, mille ta saab oma tööandjalt ühekordse väljamaksega. Ta tahaks teha 72 (t) vanusest 57,3-62,3. Ta vajab ligikaudu 2000 dollarit kuus kuni 63,5-ni, kus tal on IRA ülejäänud osa. Paulusel oli oma 401k-l 140 000 dollarit.

Kuidas 72 (t) jaotus töötab

72 (t) plaani ei tohi muuta enne, kui esimese levitamise kuupäevast on möödunud 5 aastat, kes jõuavad 59,5-ni enne 5-aastase perioodi lõppu. Siiski pole selge, kas Paul plaanib 72t jaotust tööandja plaanilt või ümberpaigutamise IRA-st.

Kui on vaja 72 (t) plaani, on parim viis teha plaanist otsene ümberpaigutamine rolli IRA-le, määrata kindlaks, milline IRA-saldo on vaja, et luua amortisatsiooniplaani kasutades 24k aastas, ja seejärel üle kanda selle summa teine IRA ja käivitage plaan.

Esialgse ümbermineku IRA-d saab kasutada hädaolukorras, et vältida 72-tonnise plaani katkestamist, kui tal on vaja rohkem raha. Tööandja plaanid ei anna 72 (t) toetust ega paku paindlikke väljamakseid. Samuti ei luba raha tagasi saata juhul, kui haldusvea tõttu liiga palju võetakse.

Märge: kui Paulus eraldab teenistusest tööandjalt, kes toetab kvalifitseeritud plaani aastal, mil ta jõuab 55-aastaseks või hilisemaks, plaanist otseselt väljamaksete suhtes ei kohaldata karistust ja 72-meetrise plaani saab vältida.

Kuid selleks, et see oleks praktiline, peab kava võimaldama paindlikke jaotusi kuni viieaastase perioodi lõpuni. Kui plaan nõuab kindlasummalist jaotust, isegi kui karistust ei kohaldata, suurendaks 120 000 leiba ühe aasta jooksul oma marginaalset maksumäära ja see võib maksta rohkem kui 10% trahvi. Kui on vaja ühekordset summat, tuleb enne plaani 72 (t) alustamist teha IRA otsene ümberpaigutamine.

Mõned teist kaaluvad 72 (t) distributsiooni algatamist. 72 (t) jaotused tuleb ettevaatlikult planeerida ja arvestada.

Enne nende maksete lukustamist on mõningaid alternatiive, mida võiksite uurida:

72 (t) levitamise alternatiivid

Lihtsalt see, et saate, ei tähenda seda, et peaksite. Kindlasti vaadake, kas on muid asju, mida saate (peaksite) kõigepealt tegema.

Siin on mõned näited.

Jätke oma töö varakult

Kui te lahkute oma töölt 1. jaanuarist, siis lülitate 55-aastaseks (teatud valitsusasutustele 50), siis on teil lubatud teie ettevõtte pensioniplaanist välja arvata ühekordsed väljamaksed. Teade, et ma ütlesin pensioniskeemi ja mitte IRA-le. Kui olete IRA-le üle kantud, siis kaotate sellel võimalusel.

Mõtle ettevaatusabinõudele jätta osa pensioniplaani. Või võite lihtsalt kava alusel välja maksta ühekordne väljamakse ja tasuda maksu ning paigutada see kõrgete intressikontotena hädaolukorras. Ärge unustage, et maksate tavalist tulumaksu selle levitamise eest.

Dont Foget pärast maksude sissemakset

Võite kasutada ka pärast maksude sissemakseid oma 401k-le, mahaarvamisele mittekuuluvaid IRA makseid või pärast maksude sissemakseid oma Roth IRA-le. Enne oma maksete lukustamist kaaluge neid karistusvalikuid.

Neto realiseerimata hinnatase

Isegi suurem saladus kui 72 (t) on NUA. Mis on Noo-uhh, mida te küsite? Noh, see on lühend neto realiseerimata hinnangu jaoks. Saada see veel? Ei arva nii NUA puudutab tööandja varusid, mis teil on teie pensioniskeemil, mis võib olla väga madalate kuludega.

Võite olla üks õnnelikest, kes hakkasid ettevõtet tööle enne, kui nad said avalikuks, ja olete näinud oma ettevõtte varud kahekordistunud ja jagatud rohkem korda, mida saate loota. Kui kasutate NUA-d oma laos, karistatakse teid lihtsalt selle alusel, mitte aktsia koguväärtusest.

Näiteks kui teil on ettevõtte aktsia, mille väärtus on 100 000 dollarit, kuid teie aktsiavarud on vaid 20 000 dollarit, siis oleksite ainult 20 000 dollarit, kui võtsite selle varakult, kui te olete alla 59 ½. Ülejäänud kasumit (80 000 dollarit) maksaks pikaajaline kapitalikasum, kui otsustate selle likvideerida, mitte tavalise tulu. See võib olla maksude vahemikus 15% kuni 35%, sõltuvalt teie maksukategooriast.

Hoiatus! Kui olete oma tööandja varude IRA-le üle kandnud, kaotate oma NUA-d.

Need on vaid mõned alternatiivid, mida saab enne 72 (t) levitamise reeglite kasutamist uurida.

Lõplik kõne

Otsus on endiselt välja, kas klient ja ma hakkame tegema 72 (t). Kuna tema 401k-l on hea summa ja tema abikaasal on nominaalne 401k (lisaks eespool nimetamata); Ma soovitasin selle raha kõigepealt ära kasutada.

Kuna ta varakult pensionile saabub, saab ta vältida 10% ennetähtaegse taganemise trahvi nii kaua, kuni raha jagatakse tema 401k-st. Kui teete IRA 401k-le ülemineku, kaotate selle võimaluse.

Noorukusest läksin Bankrate.com-ile ja kasutasin oma 72t kalkulaatorit, et näha, kui palju saaksime oma vanaduskontoga saada. Allpool on mõned neist tulemustest.

72t kalkulaator

Siin on näidisarv, mida saaksite IRAst välja võtta 72 (t) abil. Pange tähele, et intressimäär on 2,48%. See summa oli juba Bankrate'i kalkulaatorisse kantud. Teil on võimalus valida oma intressimäär, kuid ole ettevaatlik. Tahate valida tavapärase ja jätkusuutliku määra, mis põhineb praegustel turu- ja majanduslikel tingimustel.

Kas olete varakult pensionile läinud? Kas te oleksite rahul sellega, et täidab 72 (t) jaotust 5 aastaks?

Populaarseid Postitusi

See Lawn Care'i broneerimisteenuse teenus on klienditeeninduse kauglepingute hankimine TX-s

Kas saate Tech Talki tõlkida? See ettevõte on nüüd Remote Writersi töölevõtmiseks

Kas oled veteran, kes otsib tööd? Kontrollige neid ressursse

Väsinud swipingist? Let The Tinder Whisperer aitavad teil oma mängu leida

Kas kuumaõhu kätekuivatid on tõesti bakterikanalid? Siin on see, mida peate teadma

Lisa Oma Kommentaar